AI的尽头是电力,核电ETF年内大涨,还能买吗?

2026年初,美国核能监管委员会在对外声明与重组说明中提出,将新建核反应堆审批周期压缩至约18个月;并在政策表述中提到数据中心与高耗电产业用电增长是扩容的重要背景。

与此同时,美国能源部继续通过贷款担保和示范项目支持核电,包括先进反应堆与存量核电站延寿重启。

从2026年内总回报来看,核电相关ETF收益较为可观: $Global X Uranium ETF(URA)$ 年内上涨约28.5%,表现最为突出; $核能指数ETF-Market Vectors(NLR)$ 上涨约19.9%,涨幅相对稳健;而 $Range Nuclear Renaissance Index ETF(NUKZ)$ 上涨约13.3%,涨幅仍保持两位数增长。

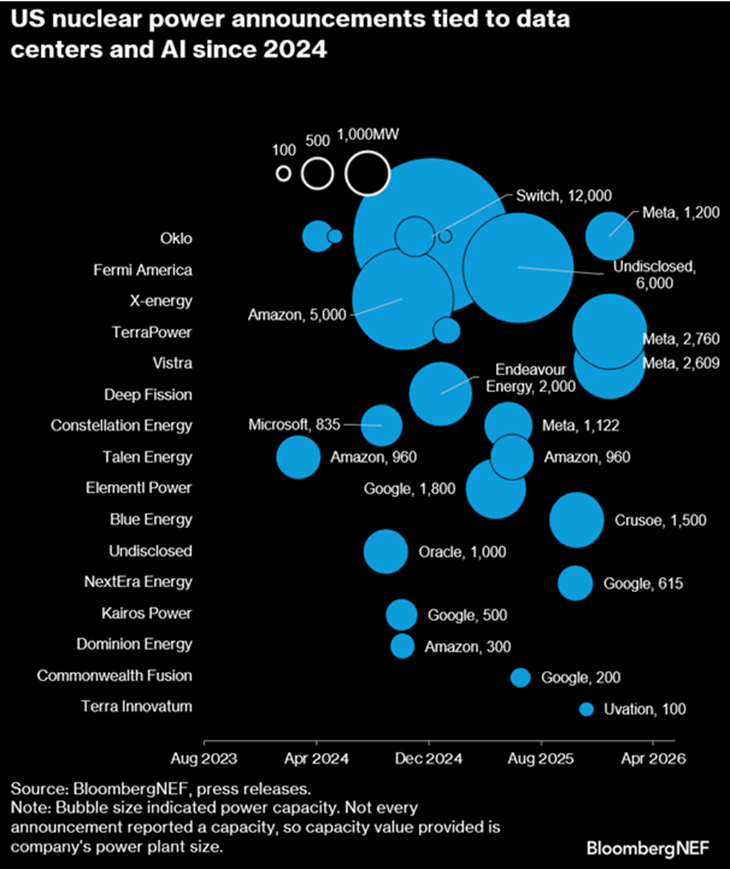

AI对电力的影响首先体现在规模上。2024年以来,多家科技公司在北美规划的新一代数据中心单体用电需求达到300–500MW,部分项目直接按1GW设计,并要求全年连续运行。这类用电规模已明显高于传统工业园区。

用电规模的变化已反映在行业统计中:BloombergNEF估算,到2035年,美国数据中心用电需求将超过100GW,较当前水平增长一倍以上,相当于新增数十座大型稳定发电设施。这一增长主要来自AI训练与推理负载。

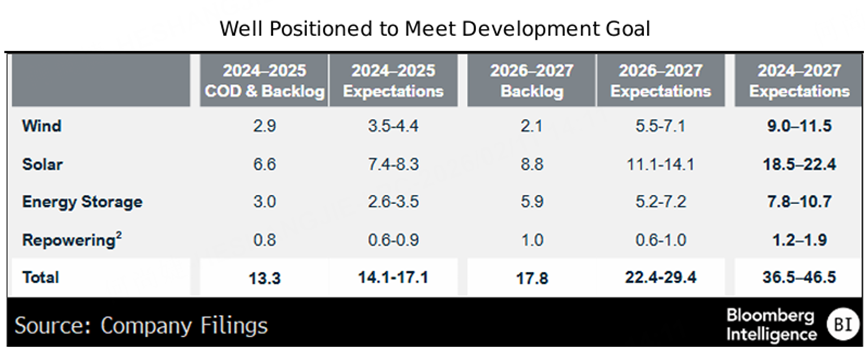

NikkiHsu称,未来新增电源仍以风电与光伏为主,2024–2027年总开发规模预计达36.5–46.5GW,但结构依然偏向间歇性能源。在AI数据中心需要持续、稳定供电的背景下,这种以可再生为主的扩张难以完全满足基荷需求,核电作为高利用小时的稳定电源,战略价值进一步凸显:

核电因此重新受到关注。单台大型核电机组的稳定输出通常在1–1.6GW,能够长期维持高负荷运行,且运行期间发电成本相对稳定,适合为大型数据中心提供持续电力。

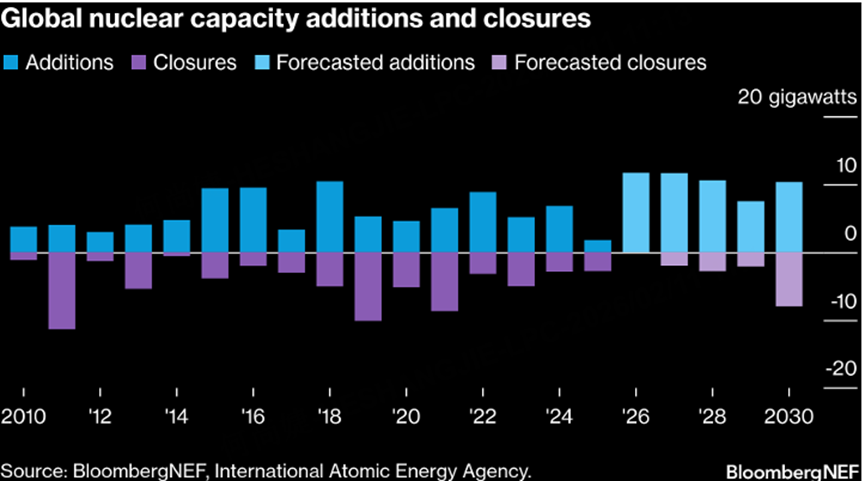

从装机结构看,预测数据显示,未来几年新增容量有望持续高于关闭容量,至2030年净增趋势逐步形成。供给端从前期的收缩转向潜在扩张,为长期稳定用电需求提供增量基础:

企业层面的决策已经落地:Microsoft、Amazon、Meta近年均签署与核电站相关的长期供电协议,用于支持其云计算与AI数据中心运营,合同期限多为15–20年。

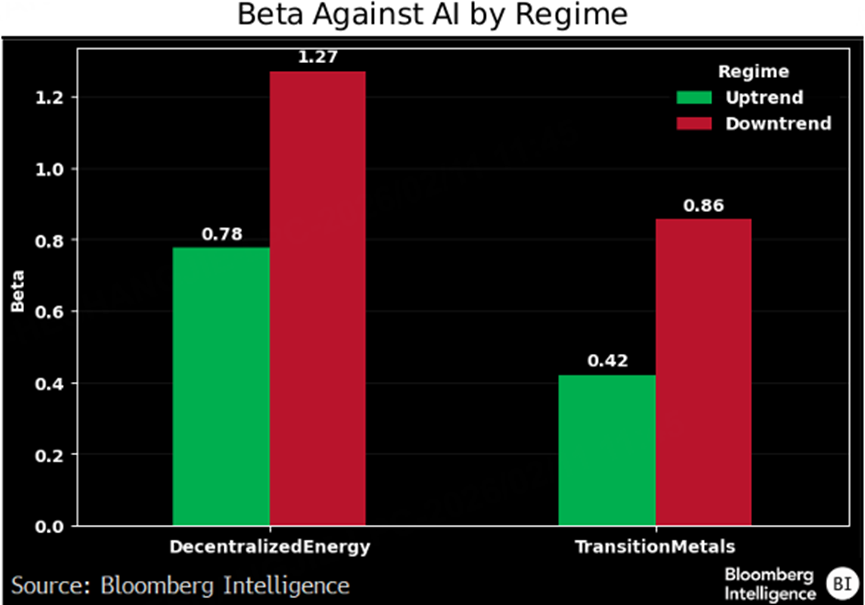

2025年AI指数上涨35%,转型金属上涨97%,分布式能源上涨52%。但当AI进入下行阶段,分布式能源的Beta(系统性风险)从0.78升至1.27,转型金属从0.42升至0.86,AI板块回调时波动会明显放大这些板块的波动。

持有核电能源的股价对AI的需求也做出反映。2024年1–6月,在 $微软(MSFT)$ 、 $亚马逊(AMZN)$ 等公司公布核电供电安排后, $Constellation Energy Corp(CEG)$ 股价累计上涨约80%, $Vistra Energy Corp.(VST)$ 累计上涨约130%,同期 $标普500(.SPX)$ 上涨约17%。

相关ETF推荐:

$Global X Uranium ETF(URA)$ 总资产约约 73 亿美元,费用率为 0.69%。其主要持仓包括 $Cameco Corp(CCJ)$ (约 23.27%)、 $Oklo Inc.(OKLO)$ (约 7.75%)、 $Uranium Energy Corp(UEC)$ (约 6.81%)以及 $Nexgen Energy Ltd.(NXE)$ (约 5.98%)。整体配置明显集中于铀资源与核燃料上游企业,因此对铀价格波动较为敏感。在铀价格上行阶段表现更为明显,但回撤也会同步放大,更适合愿意承担周期波动的投资者。

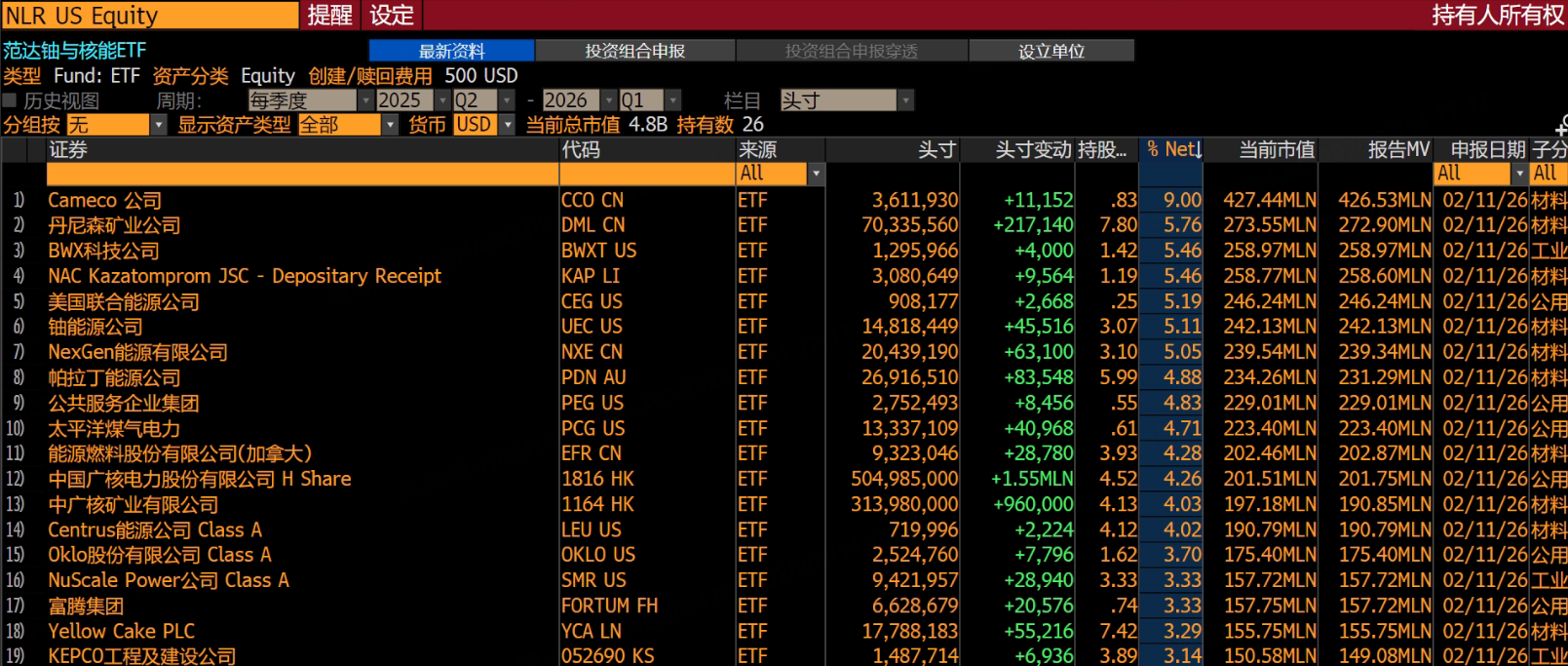

$核能指数ETF-Market Vectors(NLR)$ 总资产约47.89亿美元,管理费率0.50%。其第一大持仓为 $Cameco Corp(CCJ)$ (约 9.00%),其次为 $丹尼森矿业(DNN)$ (约 7.80%)整体配置集中在铀资源与核技术相关企业,但持仓数量较多,分散度高于纯矿业型产品。

相较偏矿业结构的产品,NLR更集中于核电站运营商与大型公用事业公司,价格波动通常相对温和。随着美国核电延寿、欧洲核电项目推进以及科技公司签署长期供电协议,核电运营资产的稳定性被重新评估。若AI用电需求持续增长,该基金更偏向核电基础设施敞口。

$Range Nuclear Renaissance Index ETF(NUKZ)$ 总资产约8.43亿美元,管理费率0.85%。当前第一大持仓为 $Cameco Corp(CCJ)$ ,权重约10.68%,该公司是全球主要铀生产商之一。整体来看,NUKZ围绕核能复兴主题布局,既覆盖铀资源,也涉及核电运营与设备制造企业,结构相对多元,更偏向核能产业链整体发展方向。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看