提供企业出海服务的「ICS集团」首次递表港交所,农银国际独家保荐

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年2月10日,ICS集团首次向港交所递交招股书,拟在香港主板上市,独家保荐人为农银国际。

公司是一家领先且快速增长的企业出海专业服务提供商,2024年收入2亿元,净利润0.62亿元,毛利率47.02%;2025年前9个月收入2.1亿元,净利润0.66亿元,毛利率46.56%。

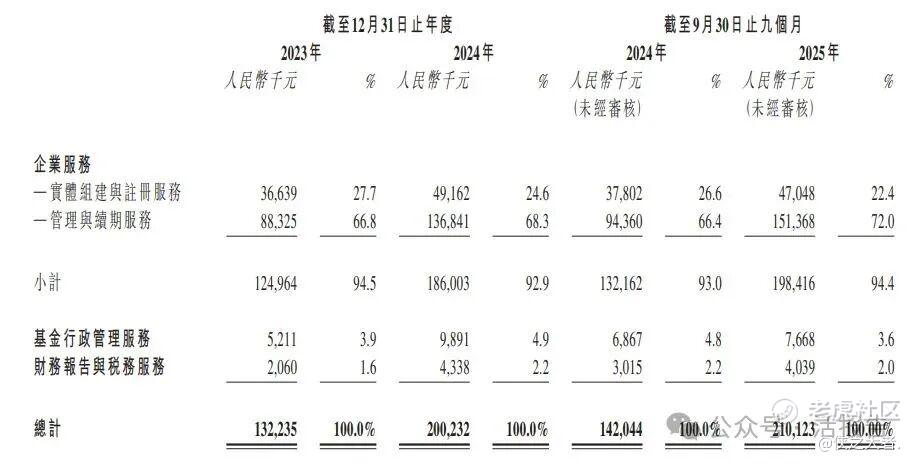

公司是一家领先且快速增长的企业出海专业服务提供商,致力于助力中国企业海外拓展。公司主要为中国企业提供三大业务板块的综合企业专业服务:(i)核心业务—企业服务;(ii)基金行政管理服务;及(iii)财务报告与税务服务。

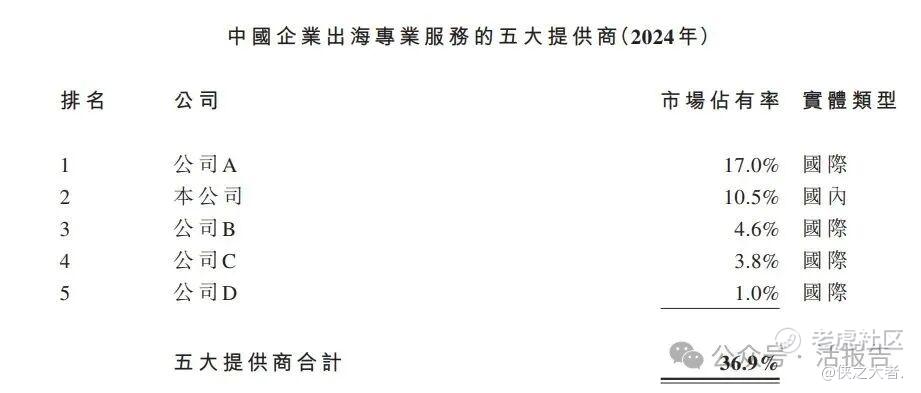

根据弗若斯特沙利文研究报告的资料,按2024年收入计,公司是中国企业出海专业服务行业最大的本地服务提供商,市场占有率达10.5%。同时,公司在全球所有中国企业出海专业服务提供商中,按2024年收入计排名第二,市场占有率相同,足以证明公司的品牌认可度高及执行能力卓越。

公司是中国首家且唯一一家为中国企业出海提供专业服务而持有全牌照的提供商,包括:(i)英属维尔京群岛的第三类注册代理牌照;(ii)开曼群岛的企业服务牌照;及(iii)香港的信托或公司服务提供者牌照(统称「主要牌照」),涵盖英属维尔京群岛、开曼群岛及香港(统称「重要境外司法辖区」)。

于业绩记录期内,公司已服务超过5500名客户。

公司通过提供:(i)企业服务,公司的核心业务;(ii)基金行政管理服务;(iii)财务报告与税务服务产生收入。在业绩记录期内,公司大部分收入来源于为中国企业客户在重要境外司法辖区设立和维护企业实体。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币1.32亿、2.00亿、1.42亿、2.10亿,2025年前9月同比+47.93%;

毛利分别约为人民币0.61亿、0.94亿、0.63亿、0.98亿,2025年前9月同比+55.48%;

净利分别约为人民币0.34亿、0.62亿、0.39亿、0.66亿,2025年前9月同比+68.91%;

毛利率分别约为45.80%、47.02%、44.30%、46.56%;

净利率分别约为25.95%、30.84%、27.48%、31.38%。

行业概况

根据弗若斯特沙利文(Frost&Sullivan)的报告,全球企业专业服务市场持续稳步增长。根据弗若斯特沙利文的资料,该市场规模由2020年的5.3兆美元增至2024年的6.3兆美元,复合年增长率为4.5%。在数字转型推动及对专业外包服务需求日益上升的带动下,预计至2029年市场规模将达8.3兆美元。

中国企业专业服务市场整体规模由人民币9.4兆元增至人民币12.0兆元,年均复合增长率高于全球水平。未来五年,随着企业在降本增效及专业外包方面的需求日益增加,加上中国经济持续发展,预计至2029年市场规模将达人民币16.1兆元。

中国企业出海专业服务市场目前仍以国际服务供应商为主导。2024年,以来自境内客户的收入计算,该市场的CR5(五大企业行业集中度)为36.9%。

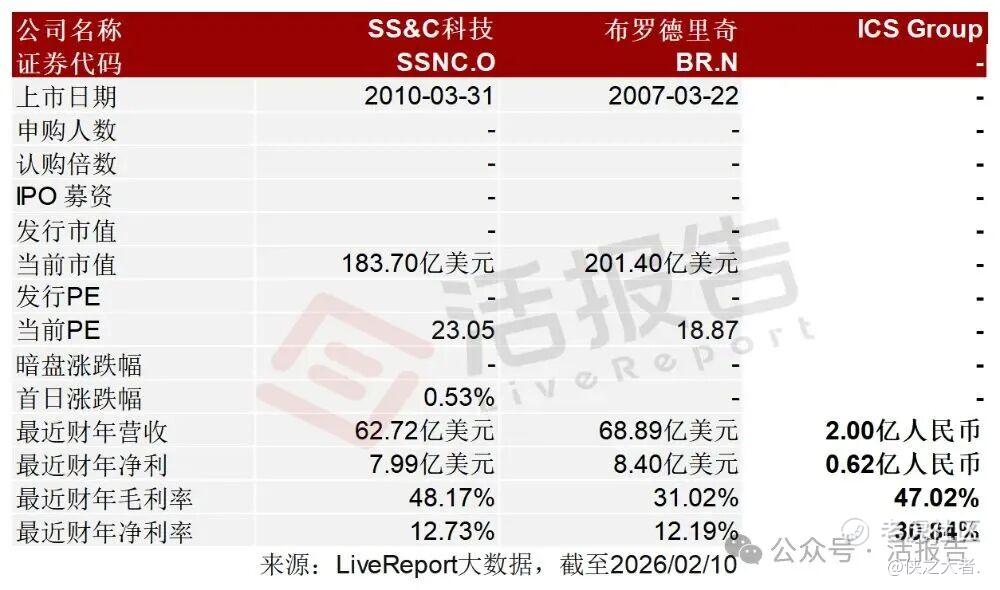

可比公司

同行业IPO可比公司:SS&C(SSNC.O)、科技布罗德里奇(BR.N)。

董事高管

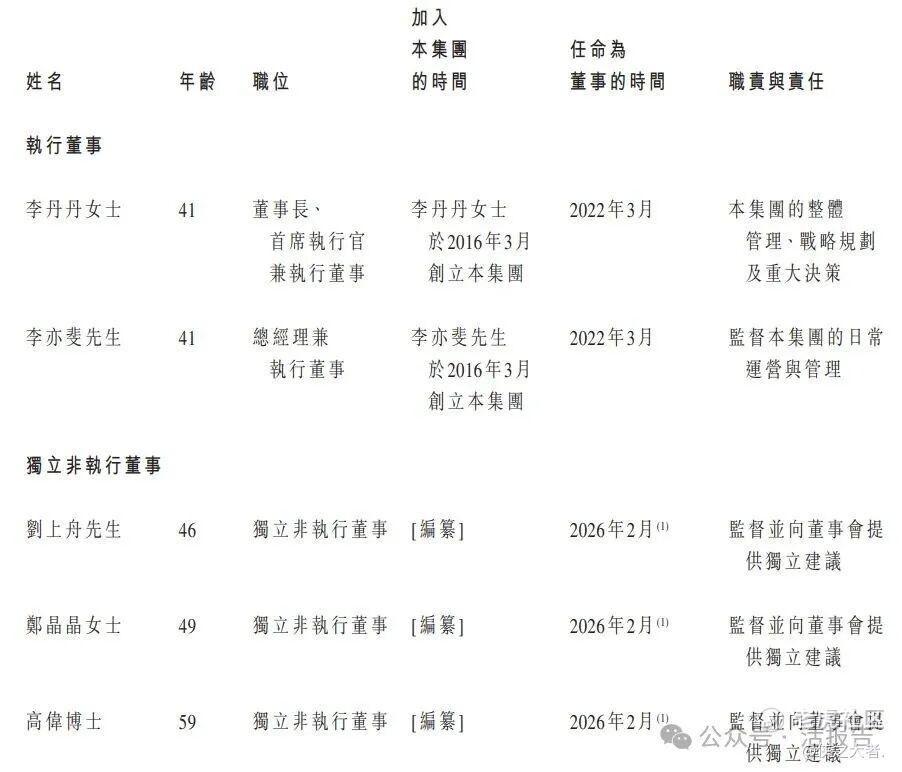

董事会由五名董事组成,包括两名执行董事和三名独立非执行董事。

主要股东

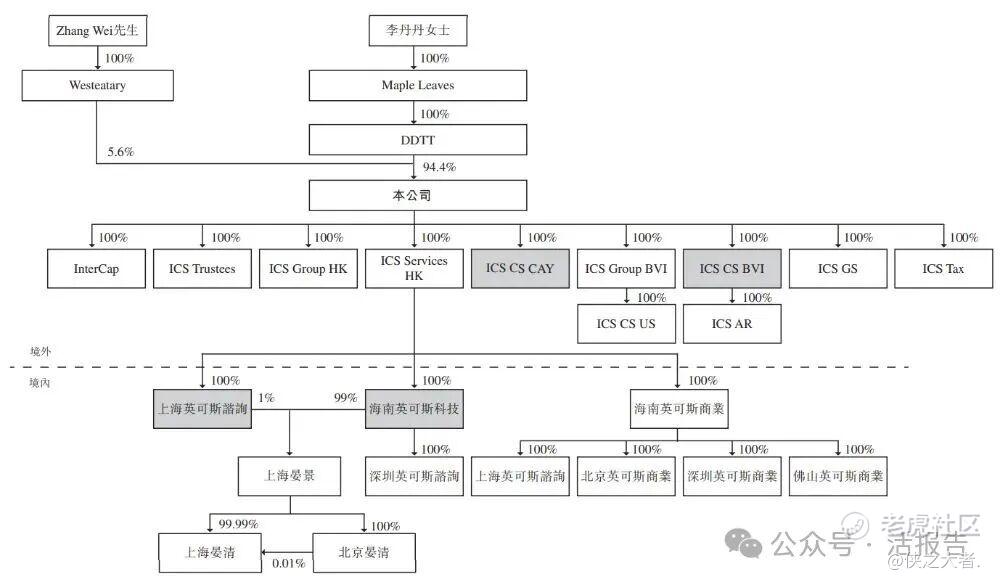

公司香港上市前的股东架构中:

李丹丹女士通过Maple Leaves和 DDTT间接持有公司约94.4%股份;Zhang Wei先生通过Westeatary间接持有公司约5.6%股份。

中介团队

据**大数据统计,ICS Group中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现有待提升;公司律师共计3家,综合项目数据表现不理想。整体而言中介团队历史数据表现不足。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。