毛利率崩塌,STM逻辑已变,不再适合“接飞刀”

【随想75】毛利率崩塌,STM逻辑已变,不再适合“接飞刀”

肥猫的朋友们,又见面了!这里是不FOMO、不搞马后炮、只分享简单实用方法的美股价值投资频道。

上周市场大肆鼓吹“SaaS末日论”,引发软件股集体跳水,软件ETF(IGV)$北美软件ETF-iShares(IGV)$ 在短短十天内从98.81美元暴跌19%至79.67美元。然而反转就在转瞬之间,本周一、周二IGV$北美软件ETF-iShares(IGV)$ 迅速回弹7%至85.41美元,小摩(JPMorgan)也随即改口安抚投资者,重新唱多软件股。

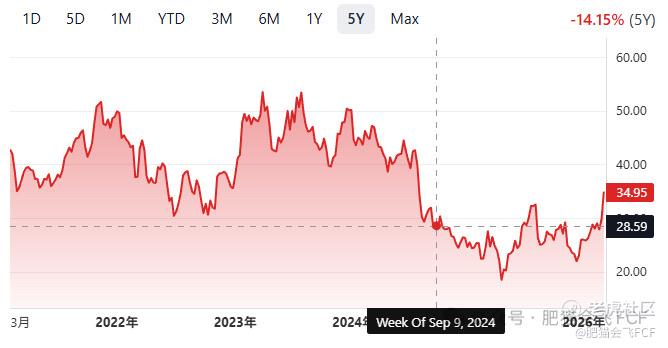

与许多随风倒的自媒体不同,肥猫的投资逻辑极少摇摆,核心框架通常维持一到两年甚至更久。 但我们也必须保持诚实:当标的公司的基本面发生质变时,逻辑必须随之修正。今天我们要聊的,就是那个曾经被有限看好,但现在需要警惕的——STM$意法半导体(STM)$ (意法半导体)。回顾2024年9月9日,我在《这**跌后有哪些是“危”?哪些是“机”?》中首次分享了STM的抄底机会。当时股价28.59美元,随后一路阴跌,在2025年3月底触及18.49美元的冰点。此后股价经历了“N型”震荡,直至今日回升到34.95美元。复盘来看,如果当时能坚持分批补仓,将成本拉低至23.5美元左右,至今收益率约48%。 在一年半的时间里,这样的年化回报尚可接受;如果能在2025年7月的高点(约32美元)果断止盈,资金周转效率会更高。

STM过去5年股价走势图

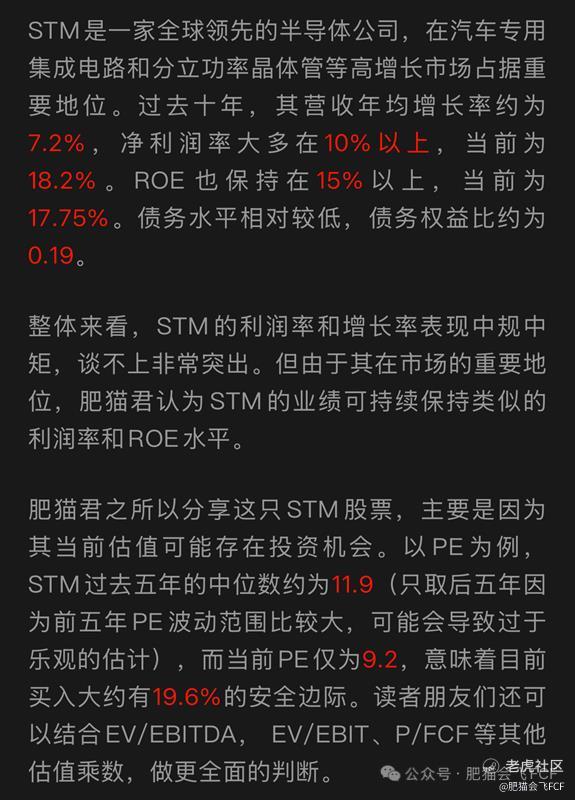

我们当时的买入理由是:

然而,站在今天的时间点上,STM$意法半导体(STM)$ 当年的买入逻辑已经发生了根本性的逆转:

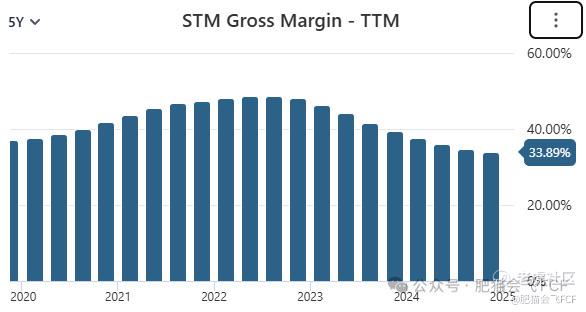

首先,毛利率的“高光时刻”已成往事。 STM的毛利率从2023年48%的高位一路滑坡,至今已跌至34%。这并非偶然,而是双重夹击的结果:一是下游汽车与工业领域需求疲软,导致工厂产能利用率严重不足,巨额的固定成本平摊到每一颗芯片上,沉重地压垮了利润;二是来自中国市场的竞争日益白热化,迫使STM不得不通过让利(降价)来保住市场份额。

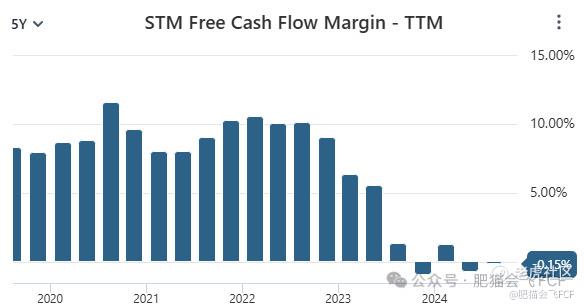

其次,是更为严峻的现金流危机。 最近几个季度,STM的自由现金流(FCF)已跌至零点甚至转负。这意味着在经营利润萎缩的同时,为了不掉队,公司仍不得不维持高额的资本开支。这种“入不敷出”的状态,说明STM目前完全是在消耗账面现金的“老本”来硬挺。

基于以上两点观察,肥猫认为STM已经失去了“越跌越买”的抄底价值。最后,再聊聊我们的投资框架。 在分析STM时,我反思自己其实犯了一个潜在的错误:因为在我的科研项目里经常会用到STM的芯片,这种“熟悉感”让我先入为主地认为它是一家虽然平庸但仍稳健的好公司。这就是为什么我反复强调,必须依靠硬性的财务数据来判断公司优劣。 仅凭感性的商业模式分析,极易陷入个人偏见的陷阱——当你潜意识里喜欢一家公司时,你就会本能地忽略那些刺眼的负面数据,甚至为其寻找合理的借口。诚然,为了追求更强的实操性,我们简化了复杂的商业分析,这或许会让潜在收益打点折扣(肥猫的保守目标是年化16%),但这种“数据大于直觉”的纪律,才是我们在市场中长久生存的底气,而不是轻易被市场情绪裹挟。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。