人工智能的顺风与内存短缺:驾驭新一轮半导体周期(上)

人工智能的顺风与内存短缺:驾驭新一轮半导体周期(上)

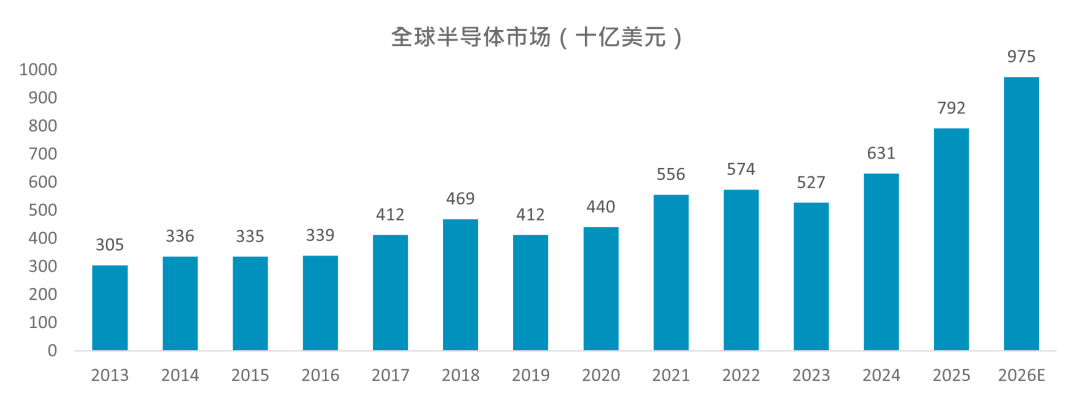

人工智能(AI)仍然是当今最具标志性的技术,并由一众半导体公司主导和引领突破性进展。在经历了2024年因逻辑和存储芯片需求带动的强劲反弹后,全球半导体市场在2025年再增长26%,总营收几乎达到8,000亿美元,其中美洲及亚太地区的增速最为显著。世界半导体贸易统计组织(WSTS)预计今年全球半导体收入将逼近1万亿美元。

资料来源:WSTS、美国半导体行业协会。截至2026年2月6日。

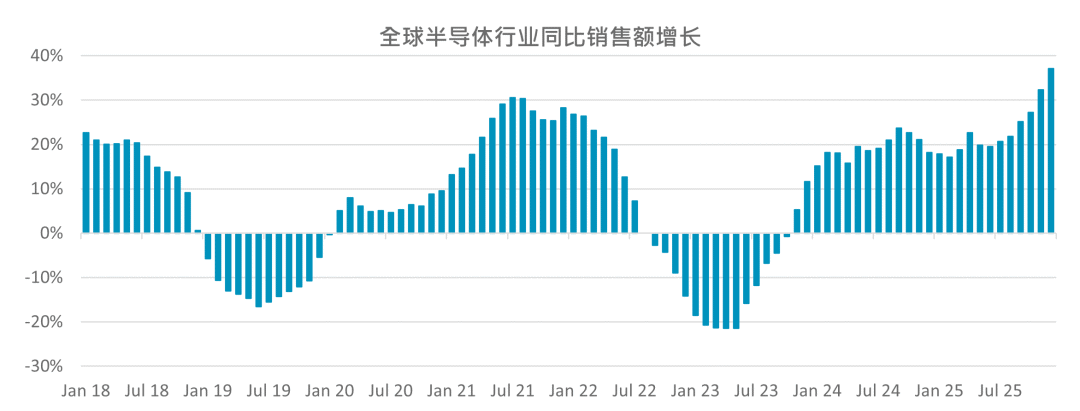

数据中心建设持续成为主要增长动力,尤其是推动AI及先进半导体解决方案的企业受益最为明显。尽管2024年的复苏不均衡,但2025年呈现出更为均衡且更广泛的回暖趋势。全球半导体行业销售额于2025年12月达到789亿美元,同比增长37%。与此同时,原始设备制造商(OEM)的全球半导体生产设备销售额预计在2025年创下1,330亿美元的纪录,同比上升14%。

资料来源:美国半导体行业协会。截至2026年2月6日。

AI将持续增长

尽管面临宏观经济逆风,AI驱动的变现机会加速落地,超大型云服务商的资本支出仍在持续攀升。2025年第三季度,全球数据中心资本支出同比激增59%。亚马逊、谷歌、微软和Meta等公司继续上调其数据中心资本支出预期。云服务商正加快布局加速计算、通用服务器以及在生产规模上部署AI所需的各类配套系统。对于超大型云服务商而言,AI既是变革性增长的催化剂,也是颠覆性风险,引发了资本和基础设施支出方面的激烈竞争。令人鼓舞的是,大型科技公司的投资资本回报率依然强劲,盈利增长也持续超越美国整体市场。此外,科技巨头相对于标普500的预期市盈率溢价仍低于其长期平均水平。尽管超大型云服务商的资本支出近年来大幅提升,但仍低于以往技术投资周期的峰值水平。当前AI相关资本支出占 GDP的比重约为0.8%,与过去150年的科技热潮周期相比,这一比例的峰值曾达到1.5%或更高。

AI浪潮引发全球存储芯片短缺

全球半导体行业正面临严重的存储芯片短缺,其连锁反应预计将持续到 2027年,影响设备制造商及终端用户。DRAM(动态随机存取存储器)是个人电脑(PC)和服务器的“工作内存”,其速度快但断电即失去数据。在AI系统中,DRAM用于保持模型及其正在进行的计算,以随时进行训练与推理生成结果。NAND闪存则是固态硬盘等设备使用的“存储内存”,即便断电也可保留数据,非常适合用于存放AI数据集、模型检查点(checkpoints)及系统日志。随着AI数据中心需求持续超过供应,DRAM价格大幅飙升,形成结构性失衡。AI基础设施的快速扩张正推动对高性能、高容量内存及存储产品前所未有的需求。与其扩大智能手机、PC和消费电子产品所需的传统DRAM和NAND闪存的产能,领先的内存供应商已将产能重新分配给以AI为中心的产品,例如高带宽内存(HBM)与高级DDR5。这一转向限制了通用型内存供应,推升了整体市场价格。截至二月,今年第一季存储芯片价格与上个季度相比已飙升80%至90%,其中DRAM、NAND和HBM的价格均创下历史新高,这凸显了市场已彻底转向卖方市场,因为持续增长的AI需求正给全球供应链带来压力。智能手机和PC领域目前面临着成本上升和出货量增长疲弱的双重困境。由于半导体成本不断攀升抑制了消费者需求,预计今年全球智能手机出货量将下降2.1%。

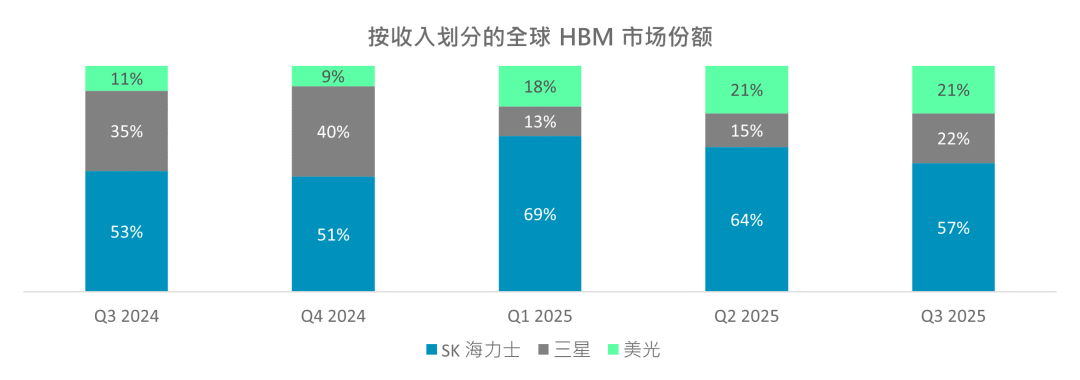

美光预计HBM的可服务总市场(TAM)将在2028年前实现约40%的复合年增长率,规模将自2025年的约350亿美元提升至1,000亿美元左右。该1,000亿美元的重要里程碑如今预计将较此前预测提前两年达成,并超过 2024年整个DRAM市场的规模。该公司已锁定其2026年全部HBM产能的价格与出货量承诺。美光的全球HBM收入市占率也大幅提升,从一年前的11%跃升至去年第三季度的21%。

数据来源:Counterpoint Research。注:由于四舍五入,总数可能不等于100%。

费城半导体指数(SOX™) — 半导体行业的领先指标

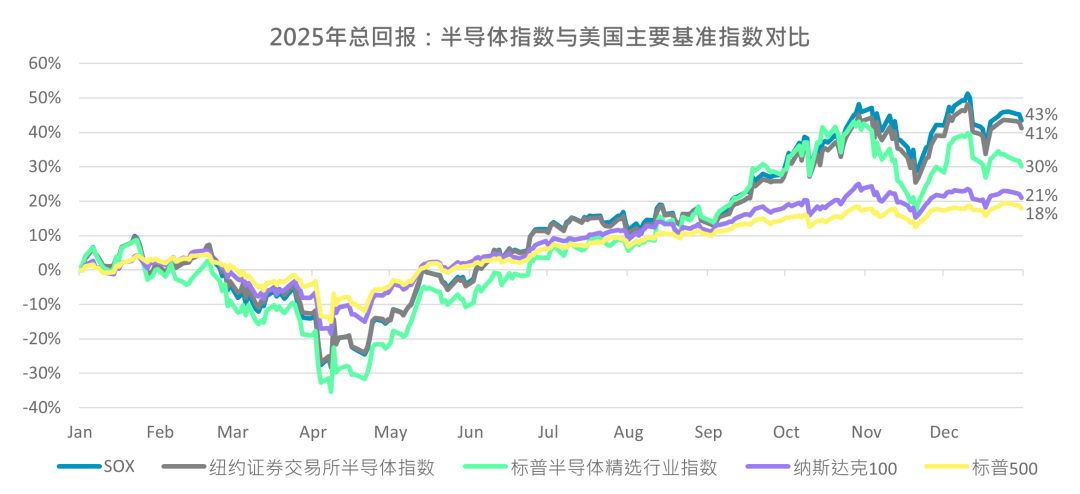

半导体板块在2025年的股市表现中名列最强势行业之一。纳斯达克的费城半导体指数(SOX)涵盖前30大主要从事半导体设计、分销、制造和销售的美国上市公司股票及美国存托凭证(ADR),在2025年录得43.5% 的总回报,比标普500高出26个百分点。SOX同时较纽约证券交易所半导体指数高出2个百分点,并以显著优势超越等权重的标普半导体精选行业指数13个百分点。SOX今年1月的总回报为13%,超过了标普半导体精选行业指数的8%和标普500的1%回报。

数据源:纳斯达克全球指数、彭博。截至2025年12月31日。

2025年半导体行业展现出卓越的基本面增长,预计今年全球半导体收入将逼近1万亿美元。纳斯达克的费城半导体指数(SOX)去年录得43.5%的强劲总回报,较标普500高出26个百分点,而SOX今年1月的总回报为13%。过去几个月存储芯片价格的持续飙升,导致股市赢家和输家之间的差距越来越大,内存短缺问题预计将持续到2027年。

Nasdaq®、PHLX Semiconductor™、SOX™及Nasdaq-100®是纳斯达克公司的注册商标。上述信息仅供参考和教育之用,本小册子中所载的任何内容均不应被视为代表特定证券或整体投资策略的投资建议。纳斯达克公司及其任何附属公司均未就购买或出售任何证券作出任何建议,也未就有关任何公司的财务状况作出任何陈述。有关纳斯达克上市公司或纳斯达克专有指数的声明并不是对未来业绩的保证。实际结果可能与明示或暗示的结果存在重大差异。过去的表现并不代表未来的结果。投资者在投资前应自行进行尽职调查并仔细评估公司。强烈建议寻求证券专业人士的意见。任何由于翻译造成之差异或分歧均不具约束力及对合规或执法也无法律效力。若对本译本所提供信息有任何疑问,请参考英文版本。

© 2025. 纳斯达克。版权所有。

|

|

蔡朗贤 David Tsoi CFA, CAIA, FRM, CESGA, CAMS 纳斯达克指数 亚太区指数研究部主管 |

David Tsoi(蔡朗贤)负责纳斯达克亚太区的指数研究工作,曾负责超过20只ETF的产品开发,包括全球首只亚洲绿色债券ETF和香港首批备兑看涨期权(covered call)ETF,亦于香港证监会审批香港首只ESG ETF。

点击查看相关文章

聚焦半导体:探索下一波创新浪潮的趋势(上)

聚焦半导体:费城半导体指数最新动态(下)

2025年纳斯达克100指数年度重组

纳斯达克100:2025年第三季度业绩

也可在微信搜索“Nasdaq_Global"关注我们!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。