春晚机器人爆火,揭秘宇树、追觅背后的卖铲人--禾赛JT128激光雷达

春晚舞台上那记3米高空翻,让宇树机器人一夜爆红。主会场,宇树H2 以“剑宗大师”形象压轴亮相,牵手小武者迈向人机和谐未来;分会场,宇树H2 又身着大圣重甲、脚踏 B2W 机器狗“筋斗云”。

在那台完成高难度动作的机器人头部,藏着一颗仅重128克的禾赛JT128激光雷达——正是这颗"眼睛",让十几台机器人在舞台强光干扰下实现毫米级定位,完成全球首次全自主人形机器人集群武术表演。

这不是简单的零部件供货,而是一个关于"技术不可替代性"的典型案例。当市场还在争论人形机器人是不是概念炒作时,禾赛用JT128在春晚的实战表现,给出了硬科技投资中最稀缺的答案:确定性。

当市场情绪还在争论人形机器人是不是"概念炒作"时,禾赛的基本面数据已经给出了清晰的答案:这既不是偶然的热点关联,也不是简单的零部件供货,而是一家具备全球技术定价权的企业,在具身智能赛道兑现其专利护城河的必然结果。

技术嵌入深度:为什么是禾赛JT128,而不是其他?

从产业链调研数据看,本次春晚亮相的宇树H2(剑宗大师形象)与G1人形机器人,全部标配禾赛JT128迷你型超半球3D激光雷达。这不是随机选择,而是基于技术参数的刚性匹配。

JT128的360°×189°超半球视野和无死角的环境感知能力,解决了人形机器人在密集群舞中的两大痛点:一是既要看到周围环境(360°水平视野),又要看到脚下舞台(189°垂直视野覆盖近地面盲区);二是在与小朋友"人机对决"时,能精准识别零距离接触障碍物。对比传统车载激光雷达通常30°-40°的垂直视场角,JT189的189°垂直视野是专门为机器人近距离作业设计的。

更重要的是动态精度。宇树官方披露,春晚表演中机器人需要完成"连续花式翻桌跑酷"和"两步蹬墙后空翻",这要求激光雷达在剧烈振动(高空翻转产生的G值)和强光干扰(舞台灯光照度超过10000lux)下,依然能稳定输出点云数据。JT128采用的抗干扰光学设计和SPAD/SiPM接收技术(禾赛在该领域拥有74件全球专利居行业第一),正是支撑其通过春晚严苛环境测试的技术底座。

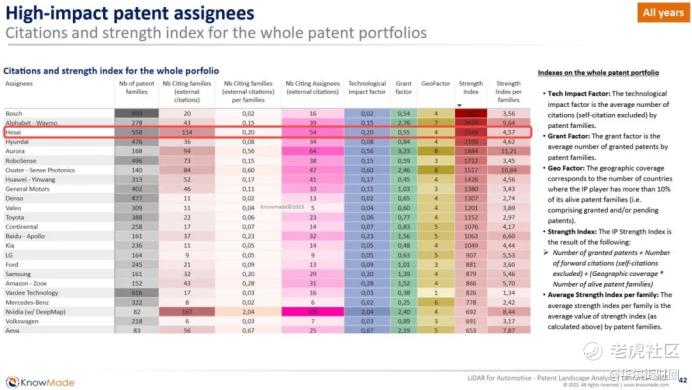

从专利数据看,这种技术不可替代性有清晰的知识产权护城河。KnowMade报告显示,禾赛在激光雷达领域专利数量与综合强度均位列全球第一,截至2025年底拥有2071项授权专利。其中仅2021年后新增的400件发明专利,就覆盖了从VCSEL发射、SPAD/SiPM接收到AI点云处理的全链条。这意味着,竞争对手即使要复制JT128的性能参数,也可能面临专利壁垒的限制。

专利引用量和强度指数禾赛全球第三、中国第一、行业第一

业务兑现速度:禾赛"春晚亮相"到"20万颗交付"

技术参数必须转化为财务数据才有投资价值。禾赛2025年第三季度报显示,机器人领域激光雷达交付量达60,639台,同比大幅增长1311.9% ,占总交付量(44.14万台)的13.7%。更关键的指标是,JT系列累计交付量已突破20万颗。

这个数据需要放在产业背景下解读:2025年被业内称为"人形机器人量产元年",而禾赛的20万颗交付意味着其已经跨越了从"样机配套"到"规模量产"的临界点。与追觅达成的一年30万台供货协议,验证了机器人激光雷达市场正在从"概念验证"进入"规模放量"阶段。

从盈利结构看,机器人业务对禾赛的边际贡献远高于ADAS。随着JT128在宇树等头部机器人企业的渗透率提升,禾赛有望实现"量价齐升"——量(机器人业务占比提升)与价(高毛利产品占比提升)的双重改善。

机器人业务正在形成"第二增长曲线"。2025年第三季度,禾赛机器人领域激光雷达交付量达60,639台,同比大幅增长1311.9%,占总交付量(44.14万台)的约13.7%。虽然当前营收贡献仍以ADAS为主,但机器人业务的增速与毛利率均显著高于车载产品——JT系列单价虽也在缓步下降,但毛利率仍远高于已进入"千元时代"的车载产品。

更关键的是,禾赛与追觅达成了一年30万台的供货协议,而速腾聚创也获得库犸科技三年120万台订单。这些数据表明,机器人激光雷达市场正在从"概念验证"进入"规模放量"阶段,而禾赛凭借JT系列迷你型超半球3D激光雷达(360°×189°视野、0米最小探测距离),已经卡位割草机器人、无人配送车等消费级场景。

盈利质量:从“汽车配件商”到“物理AI基础设施”

春晚表演最具战略意义的启示在于:禾赛正在完成从"车载激光雷达供应商"到"物理AI基础设施构建者"的定位跃迁。

宇树机器人在春晚展现的集群协同能力(16台机器人实时协同,超低同步延迟),依赖的是JT128提供的稳定三维环境数据。这种数据不是简单的距离测量,而是机器人构建空间认知、实现自主导航与交互的基础。当禾赛的激光雷达从汽车的"安全标配"延伸至机器人的"感知标配",其市场空间就从"自动驾驶"扩展到了"具身智能"的整个物理世界。

这种扩展的护城河极深。禾赛与宇树的深度合作(从产品研发到春晚联合亮相)表明,在具身智能时代,激光雷达企业与机器人整机厂的关系不再是简单的"买卖",而是联合定义产品的战略协同。

JT128的189°垂直视场角、0米盲区等参数,很可能是基于宇树等头部客户的需求反向定义的。这种"需求牵引研发"的模式,使得后来者难以通过模仿产品参数来竞争。

从春晚舞台的集群协同,到KnowMade认证的专利全球第一,禾赛科技正在证明:在硬科技领域,真正的"C位"不是流量赋予的,而是技术积淀与商业变现的双重确定性赋予的。

当前,禾赛在ADAS领域的市占率优势、机器人业务的爆发潜力(三季度同比增13倍),以及全球前三的专利强度,禾赛的估值尚未充分反映其作为"具身智能核心基础设施"的战略价值。

据此,从基本面力场的角度,禾赛科技当前呈现"高确定性+高成长性"的稀缺组合。技术专利的"不变"护城河,与业务结构的"变"革弹性,共同构成了其长期投资价值的核心支撑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。