日韩市场飙升,指数基金资产配置挺好

今年日韩市场飙升,日经225指数马上突破60000点,彻底跨越了泡沫经济崩溃后的“失去的三十年”。韩国市场也出现了向上突破快速上涨的漂亮图形。

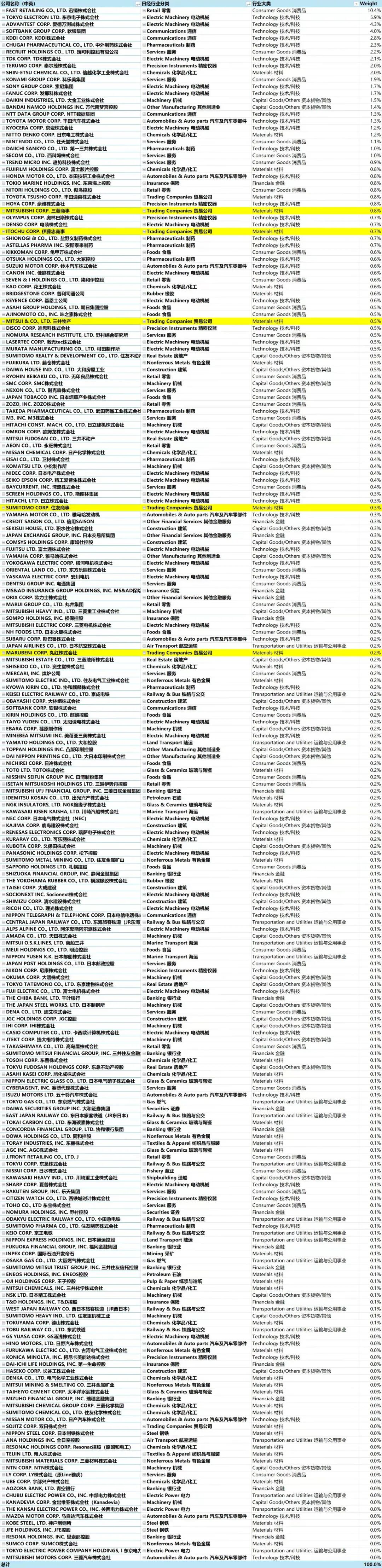

这是历史时刻的转型,也是指数成分公司的彻底新陈代谢——从当年依赖金融、地产,到如今由消费(迅销)、芯片(东京电子、Advantest)和科技(软银)主导。这生动诠释了为何指数基金与全球资产配置对普通投资者至关重要。

首先是指数基金的“自我进化”与分散能力。日经225虽然采用价格加权,但其成分股每半年调整一次,坚决淘汰流动性低、产业过时的旧公司,纳入代表未来的新龙头。

如果你在30年前买入的是单独的某家银行或百货公司股票,很可能至今仍未解套;但若买入日经225指数基金,则自动持有了从索尼到丰田,再到如今因AI而暴涨的Advantest(权重曾升至超12%)的持仓组合。这种机制保证了投资组合始终锚定日本经济的核心资产,避免了押注单一企业的“踩雷”风险。

其次是跨市场的资产配置重要性。数据显示,日经225指数与沪深市场的相关性较低(如仅0.49)。这意味着将其纳入投资组合,不仅能分享日本企业治理改革和芯片产业复兴的红利,更能有效对冲单一市场的剧烈波动风险。特别是在日元具备避险属性的背景下,配置日经225ETF成为全球化布局、平滑收益曲线的重要一环。日经225跨越三十年重回巅峰的故事证明:经济有兴衰,产业有更替,但通过指数基金进行分散配置,能让我们跨越周期,共享人类经济的创新成果。

韩国也是三星、芯片等电子科技带起来的。沪深市场虽然没有韩国ETF,但是有只中韩半导体ETF。

做好能做好的,人生是一场开卷考试,但绝大多数人却选择了闭卷答题,总找各种难题。像勤奋的学生,在每道难题上死磕,却忘了社会这场考试真正的规则:遇到不会的题,可以选择不做。

这正是顶级投资者的第一课。巴菲特的办公桌上放着一个写着“太难”的盒子。对那些能力圈之外的公司,他会毫不犹豫地扔进去。这不是逃避,而是最顶级的“作弊”——通过识别自己的能力边界,将有限的精力集中在那些“会做的题”上。然而,大多数投资者却陷入了另一种“作弊”的幻觉,把投资变难变得很复杂。比如发明了这样的策略:市场下跌3%就买入,上涨5%就卖出。高抛低吸,像机器一样执行,以为找到了稳赚的圣杯。但数学告诉我们,即使股价随机波动,先触及-3%的概率也远高于先触及+5%。盈亏同源,你不过是在压路机前捡硬币——用无数次微薄的利润,赌一次深不见底的下跌。

先跌到 -3% 的概率 ≈ 5 / (5 + 3) = 62.5%先涨到 +5% 的概率 ≈ 3 / (5 + 3) = 37.5%

更致命的是,当你试图趋吉避凶,每当市场下跌超过5%就清仓离场,结果是什么?研究显示,1980至2015年,这样谨慎的投资者最终收益只有简单持有者的一半。因为在那7500个交易日中,有90天(仅占1.2%)贡献了95%的收益。正如那句古老的谚语:当闪电劈下来时,你必须保证自己刚好在场。

真正使用这种策略的量化机构,往往需要配合极其严格的趋势过滤(判断是否处于震荡期)和止损纪律,绝非无脑地机械执行。

关键还是纪律。

关键还是策略。

真正的投资“作弊”,是那些符合“黑客思维”的策略:抄作业。顶级投资者莫尼什·巴布莱承认,他几乎所有的成功都源于“抄袭”——学习那些已被验证的智慧。先付自己。薪水到账,自动转20%到投资账户。这是利用系统的力量,绕过意志力的博弈。

“抄底”这个说法本身就是错的。底相当于短期预测,没人能做短期预测。为“底”而抄,而不是为价值而买入,往往经不住更低的“底”。

诚实的愚蠢。材料中有句话点破了关键:“即使你很真诚,依然可能会很愚蠢;但如果你诚实,基本上就不会蠢到哪里去。”在投资中,诚实面对自己的无知,往往比自以为聪明的判断更有价值。投资穿越周期的过程也是自己穿越周期的过程。比如知识、认知、耐心——会让你自己变得更高。人生是一场开卷考试,投资也是。别再死磕那些超出能力圈的难题,别再幻想能精准躲过每一次下跌。真正的“作弊”,是戴上认知的外挂,识别规则的盲点,然后——在那些闪电劈下的时刻,确保自己还在场。

任何事情都有漫长的灰色地带,一时半时出不了结果,只有经常的逗号状态,没有经常的句号状态,经历不确定性,没有很快结果。

投资尤其也是。上涨的时候往往昙花一现,长期在车上而不是在车下,才能接住这昙花一现的时刻,带来结果和收获。当能够允许事情悬着,慢慢等待结果落地,与不确定性共处,就证明已经成熟了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。