昨日重现

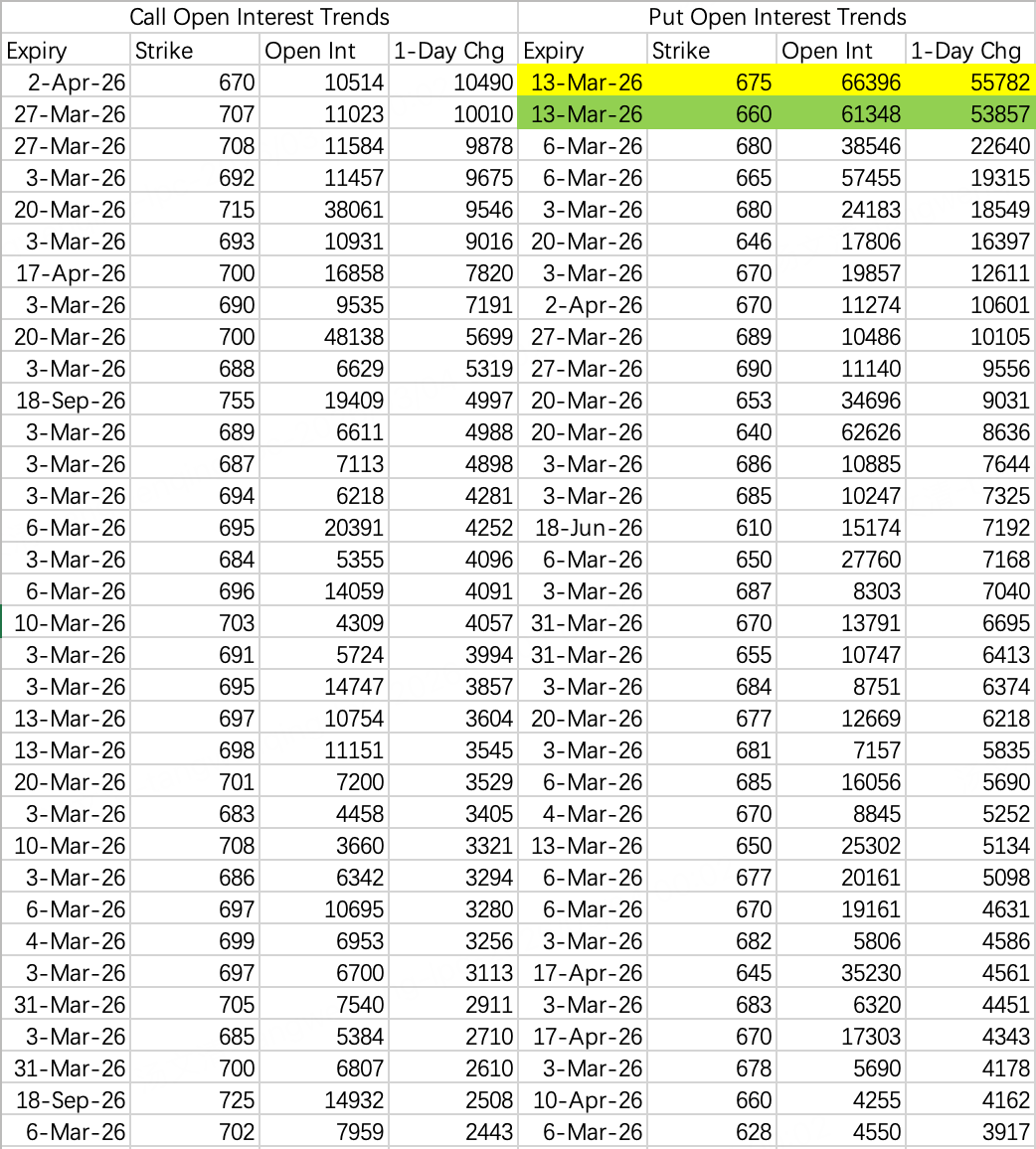

spy来到第一回调点位670,接下来会不会继续回调650,这事很难预测。

因为以伊冲突还有升级空间,当然也有降级空间,降级就会反弹,升级就继续下跌,你很难预测一个混乱事件会如何发展,而且试图做出准确预测也是不明智的。

但目前市场看来下跌比反弹更容易发生,也就是尾部风险无限放大。

此情此景下,波动率指数暴涨,看跌期权十分昂贵。spy的开仓表现就是,做空以及对冲交易者更愿意开仓末日或者近期到期日的期权,以日或者周级别做暴跌对冲。

当前场景已经不适合之前的日常sell put交易了,大概从现在到4月中旬都不太适合。也就是川普在演讲中给出的预计持续时间4~5周。

期权价格就是给风险计价,当风险并不能在常识范围内波动,可能就不太适合进行风险做空。

不过目前市场对于持股的人来说特别适合做领口保护,即sell call+buy put,不花钱保护仓位。

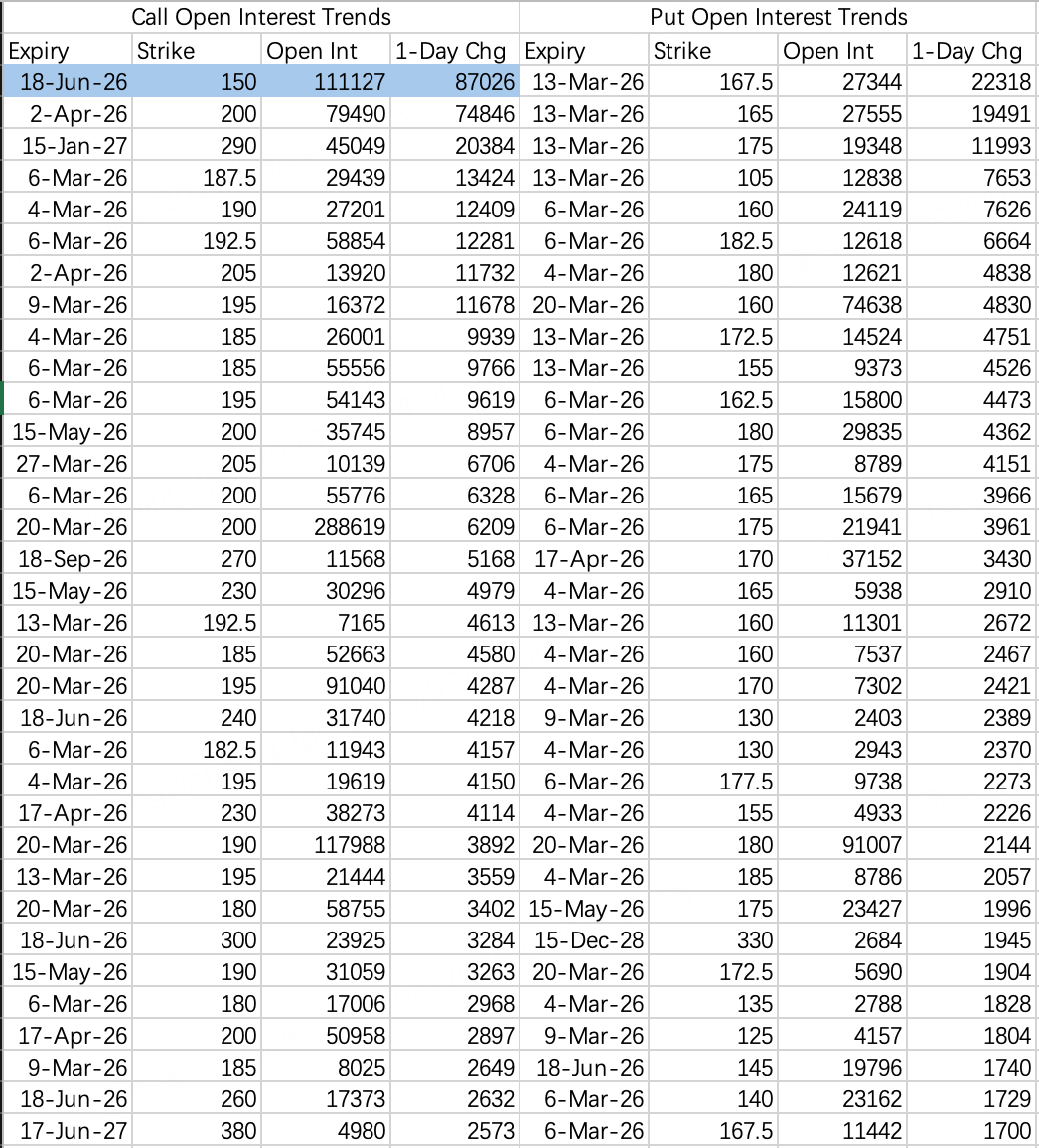

long call 大单进行了roll仓操作,3月160call$NVDA 20260320 160.0 CALL$ roll仓6月150call$NVDA 20260515 150.0 CALL$ ,开仓8.7万手。预估Q2英伟达震荡中枢下调10,也就是从围绕180震荡下调到围绕170震荡。

不过我看法比较乐观,下季度财报前英伟达股价应该会再次回到180中枢。

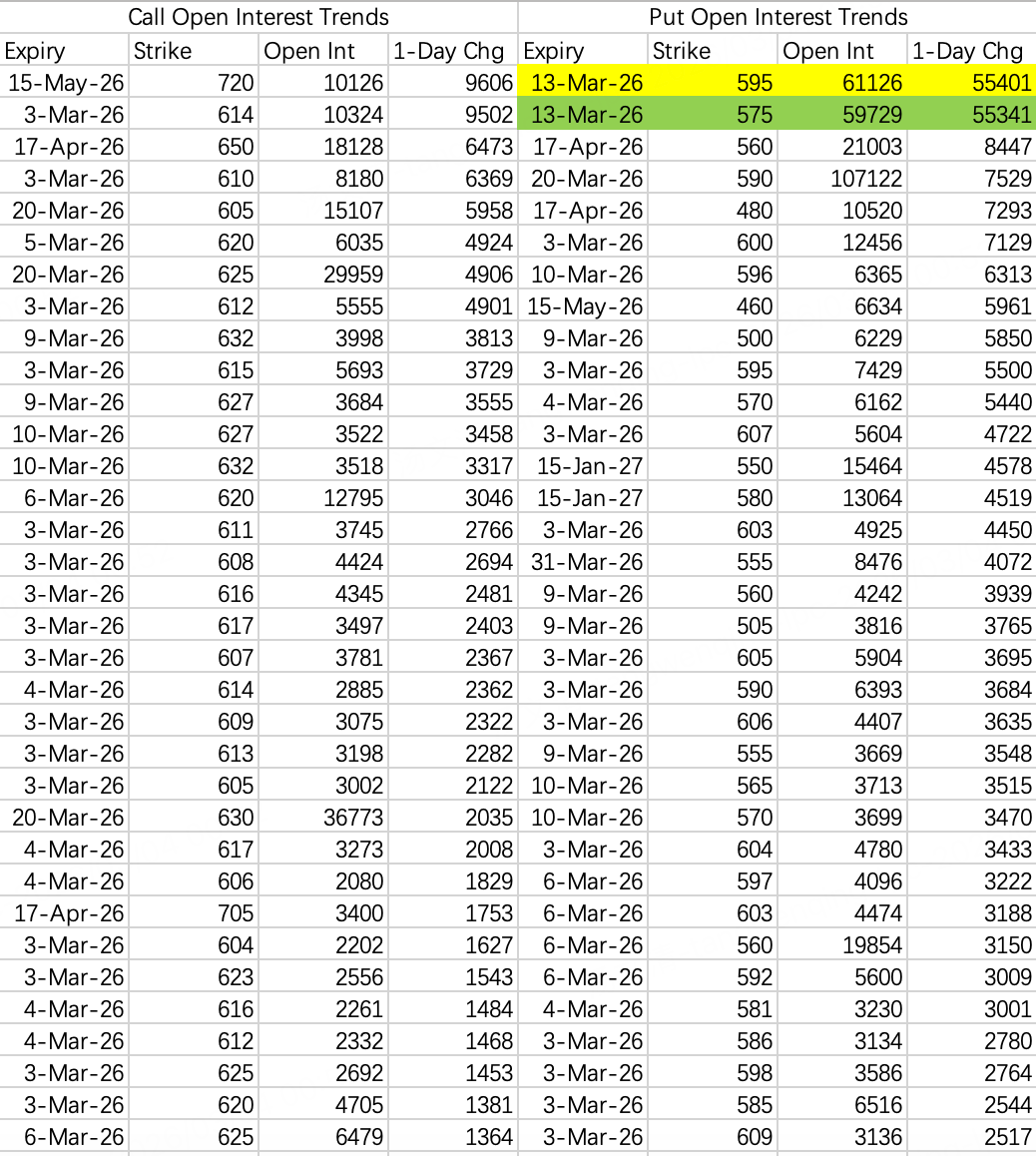

本周155put巨单于周一平仓,末日价外期权禁不起一点折腾,看跌本周的机构果断roll仓到下周到期put,如果spy回调650,英伟达也会跟着回调160,大概是这样一个联动预期。

到4月中旬这一个多月,英伟达很适合逢高sell call,但不要因为贪心选择低行权价call,容易逼空,行权价最好还是选190以上。

QQQ到下周的回调预期是575~595,也就是580左右。

周一uso有个1万手的sell call大单被逼roll仓了 $USO 20260320 100.0 CALL$ ,roll仓到期日不变还是3月20日,行权价提高到110 $USO 20260320 110.0 CALL$

如果想做空波动率可以参考一下,不过我不太建议做空,原因在文章开头说了。

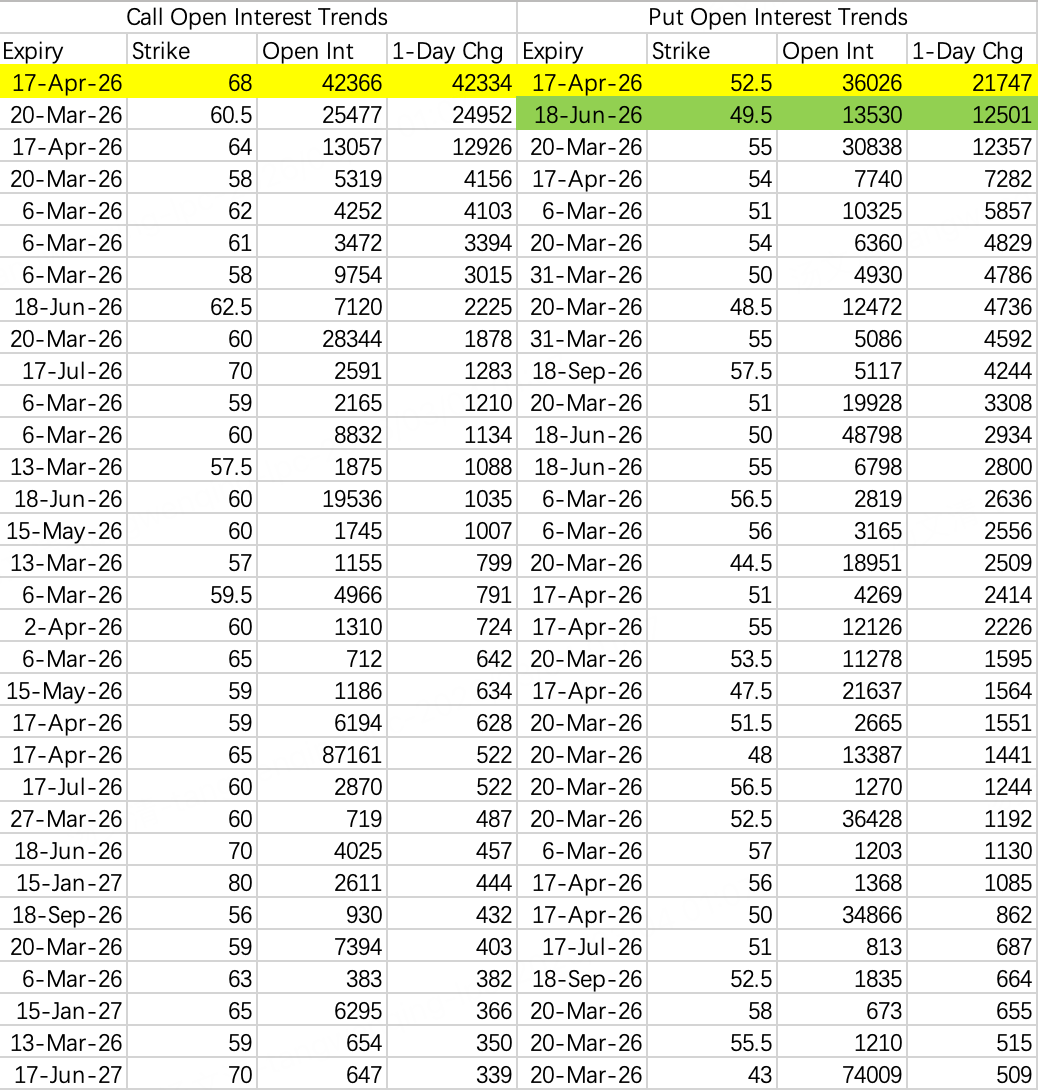

xle的看涨看跌比较简单粗暴,看跌期权大单押注4月中旬前油价跌回52.5$XLE 20260417 52.5 PUT$ ;另有做空看跌认为今年上半年油价不会低于49.5 $XLE 20260417 52.5 PUT$ 。

看涨大单押注了小概率事件油价继续暴涨 $XLE 20260417 68.0 CALL$

如果之前有看涨持仓现在更适合逢高止盈,但其他操作就比较赌运气了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AgathaHume·03-04波动率爆表,对冲成本飞涨,谨慎操作!点赞举报

- 核桃园·03-04本周跌倒665概率很大吧点赞举报

- Lydia758·03-04阅点赞举报

- Soooookie·03-04👍🏻点赞举报