BitFuFu:运营全面重塑,当前价值偏低 (NASDAQ:FUFU)

原文标题:BitFuFu: Undervalued After A Full Operational Reset (NASDAQ:FUFU)

来源:Seeking Alpha

概述

· 自2025年第一季度以来,BitFuFu已实现运营和财务上的复苏,其收入同比翻番,且云挖矿需求正在加速增长。

· FUFU的矿机群效率已提升至约17.5 J/Th,其未质押的比特币持仓目前价值已覆盖其4.36亿美元市值的20%以上。

· 我预计,尽管哈希率和比特币价格有所下降,但其第四季度收入仍将达到1.2亿至1.35亿美元,很可能超出市场普遍预期;全年收入应能达到5.55亿至5.7亿美元。

· 我重申对FUFU的“买入”评级,理由是其估值偏低、机构正在积累持仓,以及前瞻性市销率低于1.0倍,但同时强调其对比特大陆的依赖和哈希率波动性是主要风险。

我在2024年6月开始对BitFuFu(FUFU)进行报道,当时这家公司还相对默默无闻。彼时,FuFu是一家刚完成15亿美元SPAC合并、新近上市的比特币矿企,其收入正在增长,且按企业价值/销售额计算,其股价相对于所有公开上市的矿业同行都有折价。

在我去年6月就2025年第一季度业绩发布对BitFuFu进行的最新一次报道中,FUFU正因平淡的第一季度表现而陷入困境,该季度收入暴跌46%,并录得1690万美元净亏损。管理层将财务下滑主要归咎于一年前发生的比特币减半事件。在我看来,真正的问题是由于采购合同到期和供应商矿机群迁移造成的干扰,导致哈希率下降了28%。到2025年第一季度,云挖矿注册用户数同比近乎翻番,超过60.7万。需求正在加速,但服务加速需求的基础设施却暂时滞后了。我当时坚持认为,如果BitFuFu能够用新一代矿机“补充库存”,那么扭转为期不远。基于此,我维持了“买入”评级。

BitFuFu自2025年第一季度以来的运营复苏:数据解读

自2025年第一季度以来,公司在运营层面取得的一些进展包括哈希率的恢复,从第一季度末的20.6 EH/s上升至2025年第二季度末的36.2 EH/s。根据2026年1月的最新月度运营报告,挖矿哈希率已降至29.6 EH/s,这一点我将在风险部分加以说明。但按同比计算,哈希率仍实现了46.5%的增长。

除了哈希率恢复,BitFuFu的矿机群效率也得到了提升。这是此次复苏故事中被低估的一个要素。去年5月我报道BitFuFu时,其平均矿机群效率为19.1 J/Th。根据最新的月度更新(2026年1月),得益于新一代Antminer S21机型的部署,该数值已提升至约17.5 J/Th。对于可能不熟悉挖矿术语以及如何解读J/Th数值的投资者来说,更低的每太赫焦耳能耗意味着单位电力消耗能产出更多比特币,这直接改善了每枚比特币挖矿的成本结构。

除了运营复苏,BitFuFu在Q1之后的财务轨迹也表现强劲。截至去年第一季度,其收入为7800万美元,公司录得净亏损1690万美元。最新的10-Q报告(截至2025年第三季度)显示,收入已增至1.807亿美元,并实现了1160万美元的净利润。

第三季度的1160万美元净利润包含了310万美元的未实现比特币收益。我指出这一点并非为了贬低最终的盈利结果,而是想说明我的投资论点并不需要靠虚高的数字来支撑。核心的运营故事(收入翻倍、云挖矿需求加速、哈希率恢复)本身就已足够有力。同比来看,收入实现了翻倍。调整后的EBITDA为2210万美元。第三季度每股收益为0.06美元,较市场普遍预期的0.03美元高出100%。

云挖矿仍然是BitFuFu的主导收入板块。2025年第三季度,云挖矿收入达到1.23亿美元,同比增长78.4%,占总收入的68%。云挖矿注册用户数增长至超过64.1万,同比增长40.8%。我在第一季度报道FUFU时曾告诉读者要关注的指标——净美元留存率,在第三季度达到了118.8%。这意味着现有云挖矿客户随着时间的推移,支出在不断增长。

根据最新的月度更新,BitFuFu资产负债表上持有1,796枚比特币,尽管其中252枚已作为贷款和矿机采购应付款的质押品,留下约1,544枚未质押的比特币。按当前比特币现货价格69,000美元计算,这部分价值约为1.05亿美元。对于一家市值约4.36亿美元的公司来说,这是一笔相当可观的持有资产。这笔持仓已经覆盖了FUFU当前估值的20%以上。

BitFuFu第四季度业绩展望

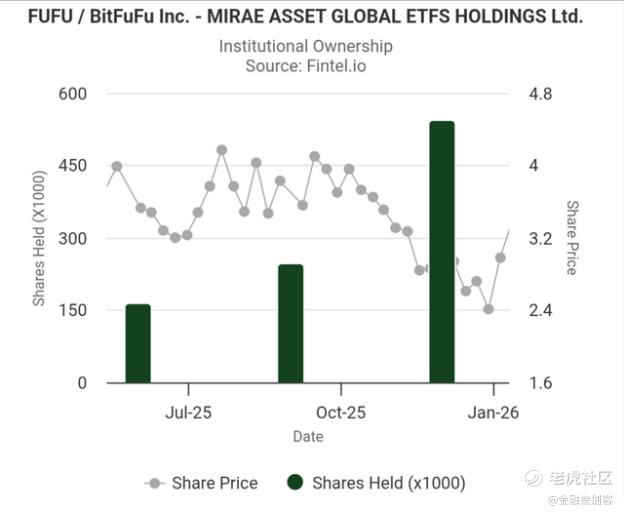

第四季度业绩将于三月份发布,我注意到在股价下跌期间出现了一个模式:已经持有FUFU的机构一直在增持其头寸。

Mirae Asset Global ETFs 将其持股增加了两倍,从2025年年中的约16万股FUFU股票增至目前的超过543,838股,这在其约一周前提交的13F-HR表格中有披露。

另一家投资公司 Harvest Portfolios 在第三季度将其头寸增加了150%以上;Vontobel Holding 在第三季度新建立了头寸;Invesco 和 Vident Advisory 均在第二季度建立了头寸,并于近期增持。截至目前,FUFU共有20家机构持有者,且均为多头持仓。

尽管FUFU的机构持股量仍然不大(机构买家持有约118万股,而可交易流通股约为1780万股),但这仍然是一个积极信号,表明这些机构持有者是纯粹的多头。

进入第四季度财报季,10月、11月和12月的月度运营更新提供了足够的信息,可以在财报发布前构建一个可靠的第四季度收入和运营指标预估,让我来详细分析一下。

第四季度平均哈希率约为27.7 EH/s(10月为30.5 EH/s,11月为26.4 EH/s,12月为26.1 EH/s)。这较第三季度的平均值36.7 EH/s下降了23%。三个月的比特币总产量为672枚(10月253枚,11月231枚,12月188枚),比第三季度的比特币产量低了约43%。

这种环比下降不仅仅局限于哈希率的降低。比特币现货价格在整个季度也大幅下跌,从10月初的10万美元以上,到12月收于接近9万美元,期间11月还曾跌至约8.4万美元。整个第四季度的比特币平均实现价格约为80,000美元,而第三季度约为97,000美元。

这两个变量(更低的哈希率和更低的比特币平均价格)将对第四季度的收入数字产生显著影响。

BitFuFu在10月、11月和12月分别自挖矿产出30、41和37枚比特币。按比特币平均实现价格约80,000美元计算,自挖矿业务在第四季度贡献了约860万美元的收入。这较第三季度的2010万美元自挖矿收入大幅下降。

考虑到云挖矿的合同结构以及截至11月报告中的648,221名注册用户,我预计该板块表现会更稳健,可能会减轻比特币价格下跌带来的负面影响,但可能无法完全抵消。云挖矿合同价格与比特币现货价格走势相关,但并非完全1:1同步变动。在周期早期定价的合同提供了一定的缓冲。另一方面,自挖矿收入则直接暴露在价格风险下。

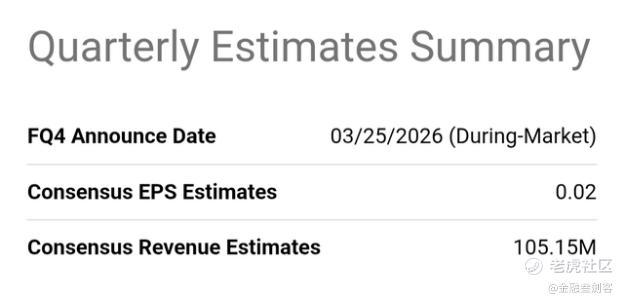

因此,我对第四季度收入的估计落在1.2亿至1.35亿美元区间。这远低于第三季度创纪录的1.807亿美元,在标题对比中会显得难看。

但通常情况下,我认为这不应过度打击市场情绪。作为参考,在我看来,在一个比特币价格大部分时间在8.4万至9.5万美元之间波动、BitFuFu的哈希率正处于从旧款S19机器向下一代S21积极过渡的时期、并且管理层同时通过将质押比特币数量从620枚削减至274枚来降低资产负债表杠杆的季度里,能够实现1.2亿至1.35亿美元的收入,已经是一个相当稳健的运营季度了。

市场普遍预期第四季度收入约为1.05亿美元,但根据我上述的计算,我相信FUFU将在收入上超出市场共识。

11月,管理层以平均107,000美元的价格出售了205枚比特币,获得了2190万美元的收益,成交价接近该季度的比特币高点。这笔资金用于减少质押比特币,从而加强了进入2026年的未质押 公司财库。

这种财务管理不会直接体现在收入上,但对资产负债表质量和未来的运营灵活性至关重要。未质押的比特币从第三季度末的大约1,342枚增加到第四季度末的约1,506枚。

在盈利能力方面,第四季度的净利润情况将在很大程度上取决于管理层是否确认了任何未实现的比特币公允价值收益,这个变量曾导致第二和第三季度的业绩出现波动。我的基本判断是,随着S21过渡的推进,矿机群效率提升至约18.1 J/TH,再加上持续增长的云挖矿用户基础,第四季度的营业收入可能会很微薄,但仍为正值。

另一方面,考虑到比特币的价格环境,不应排除第四季度出现净亏损的可能性,但我预计亏损将是温和的,不会重演第一季度因产能下降问题(该问题已不存在)导致的1690万美元亏损。

随着全年3,662枚比特币的产量得到确认,2025财年全年的收入应在5.55亿至5.7亿美元区间,这将比2024财年的4.633亿美元增长约20%。

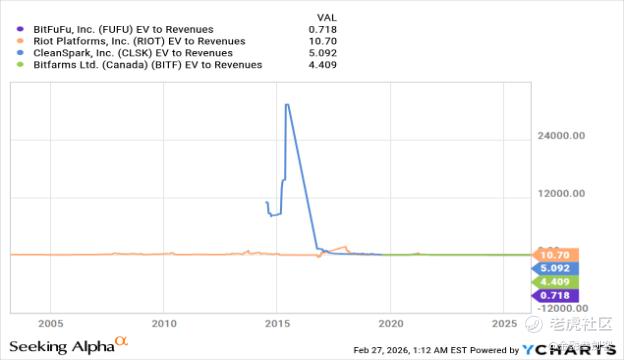

对于一家股价约为2.60美元、市值4.36亿美元的公司而言,这个全年收入数字对应的前瞻性市销率低于1.0倍。对于一个拥有超过64.8万云挖矿用户、矿机群效率达17.5 J/Th、资产负债表上持有超过1500枚未质押比特币的公司来说,这个估值倍数并未反映其真实价值。这是公开交易的比特币矿企中最低的销售倍数之一。

估值重估理由

卖方分析师已为FUFU设定了6至7美元的目标价。B. Riley 维持了6美元的目标价,H.C. Wainwright 维持了7.00美元的目标价。BitFuFu并非激进的稀释者,因此可以稳妥地说,按当前股本计算,约7美元的FUFU股价将意味着约11.7亿美元的市值,大约是FUFU目前估值的2.7倍。

按市销率计算,7美元的股价对应着针对2025财年全年收入(在5.55亿至5.7亿美元区间)约2倍的市销率。对于一个云挖矿板块净美元留存率达到118.8%、拥有超过64.8万注册用户、且矿机群效率运行在约17.5 J/TH的矿企来说,我认为2倍的市销率完全不算高。

风险

在我写的每一篇关于BitFuFu的文章中,我都谈到了对比特大陆的依赖问题,在此我将再次陈述。这种关系既是BitFuFu最大的单一竞争优势,同时也是其最重大的结构性风险。BitFuFu与比特大陆签署了一份涵盖2024年至2026年的两年期框架协议,授予其独家购买最多80,000台下一代S21系列矿机的权利;正是这种硬件获取渠道使得提升矿机群效率的故事成为可能。但另一面也同样现实。比特大陆控制着托管基础设施、硬件供应链以及BitFuFu云客户所依赖的服务安排。这种关系在定价或产能分配方面的任何恶化,都将以公司难以轻易抵消的方式直接传导至BitFuFu的财务状况。

此外,2026年1月的哈希率为29.6 EH/s,低于第二季度36.2 EH/s的峰值,这是一个值得密切关注的环比下降。在这29.6 EH/s中,有25.9 EH/s来自第三方供应商,仅有3.7 EH/s来自BitFuFu的自有设施,这意味着当供应商合同到期或托管安排发生变化时,产能可能会迅速蒸发——这正是引发2025年第一季度崩溃的原因。哈希率同比仍增长46%,且1月份从12月份26.1 EH/s的低点反弹令人鼓舞,但管理层需要提供一个可信的解释,说明哈希率为何从2025年中期的峰值大幅下降,并给出清晰的路径重回他们已在去年5月超越的33 EH/s的全年指引,以缓解投资者对于2026年重蹈2025年初覆辙的担忧。

贯穿所有其他风险的核心因素是比特币目前所处的位置。我们现在距离比特币去年10月创下的126,000美元历史高点已下跌近50%。我们进入熊市大约已有140天,由于BitFuFu的所有云挖矿合同都以比特币计价,如果挖矿经济性变得不利,长期的价格疲软可能会打击云矿工的情绪。

结论

BitFuFu是一家基本面稳健的企业,但正如估值倍数所显示的那样,其当前交易价格完全没有反映这一点。因此,我重申对FUFU的“买入”评级。

$BITFUFU INC(FUFU)$ $MARA Holdings(MARA)$ $Grayscale Bitcoin Mini Trust(BTC)$

编者按:本文涉及一只或多只微型股。请注意投资这些股票相关的风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。