美光直指1000美元?卖出三个信号显现

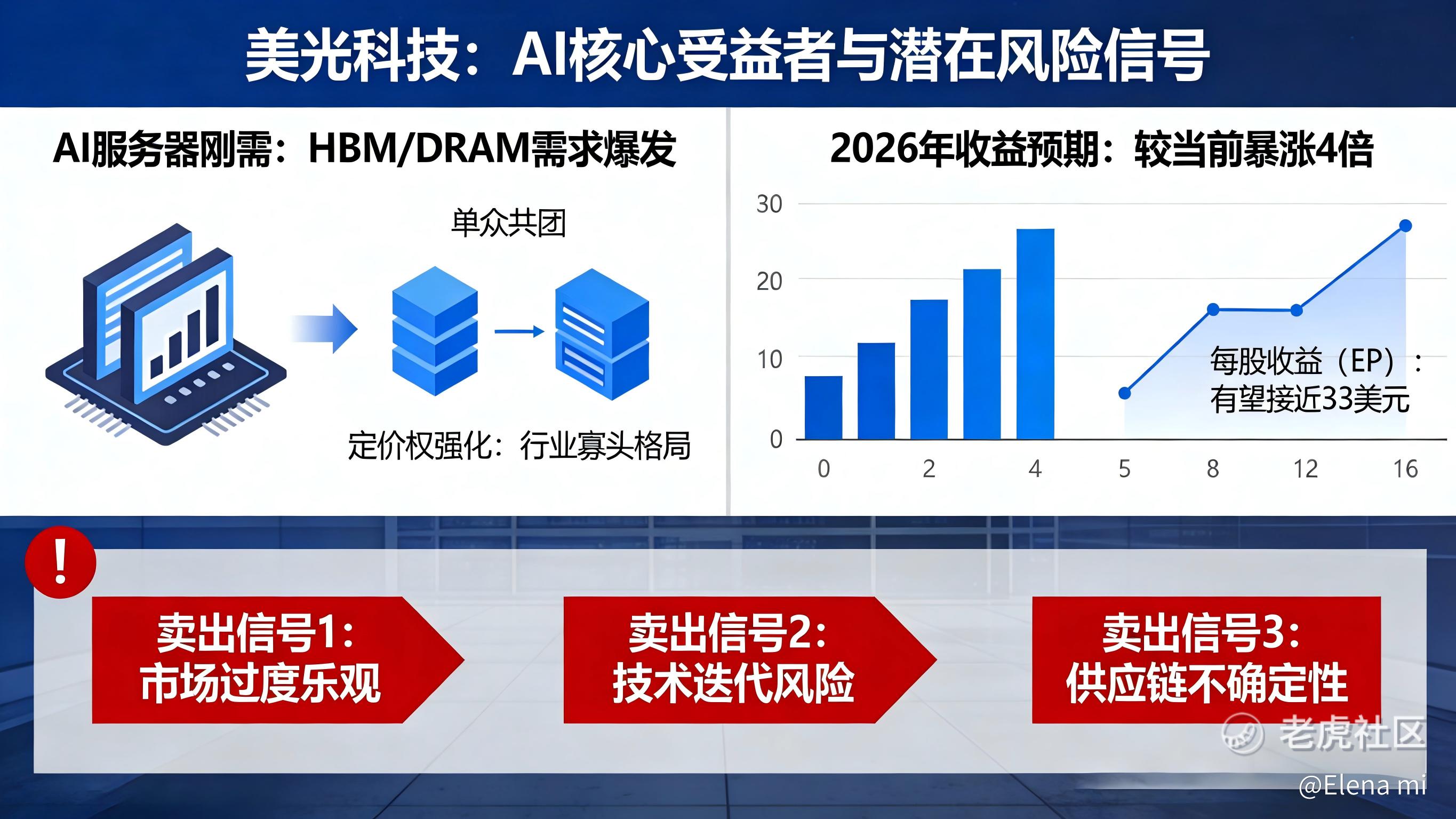

所有人都知道 $美光科技(MU)$ 是AI的核心受益者——AI服务器对HBM、DRAM的刚需,叠加行业寡头垄断带来的定价权,让美光的盈利迎来爆发式增长,分析师预测2026年其收益将暴涨4倍以上,每股收益(EPS)有望接近33美元。

但在这一片繁荣中,三个卖出信号已经显现

信号一:估值触顶,PEG偏离1的合理区间

第一个卖出信号,也是最核心的信号——美光股价达到“公允价值”,PEG不再匹配。

“30%增长率+30倍PE”的合理估值(PEG=1)。这一估值既贴合美光当前的盈利增速,也与半导体行业龙头的估值水平匹配。

但如果出现这两种情况,就说明估值过高,该考虑卖出了:

1. 股价突破1000美元,但美光的预期增长率没有提升(仍维持30%左右),此时PEG>1,估值泡沫开始形成;

2. 市场下调美光2027年盈利预期(比如EPS低于38美元),但股价仍在高位,导致PEG被动升高。

美光本质还是周期性半导体公司,即便有AI加持,也无法完全摆脱“高增长-扩产-供过于求-价格下跌”的周期规律。

信号二:技术面崩盘,趋势彻底反转

第二个信号,来自技术面——股价失去上涨动能,出现明确的反转信号。

很多投资者只看基本面,忽略技术面,但对于美光这种波动较大的成长股,技术面能帮我们提前规避回调风险。从当前美光的K线图来看,已经出现了一些疲软迹象:

1. 4小时图:MACD出现死叉,20周期EMA(指数移动平均线)向下穿过50周期EMA,这是短期动能走弱的信号;

2. 日线图:虽然目前仍在50日均线之上,但近期震荡加剧,成交量逐步萎缩,说明追涨资金开始减少,更多是“存量博弈”。

信号三:基本面恶化,周期拐点显现

第三个信号,也是最需要警惕的信号——美光的基本面出现恶化,周期拐点来临。

美光的核心逻辑是“AI需求+供需紧平衡”,但内存行业的周期性从未消失。判断美光基本面是否恶化,一个重要指标:

库存是周期反转的“先行指标”。回顾2022年美光的股价峰值,其实在股价下跌之前,库存就已经开始积压——这意味着需求开始疲软,供给逐渐过剩。

当前美光的库存处于合理区间(2026财年Q1库存82亿美元,环比略有下降),但我们需要密切关注“季度库存环比增长”:如果连续两个季度库存环比上升,且增速超过营收增速,就说明需求开始跟不上供给。 $英伟达(NVDA)$ $苹果(AAPL)$

美光科技(单选)

美光科技(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- XantheJuliana·03-04 16:29精彩信号分析很准,准备减仓美光了。点赞举报