Lumentum(LITE)研报拆解:AI互连架构推动光网络领导地位

研报核心结论

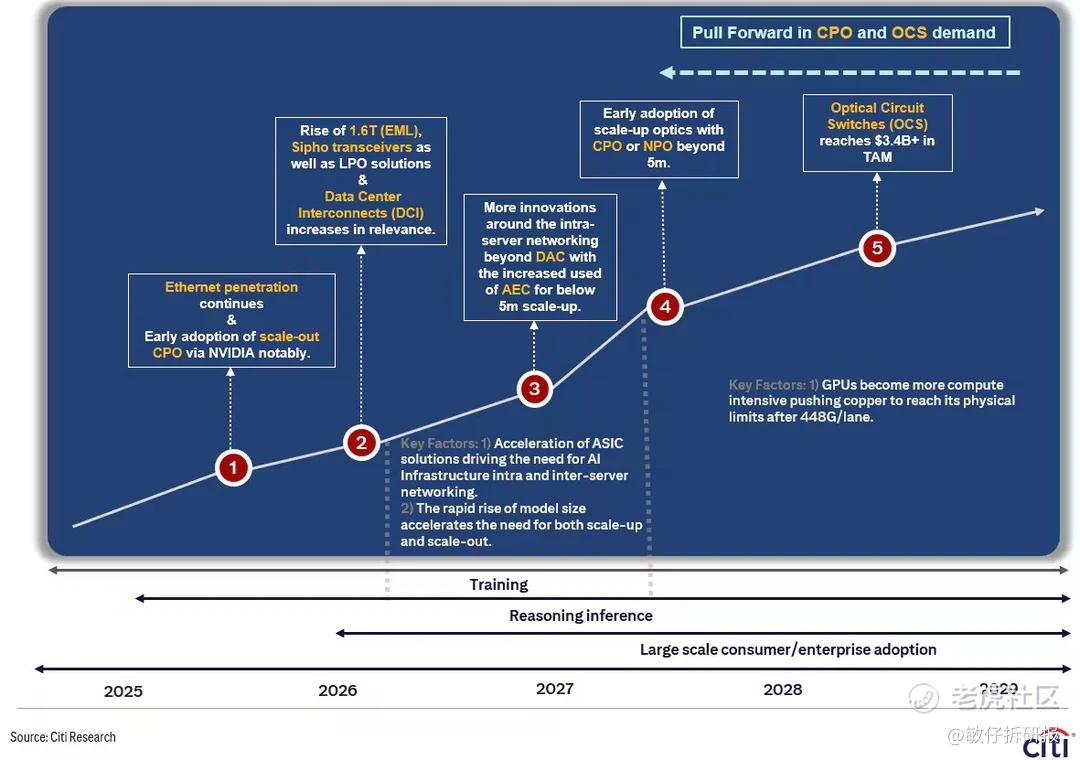

Lumentum(LITE)的最新研报显示,随着AI互连架构向CPO/NPO转型,Nvidia对Lumentum的20亿美元投资将强化其在下一代光网络中的战略地位,并帮助其技术和产能对接未来的“Scale Up”部署。预计到2028年,CPO/NPO的收入将成为Lumentum增长的主要驱动力,长期营收有望超过10亿美元。Lumentum的强势增长在未来几年的预期中被体现,预计其2027年及之后的营收和毛利率将显著提高。

关键数据提炼

营收增长:FY26E至FY28E预计年均增长超过70%,其中FY26E营收预计将达到29.67亿美元,FY28E预计达到86.49亿美元GFHK-LITE update。

净利润:FY27E的净利润为14.65亿美元,相较于FY26E的6.82亿美元,增幅超过100%GFHK-LITE update

每股收益(EPS):FY28E每股收益预计为40.7美元GFHK-LITE update

毛利率:随着规模化增长,毛利率预计从FY24的34.7%提升至FY28的54.3%GFHK-LITE update

行业/公司逻辑拆解

CPO/NPO转型:随着传统铜连接技术面临物理和功耗限制,Lumentum的激光技术在新一代CPO/NPO架构中将扮演重要角色。预计在未来的Rubin Ultra平台中,这一转型将成为公司收入的重要组成部分GFHK-LITE update

AI互连架构的推动:Nvidia的投资不仅强化了Lumentum在激光技术方面的领先地位,还确保了其在AI数据中心、光互连的核心需求中占据重要份额。预计到2027年,Lumentum将从此类平台中获得超过3.5亿美元的年收入GFHK-LITE update

敏仔翻译

Lumentum当前的主攻方向是迎接AI技术带来的市场变革,尤其是在光互连(CPO/NPO)技术领域。通过与Nvidia的合作,Lumentum有机会在下一代AI处理平台中占据领导地位,特别是在数据中心的核心技术中。公司的营收和利润增长表现出色,未来几年将迎来大规模的收入增长,尤其是在2028年以后,随着新技术的广泛应用,其毛利率也会不断提升。

亮点

Lumentum的战略不仅是依赖AI增长,而是精准抓住了CPO/NPO和光互连的技术趋势,意味着它可能会成为这一领域的长期领跑者GFHK-LITE update

尽管当前的市场环境存在宏观不确定性,但Lumentum通过其技术创新和与大客户(如Nvidia)的合作,成功实现了风险分散和技术对接,未来几年将持续受益于新技术的应用GFHK-LITE update

本文仅为研报拆解与信息分享,不代表个人观点。$Lumentum Holdings Inc.(LITE)$ $英伟达(NVDA)$ $COHERENT(COHR)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- delusion梦碎·03-04 16:47AI光互连太强了,Lumentum起飞!点赞举报