牛市见闻:恒生科技,关灯吃面

2026年3月5日,个股涨跌幅平均值1.2%,中位数0.99%

2026年3月,个股涨跌幅平均值-4.18%,中位数-5.18%

昨日回顾:躲得过周一,躲不过十五

3月5日,NH:142 ,NL:30

3月5日,NH-NL差值: 113 ;前值:-69

老规矩先说结论:

恒生科技,人称恒生外卖指数,跌出了技术性熊市,5日,恒生科技反抽无力,盘中一度跌1%,收盘跌0.69%,4796.33点。从2月第一周至今,恒生科技指数连开五根周阴线,一路跌破多个支撑位,年内下跌13%,并且回吐了去年的3/4涨幅。

上周有卖方提示,重点关注恒生科技的20月线支撑力度,而本周开盘直接开在20月线以下。趋势在上涨与下跌中都存在巨大惯性,恒生科技能在4650-4660止跌,就已经算理想了,当前位置切勿盲目抄底。

昨天我们提到,创一年新高与新低的个股数量连续三天大跌,并且比值跌到了-69,是年内首次跌到负数,预示两天大跌后,市场情绪抵达冰点,随时触发技术性反抽。

3月5日,市场迎来修复性反抽,注意不是反弹(抛开大会因素不提),沪指高开,冲高受制于10天线,收4108.57,全天成交2.41万亿,昨日2.39万亿。

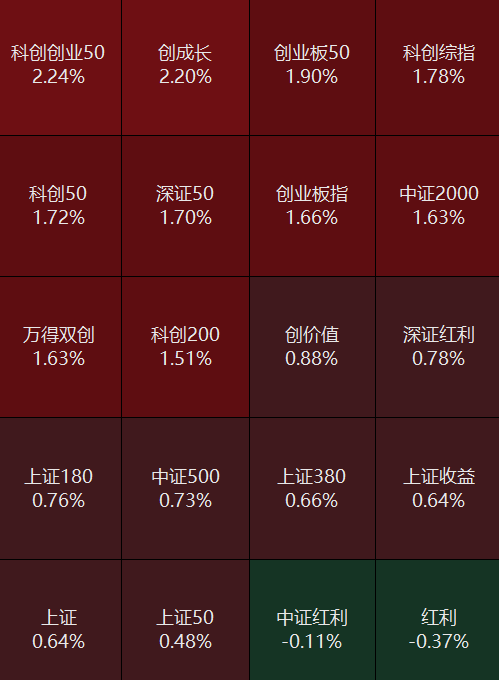

今天资金短暂回到了科技,一是Mini LED CPO方案,带动相关板块大涨,二是AI基础设施的电网设备继续发酵。科创创业领涨全市场,唯独红利指数下跌,跷跷板效应明显,仍然是存量资金博弈结构性行情。

盘面上,资金已经逐步回归市场自身逻辑,也就是继续挖掘战事以外,一季度乃至上半年景气度较高的板块,比如景气度与业绩确定性最高的电网设备,西电、思源、华明、特变等15只电网设备股创下历史新高,申万电网设备指数已经逼近2015年的历史高点,还差不到5%的涨幅就将刷新高点。

要注意的是,板块集体高潮,加上电网设备从2025年三季度以来连涨三个季度,已经到了估值高位和情绪最亢奋的时候,应该是边打边撤,而不是入场的阶段。

耐心等待电网设备本轮调整后的机会,本轮电网大周期是历史性机遇,值得保持跟踪,尤其是智能电表环节还没有被充分挖掘,需要跟踪一季度电表的招标规模和节奏。

电网以外,全天MINI LED领涨市场,主要系其与CPO的小作文,rendForce最新报告指出,生成式AI狂潮下,数据中心高速传输需求激增,传统铜缆因高耗能、高密度瓶颈难以为继。而MicroLED CPO方案凭借单位传输能耗仅铜缆5%的碾压级优势,将重塑光互连格局,开启数据中心节能新纪元。

MicroLED CPO方案目前还停留在炒作技术预期阶段,没有任何送样的消息,这类主题炒作的持续性还需要观察。

科技以外,石油、贵金属、燃气、农业板块集体调整,“HALO”交易在A股创出历史新高,背后是涨价影响,PPI企稳回升使科技/顺周期分化受约束,涨价品种获得更多超额收益空间。

不妨多看看煤炭这类顺周期,一是量价配合理想,乖离率已经回到了合理水平,二是,年前印尼政府大幅减产的政策引发国际市场煤炭短缺,当前印尼及海外煤炭库存快速下跌,我国进口煤成本提升,带动港口煤价迅速攀升,叠加未来 AI 用电需求不断增长,地缘政治推高能源价格,未来煤炭价格预计将迎来较大幅度的增长。

综上,市场调整难言短期结束,预计“N字型”探底概率较大,策略上,尽量多看少动。

回到盘面吧:

沪指收盘涨0.64%,报4108.57点,深证成指涨1.23%,报14088.84点,创业板指涨1.66%,报3216.94点,北证50涨1.12%,报1427.23点,科创50涨1.72%,报1405.35点。

4000只股上涨,79只涨停,7只跌停,全天成交2.41万亿元,上日成交额2.39万亿。

来看卖方点评:

1、煤炭 来自FZ

部分煤炭企业已经公布 2025 年业绩,我们认为 2025 年的煤价整体水平偏弱,煤炭业绩底部基本确立,未来业绩会随着煤价中枢的抬升而逐步提升。电力板块,当前中国电力 token 消耗量快速增加,AI 对电力的消耗量或将超出预期,用电需求有望快速提升。

2026 年中长期电价以及代购电价有所下调,尤其华东地区电价下降幅度较大,未来电力市场将迎来较大程度的变动,电力企业或开始重视现货市场。2026 年容量电价比例提升,也给火电企业带来新的收入来源,未来可持续关注电力市场的变化。

煤炭板块:当前煤炭行业的供给冲击成为投资主题,煤炭供大于求的局面有望扭转,随着供给端产能收紧的政策继续在 2026 年落实,以及印尼煤炭产量的缩减,未来煤价将持续维持在较高位置。

投资逻辑一:成长型企业值得关注,兖矿能源未来有望达成 3 亿吨原煤产量目标,目前尚有不小的距离,此外还有钾盐、钼矿增量;首钢资源未来有望获得联山矿采矿许可,进一步增厚自身资产;淮北矿业信湖煤矿复产、陶忽图煤矿和聚能发电有望建成投产,建议关注:兖矿能源、首钢资源、淮北矿业。

投资逻辑二:煤价确立政策底部,为煤炭企业确立盈利底,对于高分红比例的标的,其业绩有了下限保证,股息率也有保障,高股息企业有望得到估值提升。建议关注资源禀赋优秀,经营业绩稳定且分红比例预期较高的标的:中国神华、中煤能源、陕西煤业。

投资逻辑三:国电投集团资产证券化空间广阔,随着集团改革步入深水区,建议关注煤电铝一体化盈利稳定,且有望成为集团铝业整合平台的电投能源。

注:本文涉及的资本市场评论内容与个股名称,不构成任何投资建议,不体现任何多空观点,不涉及任何技术分析以外的因素,请勿据此投资!请勿据此投资!请勿据此投资!

欢迎一键三连!转发、点赞、在看!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。