乱世买黄金这次错了!真有事还是“现金为王”,当然是美元不是伊朗币!

乱世买黄金这次错了!真有事还是“现金为王”,当然是美元不是伊朗币!

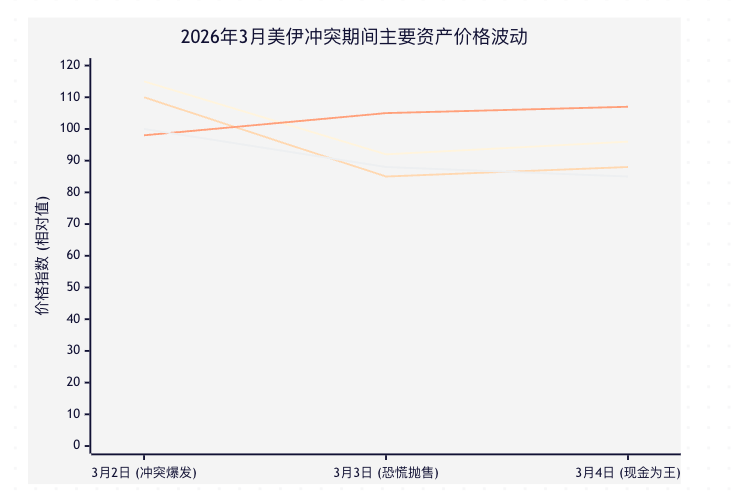

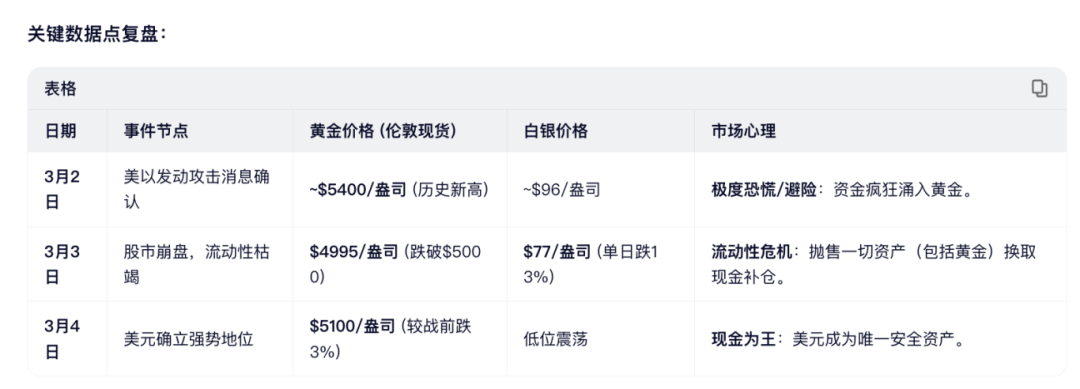

1 、2026年3月,随着美国与以色列正式对伊朗发动军事攻击,全球地缘政治的“黑天鹅”瞬间化为现实,金融市场上演了一出极具讽刺意味的“避险悖论”。按照传统投资逻辑,“乱世买黄金”似乎是铁律,然而此次危机的实际走势却给盲目信奉这一教条的投资者上了沉重的一课。在冲突消息确认后的3月2日,伦敦现货黄金价格确实如预期般疯狂飙升,一度冲破每盎司5400美元的历史高位,白银也随之水涨船高。然而,这种狂欢仅仅维持了不到24小时。

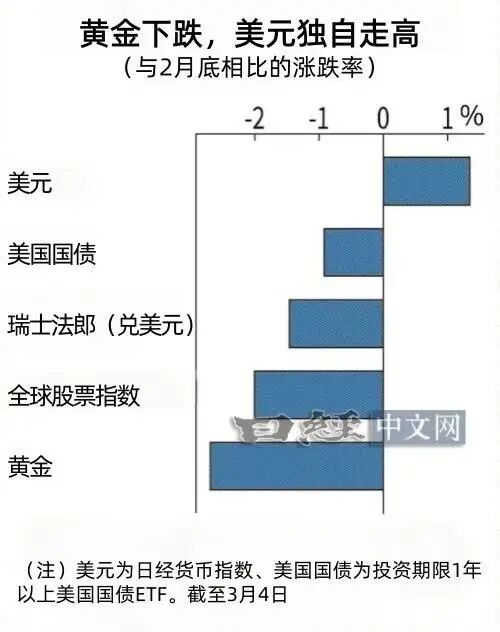

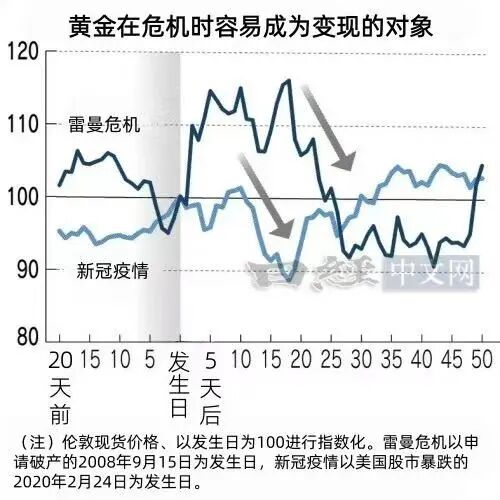

2 、当炮火真正点燃,市场情绪迅速从“避险预期”转向“流动性恐慌”。3月3日,金价断崖式下跌至4995美元,一举跌破了5000美元的心理关口,次日虽微弱反弹至5100美元,但相较冲突爆发前已下跌3%;白银更是遭遇血洗,单日暴跌13%至77美元。这一反常现象的背后,是金融市场中残酷的“补仓机制”在起作用:正如市场分析师丰岛逸夫所指出的,投机资金在传闻阶段买入黄金,一旦危机落地导致股票、债券等风险资产价格崩盘,投资者为了弥补巨额亏损及应对追加保证金的压力,不得不抛售手中唯一具有流动性且盈利的资产——黄金。这种“杀金取现”的剧本在历史上屡见不鲜,无论是2008年雷曼兄弟破产引发的金融危机,还是2020年新冠疫情初期的市场熔断,金价均在危机爆发初期经历了先涨后跌的剧烈波动。这一次,历史再次重演,证明了在极端的系统性风险面前,黄金的避险属性往往会让位于对现金的极度渴求。

3、在这场全球资产的集体大逃亡中,真正的赢家并非黄金,而是被反复唱衰的“轴心货币”——美元。自美伊冲突升级以来,除了原油因供应担忧而上涨外,全球主要金融资产遭遇了无差别的抛售潮。美国10年期国债收益率飙升至4.1%,欧洲国债、投资级公司债乃至高收益债券均被无情抛弃,股市更是全线溃败。在万物皆跌的恐慌中,资金唯一的去处就是流动性最强的现金,而美元凭借其在全球贸易、能源结算及债务清偿中的核心地位,成为了当之无愧的“避风港”。数据显示,截至3月4日,美元指数较上周末上涨1.3%,在主要25种货币中涨幅居首,兑除大洋洲货币外的几乎所有主要货币均呈现升值态势。尽管自2022年俄乌冲突及西方对俄制裁以来,“去美元化”的呼声在舆论场上不绝于耳,金融市场也曾重新评估过度依赖美元资产的风险,但在真刀真枪的地缘政治危机面前,市场的用脚投票揭示了冰冷的现实:无论政治口号如何响亮,当不确定性达到顶峰时,美元依然是全球资本唯一信任的“硬通货”。英国Infinity Investment Partners首席执行官Michele Gesualdi坦言,在伊朗领导体制变化及局势走向明朗之前,能源与风险资产市场将持续处于高度不确定中,而这种不确定性恰恰是驱动资金回流美元的核心动力。美元的强势回归,不仅是对“现金为王”逻辑的极致验证,更是对美元作为全球金融体系基石地位的再次确认,表明在极端危机时刻,没有任何货币能挑战其流动性霸主的地位。

4 、展望未来,黄金与美元的博弈将很大程度上取决于伊朗局势的演变路径及持续时长。短期内,黄金市场仍面临巨大的下行压力。日本Market Edge代表小菅努分析指出,由于黄金与美元及利率通常呈负相关关系,在美元强势拉升、市场流动性紧张的背景下,金价短期内存在进一步被抛售的风险。只要危机处于“爆发初期”的混乱阶段,投资者对现金的渴求就会压倒对长期保值的追求,黄金作为“变现工具”的属性将强于其“避险资产”的属性。然而,若伊朗局势未能迅速平息,而是演变为长期的地缘对峙、全面战争或引发全球能源供应链的持久断裂,市场逻辑将发生根本性逆转。届时,随着通胀预期的升温和法币信用在长期动荡中受到侵蚀,黄金将重新找回其作为“终极货币”的光辉,从被抛售的对象转变为资金竞相追逐的避难所。当前的市场波动给所有投资者敲响了警钟:在地缘政治风险日益频发的“新常态”下,简单的线性思维已无法应对复杂的市场变化。“乱世买黄金”并非任何时候都成立,在危机爆发的“至暗时刻”,持有高流动性的美元现金才是生存的关键;而只有当时局进入长期僵持或重构阶段,黄金的长期配置价值才会真正显现。这场2026年的美伊危机,不仅是一次资产价格的剧烈洗牌,更是一次对全球金融底层逻辑的深刻压力测试,它再次证明,在不确定性面前,流动性即是生命,而现金,永远是王。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。