复星国际:一次“财务大洗澡”,洗出的是更性感的估值逻辑

3月6日晚,看到复星国际这份盈警,说实话,我心里咯噔了一下——但也就一下。

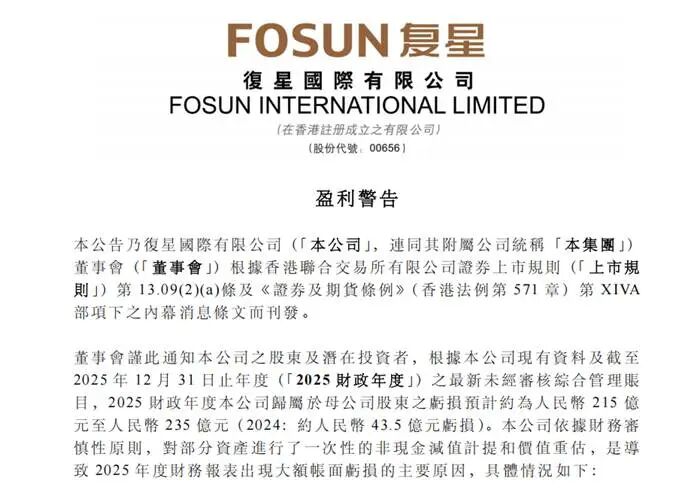

215亿到235亿的亏损,数字摆在那儿,搁谁都得晃一晃。但晃完之后,我又读了两遍,重点盯住那八个字:“一次性、非现金减值”。

翻译成大白话:这是账面游戏,不是真金白银的流失。是把那些陈年旧账、历史包袱,一次性摆在台面上晒干净。复星这两年一直在喊“瘦身健体”,这回算是来了把大的——洗完澡,身上清爽了。

所以我觉得,这时候恐慌,真没必要。相反,我倒认为这是一个重新审视复星估值的窗口。以前市场给复星折价,为什么?业务太杂,算不过来账。但这一波出清之后,复星的价值逻辑反而清晰了——两条线,一条内在,一条外在,相互撑着,多干净。

风险出清,价值重塑:看清复星的“核心肌肉群”

1、内在,是“创新+全球化”双引擎,带动医药、保险、文旅全面增长。

这一年,从创新、全球化战略落地到产业运营,复星可圈可点的地方不少。2025年上半年海外收入占比就达到53%,创历史新高。尤其医药健康、保险、文旅这几块核心产业,实现全面增长。而进入2026年,势头还在延续。

先看医药。2025年,复星医药创新药海外收入增长184%,海外营收破百亿。这背后不是简单的卖货出海,是复星攒下的最值钱的家底——从研发、临床到BD、商业化,一整条全球化链路打通了。旗下复宏汉霖2025上半年经营性现金流超7.7亿元,同比暴增206.8%,股价全年涨了150%。

和辉瑞合作潜在总金额超过20亿美元、和Clavis Bio可获得之多72.5亿美元付款、H药布局日本市场潜在总结超3亿美元——这些不是画饼,是正在落地的东西。

再看保险。国内稳扎稳打,海外亮点不断。以复星葡萄牙保险为例,2025前三季度净利润1.7亿欧元,同比增长11.7%,保费收入47.42亿欧元,增长9.1%。从葡萄牙铺到欧洲、拉美、非洲,已经是复星稳稳的利润来源。

文旅消费也没掉队。2026年春节,上海豫园商城累计接待客流近120万人次,同比提升超20%;Club Med国内五家度假村春节核心假期六日平均入住率90%;三亚亚特兰蒂斯春节九天总营业额突破1.24亿,同比增长20%,创下历史最佳。

还有复星旅文创新的轻资产模式,已经在太仓、成都、杭州、重庆多地落地,未来围绕“超级度假村、超级度假区、超级文旅Mall”三条产品线推进,增长逻辑越来越清晰。

一句话,创新+全球化这两个轮子转起来,医药能稳,保险能活,文旅能跑。这是复星内在的筋骨。

2、外在,是保险贡献稳定现金流,医药打开想象空间。

这个更为具象化。

先说保险业务,它的特点是什么?长期、稳定、低成本现金流。这东西放在复星“保险+投资”的模型里,就是那个能扛事的底座。经济周期波动,保险的钱还在;市场情绪起伏,保险的利润还在。这是复星估值修复的底气所在。

所以,保险对复星的意义——妥妥的“现金奶牛”。看看去年保险的业绩贡献,复星联合健康保险2025年收入78.4亿,同比增长50%,连续五年盈利,净利润1.3亿。复星保德信人寿更猛,保险业务收入125.98亿元,同比增长36.17%,净利润6.47亿元,同比暴增450%以上。

这不是那种饿瘦了的牛,是膘肥体壮、能持续产奶的牛。

而医药这边,是另一个维度的故事——想象力。商业化与研发“双轮驱动”打开了巨大的想象空间。以复宏汉霖为例,其规划2030年全球上市产品超20款(含15款欧美潜力品种),且未来五年将有超40项新临床申请,覆盖肿瘤、自免、代谢及 CNS四大核心治疗领域。可以说,尽管终极天花板尚不可知,但其发展方向之正确与执行步伐之稳健,已毋庸置疑。

短期压力测试,长期黄金坑:复星的价值弹性与戴维斯双击

当然,下周市场怎么走,短期情绪面的压力测试躲不掉。但这位置,我是愿意多看一眼的。一次性大额亏损把旧账清了——这不叫利空出尽,什么叫利空出尽?

最后说三句实在话:

第一,别被那200多亿的数字吓住,那是会计上的账面游戏;

第二,盯住复星医药的BD进展、保险的利润表、文旅的运营数据——这三条线跑顺了,股价自然会有说法;

第三,这时候恐慌不如研究,研究透了再下手。真正的价值只会迟到,不会缺席。

兄弟们,你们怎么看?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Yangzhao1987·03-09兄弟,我也是重舱,别自我安慰,接受现实吧,及时止损点赞举报