周评:地缘催化美股连跌两周,油价与VIX飙升,美元与债券收益率反弹

上周回顾

1. 美国市场——地缘政治冲击波驱动避险资金涌入

美国、以色列与伊朗之间的地缘政治紧张局势,以及随之而来的油价飙升,已显著影响市场动态。黄金和白银等避险资产也随之上涨,投资者寻求躲避不确定性。

-

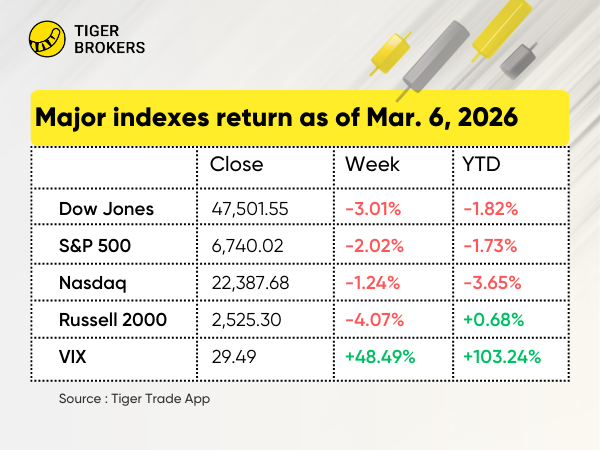

负面催化剂:受中东冲突、油价上涨以及令人失望的月度就业报告拖累,美股指数连续第二周下跌。 $道琼斯(.DJI)$ 2.9%, $标普500(.SPX)$ 回落2.0%, $纳斯达克(.IXIC)$ 收跌1.2%。

-

新兴市场抛售:避险情绪重创国际股市;MSCI EAFE指数和MSCI新兴市场指数均暴跌近7%。

-

油价飙升:不断升级的军事冲突席卷中东,推动油价升至2023年9月以来最高水平。

-

VIX跳涨: $标普500波动率指数(VIX)$ 收于29.5,较前一周收盘水平上涨48%。

-

美元与收益率逆转:周五,10年期美国国债收益率 $10年美债主连 2606(ZNmain)$ 收于4.15%,高于前一周的3.96%。同时, $美元指数(USDindex.FOREX)$ 在避险资金涌入背景下走强。

-

四季度财报:根据FactSet数据,标普500指数成分股公司公布的平均盈利较上年同期增长14.0%。

-

通胀观察:投资者本周关键关注消费者物价指数(周三)和个人消费支出物价指数(周五)或将指引美联储政策预期。

阅读更多>>https://ttm.financial/news/2618696969

2. 美股板块与个股——科技股与能源股引领市场动向

板块:上周整体市场表现不佳,能源板块成为唯一上涨板块,录得+1.43%的正回报。基础材料板块领跌,显著下挫-9.58%。此外,消费防御和工业等板块也遭遇显著损失,分别下跌-5.19%和-4.69%。相比之下,科技和通信服务板块跌幅相对较窄,分别下跌-1.42%和-1.72%。

-

$博通(AVGO)$ 股价上涨3.4%, 公布强劲财报,受AI需求驱动,该公司预计到2027年AI芯片收入将超过1000亿美元。

-

$微软(MSFT)$ +4.13%: 因投资者在其自去年10月高点大幅回调近30%后逢低买入;高盛重申买入评级并将目标价设为600美元,看好其自研Maia AI加速器芯片的进展,进一步强化了市场乐观情绪。

-

$CrowdStrike Holdings, Inc.(CRWD)$ :在公布超预期的财报并上调指引后股价上涨15.3%,反映AI驱动的网络安全解决方案需求强劲。

-

$Applied Optoelectronics Inc.(AAOI)$ :因AI数据中心扩张对高带宽光收发器需求强劲而飙升13.5%。

-

$Trade Desk Inc.(TTD)$ :在传出可能与OpenAI开展广告销售合作的消息后暴涨22.9%,提振投资者信心。

-

$Credo Technology Group Holding Ltd(CRDO)$ :尽管盈利超预期,但因利润率收窄而下跌2.17%。

-

$伯克希尔B(BRK.B)$ :恢复股票回购,导致股价下跌1.2%。

-

$普拉格能源(PLUG)$ :在公布超预期财报并宣布计划到2028年实现盈利后上涨19%。

-

$Coinbase Global, Inc.(COIN)$ :在地缘政治紧张局势推动加密货币价格上涨的背景下大涨12.2%。

-

$AST SpaceMobile, Inc.(ASTS)$ :在宣布一项扩大天基蜂窝宽带覆盖范围的重要商业协议后上涨13%。

-

$台积电(TSM)$ :因担心新的AI芯片出口法规而下跌9.5%。

-

$Ciena科技(CIEN)$ :在财报喜忧参半且收入指引谨慎后下跌15.6%。

-

$好市多(COST)$ :公布强劲的季度业绩,导致股价下跌1.26%。

-

$Sea Ltd(SE)$ :在公布喜忧参半的财务业绩和年度GMV增长预期放缓后下跌15.2%。

-

$Archer Aviation Inc.(ACHR)$:因支出指引高于预期而下跌12.1%。

-

$蔚来(NIO)$ :在电动汽车板块积极的市场动能中下跌1.85%。

-

$英特尔(INTC)$ :在半导体板块整体疲软中下跌4.8%。

-

$BigBear.ai Holdings(BBAI)$ :在分析师因估值具吸引力而上调评级后上涨7.3%。

-

$Adobe(ADBE)$ :在公布强劲财报和AI业务前景乐观后上涨8.1%。

-

$京东(JD)$ :在公布强劲财务业绩和积极指引后上涨1.9%。

-

$哔哩哔哩(BILI)$ :因中国ETF和ADR大幅下跌而下跌11.6%。

-

$Moderna, Inc.(MRNA)$ :在解决专利纠纷、消除重大法律悬而未决事项后下跌1.96%。

-

$迈威尔科技(MRVL)$ :在公布受AI需求驱动的强劲财报后飙升9.6%。

3. 香港市场——恒指在市场波动中反弹4.2%

恒指: $恒生指数(HSI)$ 上周反弹4.2%,收于25,757.29点。

恒生科技: $恒生科技指数(HSTECH)$ 下跌3.7%,收于4,947.5点,受哔哩哔哩和百度等主要互联网股票上涨驱动,尽管周中出现回调。

-

$蔚来-SW(09866)$ :上周下跌4.49%。尽管下跌,该公司定于2026年3月10日发布2025年四季度财报,预计营收同比大幅增长65.24%。

-

$中国平安(02318)$ :下跌4.93%。瑞银发布报告预测该公司2025年营运利润同比增长9%,四季度增长23%。

-

$京东健康(06618)$:上周下跌14.7%。该公司公布2025年营收同比增长26.3%至734.4亿元人民币,净利润增长29.1%至53.7亿元人民币。

-

$理想汽车-W(02015)$ :下跌1.9%。该公司预计于2026年3月12日发布四季度财报,预计营收和交付量将有所调整。

-

$京东集团-SW(09618)$ :上周上涨2.1%。该公司公布2025年营收同比增长13%至1.3091万亿元人民币,尽管净利润下滑52.66%。

-

$MINIMAX-WP(00100)$ :上周飙升5.5%。该公司公布2025年营收同比增长158.9%至7,903万美元,其中超70%收入来自国际市场。

-

$中远海发(02866)$ :上周上涨7.6%。该公司在海事和港口板块表现强劲,反映积极的市场情绪。

-

$晶泰控股(02228)$ :下跌2.9%。该公司预计将在2025年实现首次全年盈利,营收和归属股东利润均显著增长。

-

$哔哩哔哩-W(09626)$ :上周下跌9.0%。该公司公布2025年营收同比增长13%至303.5亿元人民币,并实现首次全年GAAP盈利。

-

$中远海能(01138)$ :上周上涨0.8%。该公司在海事和港口板块表现强劲,受供应链预期改善驱动。

4. 新加坡市场——海峡时报指数在个股分化中下跌2.9%

海峡指数: $富时新加坡海峡指数(STI.SI)$ 下跌2.9%,收于3,891.15点,受个股价格波动和市场情绪影响。

-

$益资源(EB5.SI)$ :飙升15.61%,作为棕榈油标的受益于地缘政治驱动的油价上涨,投资者押注生物柴油需求增加。该股仅在3月6日就跳涨13.22%,反映农业大宗商品强劲动能。

-

$伊格尔矿业(AEM)$ :上涨12.07%,受AI芯片需求持续强劲和半导体板块复苏预期驱动。该测试设备供应商继续乘势人工智能基础设施建设浪潮。

-

$新科工程(S63.SI)$ :上涨9.83%,创多年新高,因国防股在地缘政治冲突升级中成为避险标的。全球国防支出预期升温,使该工程集团成为军费开支增加的受益者。

-

$新加坡航空公司(C6L.SI)$ :暴跌7.38%,因三季度净利润同比暴跌68.9%,受累于前一年Vistara-Air India合并收益的高基数以及与Air India关联公司亏损扩大。中东冲突对旅游需求和航空燃油成本的风险构成额外压力。

-

$康福德高企业(C52.SI)$ :下跌5.8%,尽管Silchester International Investors于3月4日增持400万股至7.05%。该股因燃油成本上升和地缘政治对客运需求影响的担忧而承压。

-

$凯德投资(9CI.SI)$ :下跌5.56%,因房地产投资经理面临持续高利率和避险情绪的逆风。投资者对高风险环境下房地产市场估值的担忧驱动跌势。

-

$丰益国际(F34.SI)$ :微跌0.9%,因其印尼子公司法律负责人在棕榈油相关贿赂案中被判刑。尽管公司缴纳10亿新元保证金以抗辩,合规挑战仍带来运营不确定性。

-

$扬子江船业(BS6.SI)$ :回落3.46%,在前一周因强劲全年业绩大涨16%后遭遇获利回吐。尽管手持232亿美元订单至2028/2029年,该股仍被大盘回调拖累。

-

$创业公司(V03.SI)$ :微跌1.4%,尽管四季度指标稳健,每股净资产8.73美元,总净资产3.536亿美元。跌势反映避险情绪波及基本面稳定的标的。

5. 澳洲市场——标普/澳证200指数下跌3.8%

XJO: $标普/澳交所 200指数(XJO.AU)$ 下跌3.8%,收于8,851点。下跌受全球经济增长担忧和商品价格下滑驱动。

能源是唯一上涨板块,而材料和金融领跌。WDS是澳洲股市前20大市值中唯一上涨的股票。剧烈的资金轮动凸显投资者对全球增长前景的焦虑,国内矿业股特别容易受到中国刺激政策放缓的影响。

-

$Woodside Energy Group Ltd(WDS)$ :上涨11.66%,受益于资金避险涌入防御性能源股以及持续的并购猜测。随着衰退担忧加剧,投资者寻求在该板块避险。

-

$SANTOS LIMITED(STO.AU)$ :上涨10.36%,股价继续受到2025年中期ADNOC-led财团187亿美元收购要约的支撑,尽管原油市场波动,潜在的27%收购溢价继续为股价提供支撑。

-

$必和必拓公司(BHP)$ :下跌4.24%,受铁矿石价格走软和中国钢铁需求担忧加剧拖累。尽管产量指引保持稳定。

-

$力拓(RIO)$ :下跌2.99%,尽管公布创纪录的铜产量(同比增长11%,受Oyu Tolgoi地下矿爬坡驱动)。市场反而关注净利润暴跌14%以及在完成76亿美元Arcadium Lithium收购后净债务令人担忧地飙升至144亿美元。

-

$NATIONAL AUSTRALIA BANK LTD(NAB.AU)$ :下跌1.86%,尽管澳洲联储2月加息0.25%已完全转嫁给借款人,市场仍提前计入信贷质量恶化预期。

-

$COMMONWEALTH BANK OF AUSTRALIA(CBA.AU)$ :下跌0.11%,作为澳洲最大贷款机构,CBA的防御性特征使其免受银行业抛售潮的最严重冲击,尽管未能完全摆脱笼罩市场的广泛避险情绪。

本周展望

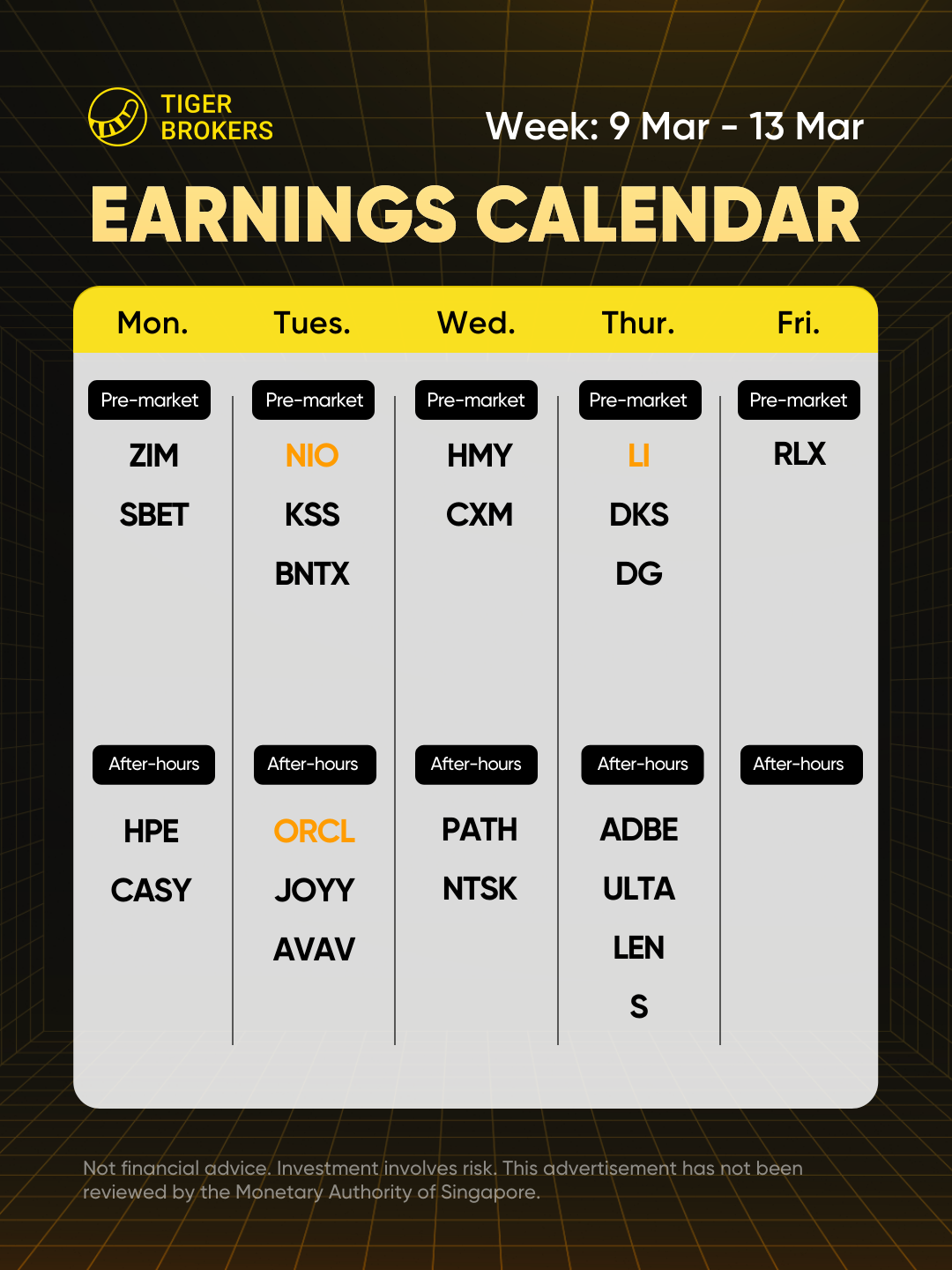

1. 宏观因素——需关注的关键经济数据与IPO首秀

-

本周宏观经济因素包括对滞胀的担忧,重点关注2月消费者物价指数(CPI)(周二)和1月个人消费支出(PCE)物价指数(周五)。

-

美国劳工统计局将公布CPI(周三),预计同比增长2.5%。核心CPI预计上涨1.4%。周五,PCE物价指数预计显示同比增长2.9%,核心PCE稳定在3%。

-

此外,密歇根大学3月消费者信心指数将受到密切关注,共识预期为56.8。

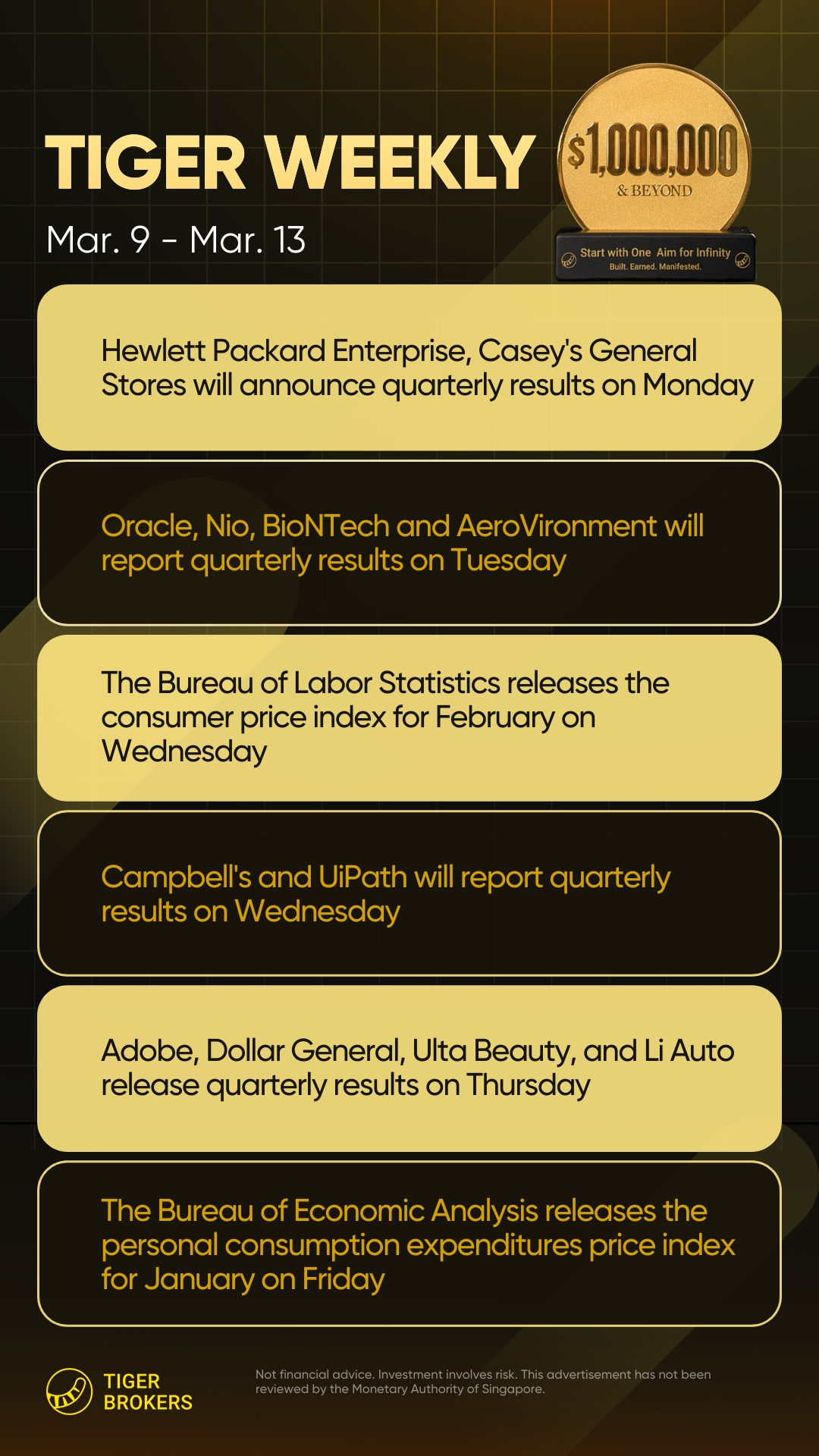

2. 财报焦点: $慧与科技(HPE)$ $甲骨文(ORCL)$ , $蔚来(NIO)$ , $理想汽车(LI)$ , $美国达乐公司(DG)$ , $莱纳建筑公司(LEN)$

市场趋势将受到慧与、甲骨文、蔚来、理想、达乐和莱纳等主要公司财报的影响。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Sige heil·03-24什么意思。美股要涨 大a又…点赞举报