五和博澳IPO:独家天然降糖药扛旗,年收超2亿元,雷声大雨点小?

如今的糖尿病用药赛道,早已是巨头扎堆、竞争白热化的红海战场,但这片市场的魅力就在于,无论厮杀多激烈,总能有新玩家靠着差异化打法引发关注。

近期,深耕天然药物领域的北京五和博澳药业股份有限公司(以下简称“五和博澳”)递交招股书,带着一款已商业化的核心降糖药、三款重点在研管线和五款其他在研产品,向香港资本市场发起冲击。

其拳头产品桑博恩®,是中国首款且唯一一款用于血糖控制的原创天然药物,也是全球首个基于明确活性组分的植物源降糖天然药物。那么,作为降糖红海中的“特立独行者”,五和博澳押注天然药物的差异化路径,又能否在巨头环伺的市场中撕开一道口子?

手握重量级资产,一款降糖药扛营收

五和博澳的故事,要从2010年说起。成立之初,这家药企没有跟风扎堆热门化药赛道,反而剑走偏锋,把宝押在了天然药物上,专注在现代医学理论指导下研发天然药用物质及制剂,桑博恩®(桑枝总生物碱片)就是其最拿得出手的成果。

在国内,获批用于治疗2型糖尿病的天然药物仅有一款,正是五和博澳2020年上市的桑博恩®,目前国内也没有其他同类型降糖天然药物进入临床试验阶段,这款产品的稀缺性不言而喻。更关键的是,产品临床表现不俗。

据悉,桑博恩®采用桑枝总生物碱SZ-A作为其原料药(API)。SZ-A是一种物质基础明确、质量稳定可控、作用机制(MOA)清晰的有效组分群,通过现代医学技术可以实现明确的降糖机制。

临床结果显示,针对基线糖化血红蛋白(HbA1c)均值为8.24%、8.66%和9.05%的人群,桑博恩®可使其HbA1c水平分别降低1.33%、1.80%和2.09%,具有强效降糖效果。在其他降糖疗法(如二甲双胍(MET)、磺脲类、二肽基肽酶-4抑制剂(DPP-4i)和胰岛素等)疗效不佳的基础上,联用桑博恩®可以进一步改善HbA1c的水准。

凭借亮眼的临床表现,桑博恩®先后被纳入《中国糖尿病防治指南(2024)》《国家基层糖尿病防治管理指南(2025)》等权威临床指南,成了临床降糖的推荐用药。

这款“独苗”产品,也扛起了五和博澳的全部营收。2024年其销售额达2.08亿元,2025年前三季度就追平这一数字,同比增长27.9%,在全国院内中成药糖尿病药物市场跻身TOP3。为了巩固优势,公司还申请了桑枝总生物碱片中药保护品种,试图筑起市场护城河。

长远来看,降糖是一个需求广阔的市场。根据国际糖尿病联盟(IDF)数据,2024年全球20-79岁成人中糖尿病患病率为11%左右,其中90%以上为2型糖尿病。另外,2024年,全球2型糖尿病患病人数为5.43亿人,预计将在2032年增长至6.10亿人。

面向这样的市场,五和博澳已走出了一条独特的治疗路径,但不可否认,其也讲出了一个比较小众化的故事,对资本市场的吸引力可能较为有限。

降糖红海中的差异化小径,缺乏想象力?

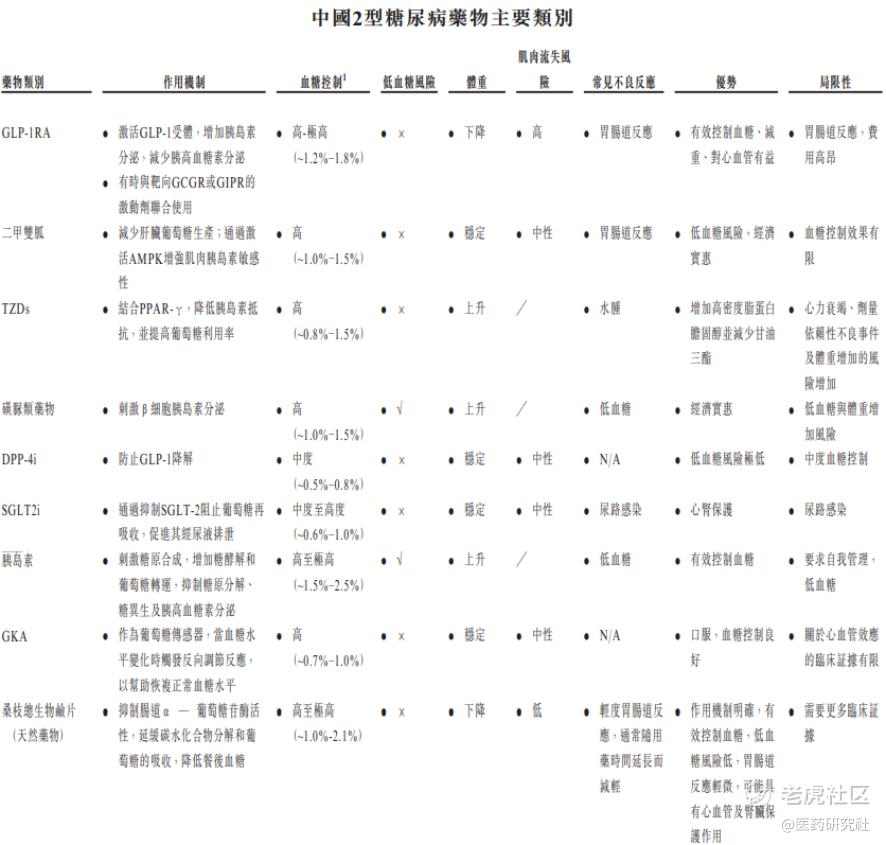

当下,市面上的2型糖尿病治疗药物早已形成“百花齐放”的格局,GLP-1RA、二甲双胍、TZDs、DPP-4i、SGLT2i、胰岛素、GKA、桑枝总生物碱片……

五和博澳踩中的其实是里面一条相对狭窄的赛道,尤其对比近年爆火的司美格鲁肽、替尔泊肽等GLP-1类药物,影响力更为薄弱。

有专家还认为,如今的糖尿病治疗早已进入“综合管理”时代,患者不仅要控糖,更追求减重、护心、保肾等多重获益,司美格鲁肽、替尔泊肽等明星产品凭借“一药多效”占据市场主导,国产药企也纷纷跟进布局。这种形势下,五和博澳的小众故事确实很难吸人眼球。

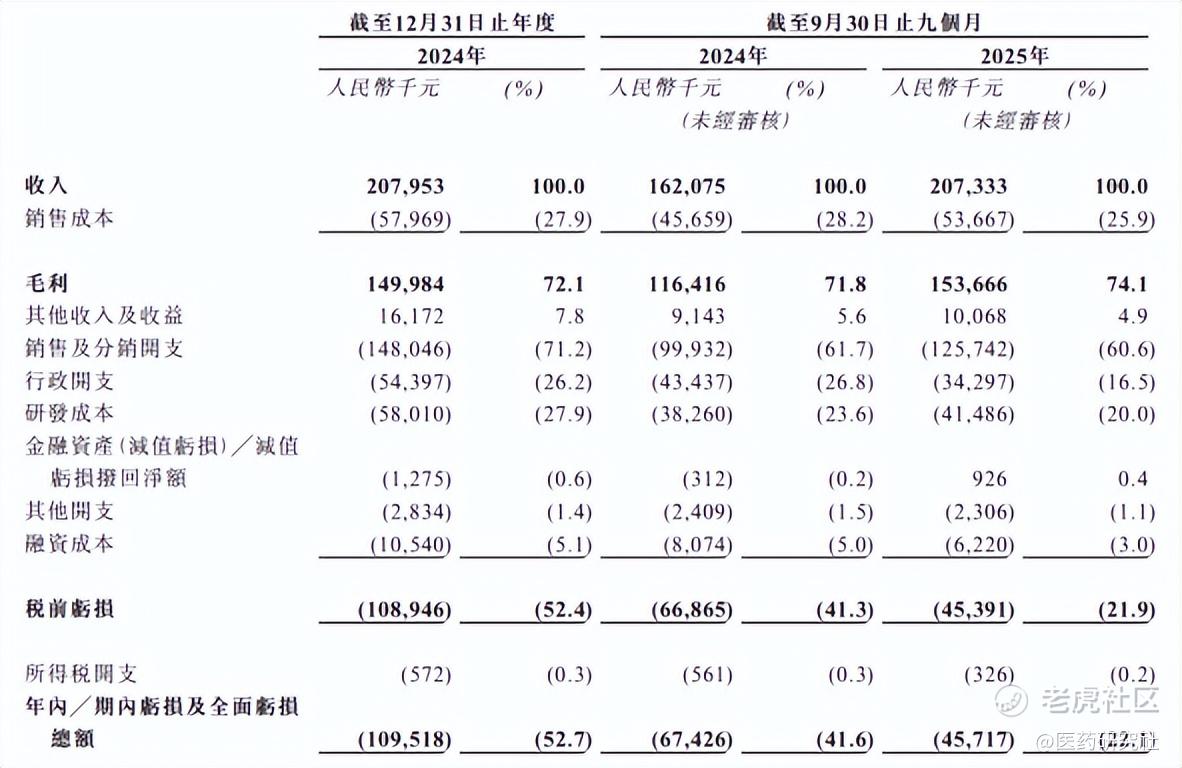

市场推广的投入与回报,也侧面印证了这一点。为了推广桑博恩®,五和博澳砸下重金:2024年销售及分销开支达1.48亿元,2025年前三季度更是达到1.26亿元,两年合计超2.7亿元。但高额营销换来的营收规模并不算太大,且盈利遥遥无期——2024年净亏损1.10亿元,2025年前三季度亏损收窄至4571.7万元,仍未摆脱亏损泥潭。

更棘手的是,公司还面临“单产品依赖+客户集中”的双重风险。具体来说,桑博恩®为公司贡献的收入中有超八成来自前五大客户,一旦核心客户合作变动或产品出现替代风险,公司业绩将直接承压。

整体来看,想要真正突围,五和博澳可能需解决三个核心问题:一是如何在GLP-1等药物的冲击下,进一步扩大桑博恩®的市场份额,通过真实世界数据验证其在联合用药、长期安全性上的优势;二是如何控制居高不下的营销费用,提升盈利效率,摆脱“重营销、轻研发”的发展模式;三是如何打破单产品依赖的僵局,推动在研管线顺利落地,形成多产品驱动的营收格局。

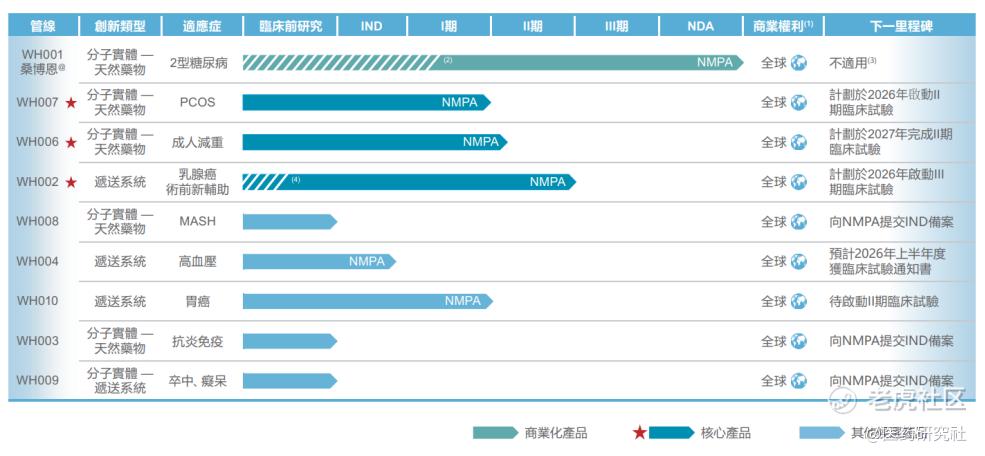

目前五和博澳也在试图打破桎梏。除了桑博恩®,公司的产品管线中还有三款核心在研产品:WH007用于多囊卵巢综合症(PCOS),WH006用于肥胖症,WH002则用于乳腺癌新辅助治疗;此外还有五款其他在研产品布局在高血压、胃癌、卒中痴呆等领域。

这些选择,也精准踩中了未被满足的临床需求。比如,PCOS为育龄期女性最常见的生殖内分泌疾病之一。根据灼识咨询,截至2025年底,PCOS在全球范围影响约6%-13%的育龄女性,其中中国约7.8%,且呈逐年增长趋势。而目前的临床治疗通常以缓解症状为导向,未能针对PCOS的核心病理机制,亦未能满足患者恢复自然受孕及生育能力的临床要求,市场亟需更加有效的治疗方案。

肥胖症治疗市场更是千亿级蓝海。据灼识咨询资料,截至2024年底,全球肥胖人口已超过十亿,约占全球总人口的八分之一,中国成年人中超重和肥胖患病率合计超过50.0%。

对此,五和博澳的差异化打法很明确:不与GLP-1类药物正面硬刚,而是以“天然来源+温和安全”为卖点,比如WH006主打“减脂不减肌肉+增加骨密度”,口服给药方式也比注射剂更易被接受。

但问题在于,新药研发本就是一场漫长的马拉松,这些在研产品的开发周期还很长,何时能实现商业化、接力桑博恩®,目前还是个未知数。

总体来看,五和博澳IPO,本质上是一场“差异化叙事”与“市场现实”的对赌。从产业趋势来看,天然药物确实是值得深耕的方向,随着多组分分析、智能生产等技术的发展,植物源药物的质量控制和作用机制研究越来越成熟,在慢病管理中的优势会逐渐凸显。但如果五和博澳始终局限在降糖红海的差异化小径中,故事就会显得缺乏想象力。想要真正站稳脚跟,这家药企还需要讲出更多有分量、有前景的新故事。

来源:医药研究社

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。