上万亿的新AI投资主线来了!如何拥抱HALO投资这片蓝海金矿?

过去一段时间,市场关于AI的讨论正在发生一场非常关键的变化。

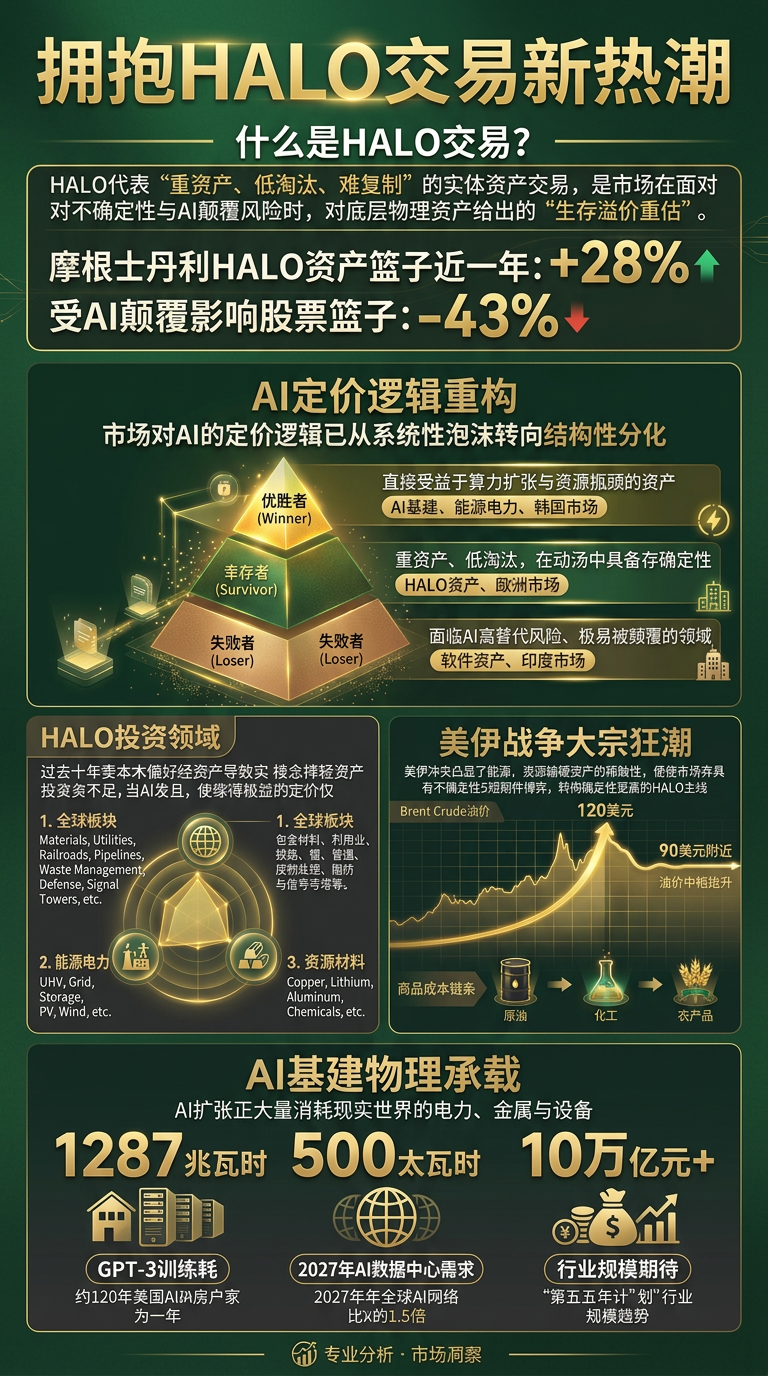

最早,投资者担心的是“AI Bubble”,也就是AI会不会演变成一轮系统性的估值泡沫;但随着美股AI相关资产盈利表现并未明显失真、AI的产业扩张路径也越来越清晰,市场叙事开始从“泡沫担忧”转向“技术重构”与“HALO交易趋势的定价”。这意味着市场已经不再用同一套逻辑给所有AI相关资产统一估值,而是进入了一个更加分化、更加讲究资产属性和生存能力的新阶段。

全面解析AI投资趋势的叙事方式结构性变革

这一轮变化,可以概括为市场从高度集中的单线叙事,切换到优胜者Winner、幸存者Survivor、和淘汰者Loser并存的结构性叙事。

首先,AI叙事的第一阶段,本质上是算力扩张和资本开支驱动下的集中行情,美国大科技板块,明星科技个股主导了市场的主要上升。但进入2026年之后,投资者开始重新评估:哪些公司和资产能够真正受益于资源瓶颈,哪些领域会被AI替代,哪些资产虽然不一定是最强增长方向,却拥有更稳定的生存确定性?也正是在这个过程中,市场开始从追逐统一的“AI故事”,过渡到:筛选不同类型资产的“生存、扩张与淘汰”逻辑。

我们可以看到,之前的软件科技护城河已经被AI时代的算力成功攻破,之前我们认为的商誉价值,技术护城河已经荡然无存,这些以软件为核心资产的企业也遭遇了这场变革的首要冲击,而以硬件、重资产为主的企业则在这场变革中,产生了幸存者和优胜者。

我们来从美股内部看,这种分化已经相当明显。美伊冲突爆发之前,AI基建、能源电力、半导体设备以及其他物理基础设施类资产已经阶段性走强,这些方向因为直接受益于算力扩张与资源约束,被视为优胜者Winner。与此同时,一些替代风险较高的软件资产承压,成为Loser。而在Winner之外,市场还额外识别出了一类更广义的Survivor资产,也就是所谓的HALO:

它们未必是最性感的增长故事,但它们重资产、低淘汰、难复制,在AI持续扩张与宏观波动抬升的环境里,反而获得了更高的配置价值。

$SP500指数主连 2603(ESmain)$ $标普500(.SPX)$ $纳斯达克(.IXIC)$ $NQ100指数主连 2603(NQmain)$ $道琼斯指数主连 2603(YMmain)$ $道琼斯(.DJI)$

我们看下这场HALO投资盛宴的主要逻辑线是什么:

谁是优胜者,谁是淘汰者,谁又是幸存者?

我们可以看到,从国别市场来看,市场依然有了相似的分化框架。在存储芯片需求爆发的驱动下,韩国市场表现更强,成为Winner;欧洲因为产业结构偏向传统硬资产与防御型行业,被视为阶段性的Survivor,也就是HALO属性更强的市场;而以人力密集型服务和外包特征见长的印度市场,则因为更容易受到AI替代预期影响,阶段性表现相对落后,成为Loser。也就是说,HALO并不只是一种行业风格,它在某种程度上已经成为跨行业、跨国家的资产识别框架。

不过,HALO并不等于长期结构性赢家,它更像是一种防御性的生存溢价重估。因为HALO的出现,本身就是在Loser已经被市场定价之后才成立的,换句话说,它不是最强的进攻方向,而是在不确定性上升、替代风险激增之后,资金对低替代风险资产的一次重新定价。

真正能够长期创造超额收益的,仍然是那些处于AI扩张链条关键节点、与资源瓶颈和技术升级深度绑定、并且具备盈利弹性的资产。因此,HALO更像是阶段性风格轮动,而不是一套永久统治市场的新增长范式。

在AI没有走出新的、更明确的主升方向之前,HALO值得高度关注;一旦AI扩张方向重新清晰,资金仍有可能重新回流到高增长资产。这其实说明,HALO交易不是对AI的否定,而是AI扩张逻辑在现实资源约束下的一种延伸。它代表的不是“不要AI”,而是“在AI时代,谁能提供最难替代的底层资源与物理承载能力”。

具体的HALO交易的投资主线

美伊战争爆发引发全球通胀潮,HALO交易替代TACO交易应运而生?

在这个背景下,美伊战争的爆发,使HALO交易的外部催化突然显著增强,布伦特原油一度冲高至120美元/桶,随后回落至90美元/桶附近,市场一度转向交易TACO,也就是“Trump Always Chickens Out”,因为特朗普表示对伊朗的战争“已基本结束”或“会很快结束”,市场据此押注风险缓和、油价回落。这种交易逻辑与2025年特朗普提高多国关税后又反复调整税率时的市场风格很像,都是在押注政策或地缘压力会迅速降温。

$WTI原油主连 2604(CLmain)$ $小原油主连 2604(QMmain)$ $WTI原油2604(CL2604)$ $天然气主连 2604(NGmain)$

你看,TACO交易并非没有逻辑,却存在明显不确定性,因此不能把它当作更稳的主线。美伊冲突最终会如何演化,关键不只在口头表态,而在于伊朗是否会实际封锁霍尔木兹海峡,以及封锁持续时间是3天、3周还是3个月。这些变量会直接决定油价的高度和中枢,也会决定市场风险偏好修复的速度和力度。也就是说,TACO交易更像是事件交易和预期交易,而HALO交易则更接近产业逻辑与资产属性的共振。

$黄金主连 2604(GCmain)$ $白银主连 2605(SImain)$

在当前环境下我们可能更应当坚守确定性更高的HALO主线,尤其是AI基建方向。这一判断有两层依据。第一层,是AI产业自身仍在扩张。随着OpenClaw持续走红,AI相关方向维持较高热度;同时,两会期间对于科技消费与人工智能产业给出了更大的规模空间展望,提出人工智能相关产业到“十五五”末规模增长到10万亿元以上,并出现了“算电协同”“新基建工程”“智能经济”等新的政策表述,这进一步强化了AI基建仍是市场主线的判断。

第二层依据,是对AI泡沫阶段位置的再判断。机构撰写的研究报告内容《AI的1998——科网泡沫再审视》的框架,我们认为当前更像是科网泡沫时期的1998年,也就是泡沫加速、资本开支上行、产业基础设施持续扩容的阶段,而不是终局阶段。在这个阶段里,最值得重视的并不是所有泛AI题材,而是那些真正承接资本开支、并在供需错配中享受定价权的资产,例如电力设备、存储、光模块,以及具备HALO属性的工业金属、半导体设备、晶圆代工等方向。

HALO投资线索在哪里?来看交易地图

那为什么HALO会在2026年被快速抬升为一个重要概念呢?

因为:其一,AI越发展,对物理世界的需求反而越大。海外CSP大厂持续扩大CapEx投入,资金用于芯片、数据中心、光缆、备用电源等基础设施建设,意味着AI并不是一个纯粹虚拟化的叙事,而是在不断吞吐真实世界的电力、金属、材料和设备。GPT-3单次训练耗电量高达1287兆瓦时,约相当于120个美国家庭一年的用电量;Gartner预计,到2027年全球AI数据中心电力需求将升至约500太瓦时,达到2025年用电量的1.5倍左右。这些数字共同说明,电网、发电、储能、通信与工业材料,在AI时代不再只是传统行业,而是稀缺基础设施。

$美光科技(MU)$ $英伟达(NVDA)$ $GE Vernova Inc.(GEV)$

其二,过去十多年全球资本长期偏好轻资产科技股,导致有色、能源、电力、化工、通信等实体资产投资不足。于是当AI带来增量需求、地缘冲突又带来供给约束时,很多重资产行业来不及快速扩产,存量资产拥有者自然获得了更强的定价能力。这也是HALO交易得以成立的关键:不是这些资产突然变“新”,而是市场终于意识到它们原本被低估的稀缺性。

其三,在融资需求偏弱、市场波动加大的阶段,现成资产与稳定现金流的重要性上升。相比那些需要不断证明未来成长故事的轻资产公司,HALO公司往往已经拥有较完整的资产底座和即时现金流,因此更容易在宏观不稳定、利率扰动和风险偏好摇摆时获得市场青睐。

高盛在2月24日的报告中将HALO定义为在AI能够复制虚拟资产的时代,那些难以被复制的实体资产反而变得更稀缺。摩根士丹利构建的HALO资产篮子覆盖材料、公用事业、铁路、管道、废物处理、国防、信号塔等七大板块,过去一年上涨28%,而同期“受AI颠覆影响”的股票篮子下跌43%。这些比较进一步表明,HALO并不是一句口号,而已经在全球市场上形成了明确的风格表现。

A股投资地图?

$A50指数主连 2603(CNmain)$ $恒生指数主连 2603(HSImain)$ $恒生指数(HSI)$ $恒生科技指数主连 2603(HTImain)$

这一逻辑放到A股,同样成立。A股可对应的HALO方向分成三类:

第一类是能源与电力,也就是AI算力底座,包括特高压、电网、储能、光伏、电池、风电等;

第二类是资源与材料,包括铜、锂、铝等有色和化工品,因为服务器、电动车和数据中心建设都离不开这些硬资源;

第三类是通信基建,如光模块、通信设备、卫星互联网等,因为没有高速网络,数据就无法高效流动。2026年以来,有色金属、电网、光伏、化工、通信设备等硬资产方向已经取得较明显上涨,这说明A股市场也在验证HALO逻辑。

2022年2月24日俄乌冲突爆发后,中美主要宽基指数都出现阶段性回撤,恒生科技调整最明显;而国防军工、石油石化领涨,传媒、计算机、社会服务跌幅居前;大宗商品方面,布油、黄金和铜在短期内均有明显上涨。更重要的是,10至20个交易日后,随着事件冲击烈度下降,原油从高点回落但价格中枢抬升,股票市场明显修复,说明地缘冲突对市场的影响,往往不是线性恐慌,而是先冲击风险偏好,再回到产业主线和通胀中枢重估。

冲突当天,国防军工、石油石化、公用事业、煤炭等偏资源与安全属性板块明显占优,而计算机、传媒、家电、商贸零售等方向则相对承压;再往后看,真正具备产业主线支撑的板块才逐渐从底部修复,并重新成为市场的主导方向。所以:在地缘冲突背景下,不能只盯着事件本身,更关键的是围绕“提价、提量、提估值”三条线去布局产业主线。

“提价”,是指供给扰动带来石油、金属、化工和油运等领域价格上行;

“提量”,是指油价中枢上移后,油服、机械等相关资本开支增加,设备订单和业务量随之提升;

“提估值”,则是避险情绪和通胀预期抬升,再叠加国内稳增长政策,有助于军工、煤炭、建筑、电力等板块获得估值修复。

这个框架与HALO其实是一致的,因为无论是提价、提量还是提估值,最终受益最大的,往往还是那些拥有稀缺实物供给、重资产基础和低淘汰风险的行业与公司。

HALO交易中的商品牛市更值得关注跟踪

本轮的HALO交易,更像是一轮“复合型通胀”驱动下的商品牛市,而不只是传统的单一需求拉动。供给端有持续不断的全球地缘摩擦,需求端有美国再工业化、AI资本开支提升和潜在降息刺激信贷需求,因此商品行情既有成本推动,也有需求扩张。

商品通常按照“贵金属—基本金属—能源—化工—农产品”的顺序演进;当前贵金属、基本金属和小金属已经显著上涨,能源价格开始启动,下一阶段值得重点关注的可能是化工和农产品。

$小麦主连 2605(ZWmain)$ $玉米主连 2605(ZCmain)$ $大豆主连 2605(ZSmain)$ $燕麦主连 2605(ZOmain)$ $豆粕主连 2605(ZMmain)$

本轮商品牛市已经进入中期阶段,贵金属、基本金属和小金属价格明显上涨,能源启动,化工和农产品逐步跟上大宗商品内部价格比例已接近历史极值,当前位置相对偏低、但更值得重视的方向,正是石油、化工和农产品。这意味着,若美伊冲突和霍尔木兹海峡问题持续时间较长,成本冲击可能沿着“原油—化工—农产品”的链条持续传导。

$COMEX铜主连 2605(HGmain)$ $微型铜主连 2605(MHGmain)$ $铝主连 2605(ALImain)$ $铁矿石主连 2604(FEFmain)$

结论

AI叙事没有结束,只是从泛化的估值想象,进入了更注重资产属性、生存能力和资源约束的分化阶段;而美伊战争的爆发,又明显抬升了能源安全、资源供给、重资产基础设施和低淘汰率资产的战略价值。

因此,最终更值得把握的,不是不确定性较高的TACO博弈,而是围绕AI基建、能源电力、工业材料、通信设施等方向持续展开的HALO交易。

目前HALO概念的交易正在进行中,由于美伊战争的爆发,市场酝酿更大级别的HALO交易。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- WayneEvans·03-12HALO交易机会正热,能源股值得加码!点赞举报