国泰海通:涂鸦智能主营业务稳健,AI 战略稳步推进

投资要点:

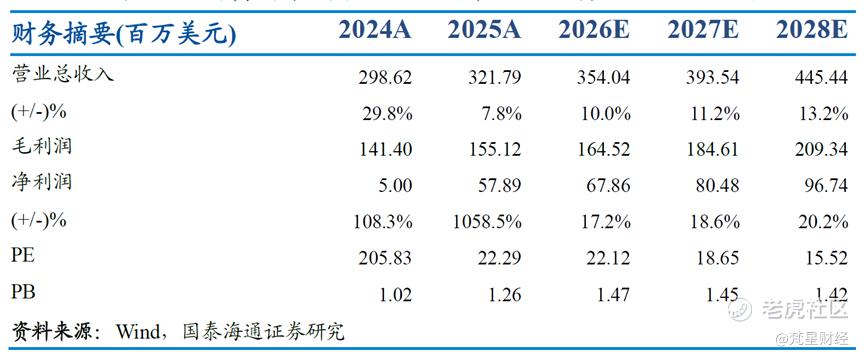

维持“增持”评级。我们认为,公司作为具有垄断属性的平台型公司,具备良好的业务韧性。我们预计,公司2026-2028年营收分别为3.54/3.94/4.45亿美元(原为:3.61/4.10亿美元),同比增长10.02%/11.16%/13.19%;每股收入分别为 0.58/0.64/0.73 (原为0.59/0.67)美元。参考可比公司,考虑到公司平台业务表现出的韧性以及AI业务前景,给予公司2026年动态6倍PS(维持),上调目标价至3.47美元,维持“优于大市”评级。

收入稳健增长,盈利能力大增。2025年,公司总营收3.218亿美元,同比增长7.8%。其中PaaS业务2.312亿美元,同比增长6.5%;SaaS业务4490万美元,同比增长13.4%;智能解决方案4570万美元,同比增长8.9%;公司整体毛利率48.2%,同比提升0.8个百分点;实现净利润5790万美元。另外,2025年第四季度公司总营收为8450万美元,同比增长约3.0%。净利润为1930万美元。我们认为,公司已进入持续盈利阶段。尽管外部环境复杂多变,但全年保持稳健增长,而盈利能力显现。尽管第四季度收入增速因宏观因素放缓,但利润端的改善趋势延续,显示出良好的成本控制和运营能力。

AI开发者大幅增长.2025年,公司PaaS平台客户截止第四季度约为为3,000个.其中,高级客户291个,贡献约88.3%的PaaS收入;平台AI开发者超过180万,较2024年增长37%。

AI战略取得实质性进展。公司平台AI开发者数量大幅增长,平台累计开发约1.6万个AI代理,新发布的AI生活助手和物理AI引擎(PAE)标志着公司正向可复制AI应用和持续变现的场景化产品迈进。我们认为,公司AI生态的持续扩张为未来商业化变现奠定了重要基础,PaaS平台链接与AI赋能能的双重驱动是公司未来业绩持续增长的核心动力。

风险提示。消费需求增长不及预期;AI业务落地不及预期

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。