越亚半导体五冲IPO:传统产能走低,押宝嵌埋模组

《星岛》记者 屈慧 广州报道

作为最早实现半导体封装载板国产化的企业之一,珠海越亚半导体股份有限公司(下称“越亚半导体”)于2025年9月向深交所创业板递交招股书,时隔半年,其上市进程仍在推进中。

这家深耕行业20载、手握384项专利,凭借引进的以色列技术打破海外垄断的企业,是国产半导体先进封测载板耗材领域的“种子级”选手。

此次IPO,拟募集资金12.24亿元,投向“高效能嵌埋封装模组扩产项目”“研发中心项目”等核心板块,进一步强化国产先进封测产业链。

引入外资技术,五冲IPO未果

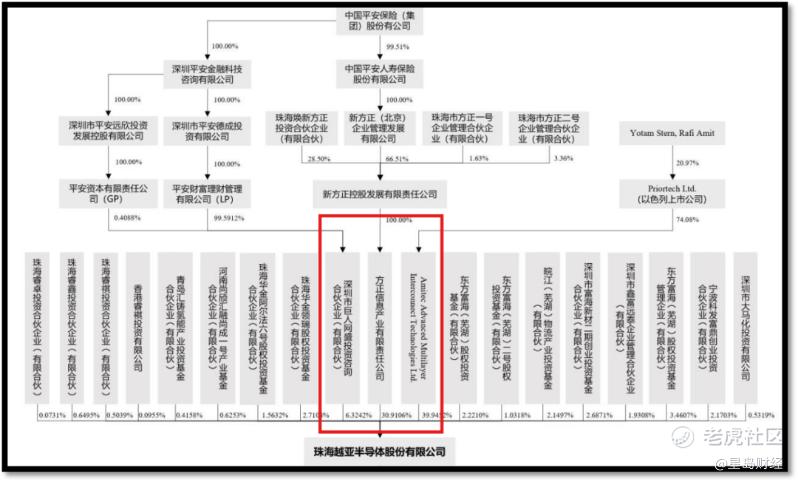

越亚半导体诞生于半导体产业尚由外资主导的时代,是典型的“外资技术+中国产业资本”合资模式产物。公司成立于2006年,由以色列AMITEC与北大方正集团等比例合资设立。

发展过程中,越亚半导体完成过多轮融资,且融资过程中设置了包含估值调整、回购权在内的对赌协议,核心考核指标均围绕IPO成败展开。

据《星岛》查询,自2013年首次尝试IPO以来,公司已四度闯关未果,本次为其第五次冲击资本市场。此次IPO,越亚半导体拟发行0.99亿—1.57亿股新股,发行价格区间定为7.78元-12.35元,对应估值区间约77亿元-130亿元。

股权结构方面,公司目前呈现“双头制衡”格局:第一大股东以色列AMITEC持股39.95%,第二大股东新信产及一致行动人持股37.23%,两大股东在九人的董事会中各占两个席位,无单一股东能够实际控制董事会,因此越亚半导体暂无控股股东及实际控制人。

AMITEC隶属于以色列半导体公司Priortech,新信产背后则为中国平安。中国平安因2021年介入北大方正集团破产重组,接手了越亚半导体股权。

值得注意的是,2025年10月,越亚半导体被中国证券业协会抽中,纳入2025年第三批首发企业现场检查名单。这意味着监管机构将对公司进行更严格的核查。

深交所官网显示,越亚半导体目前处于“已问询”阶段,但公司尚未回复问询函,其IPO相关财务资料也停滞在2025年6月底,未再更新,第五次IPO闯关仍存在诸多不确定性。

服务封测巨头,国产替代“隐形冠军”

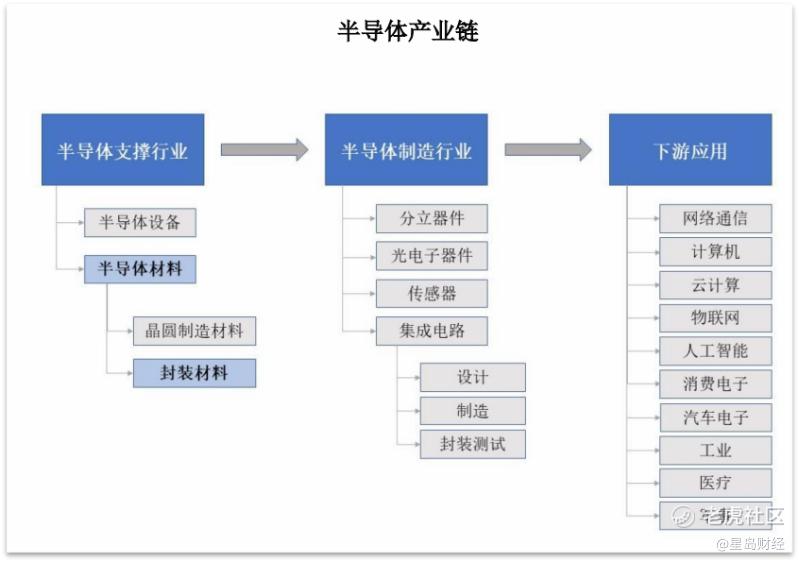

越亚半导体主要产品为IC封装载板和嵌埋封装模组,被用在射频前端、高性能计算、CPU/GPU/ASIC等处理器、网络连接和电源管理等领域,终端应用覆盖手机和平板电脑、AI服务器、算力中心、通信基站等。

封装载板是连接晶圆芯片与PCB(印制电路板)的重要核心载体,为芯片提供保护、支撑、散热等作用。

公司技术根基来源于第一大股东AMITEC转让的“铜柱增层法”技术,并在此基础上持续自研,形成铜柱法、无芯封装载板等多项国际领先的核心技术。公司也借技术优势顺利切入诸多半导体制造巨头的供应链。

据《星岛》查询,越亚半导体目前客户共百余家,包括英飞凌(Infineon)、威讯(Qorvo)、德州仪器(TI)、MPS、展讯通信、卓胜微、唯捷创芯等,国产封测三巨头长电科技、华天科技、通富微电也是其核心客户。

不过从市场格局来看,全球IC封装载板市场仍由海外企业主导。据研究机构Prismark和TPCA数据,欣兴电子、南亚电路等十大厂商占据了全球84%的市场份额,越亚半导体则位列十名开外。

越亚半导体未来重心押注在板级嵌埋封装技术上。公司于2017年实现嵌埋式封装产品量产,是全球少数实现量产的企业之一,目前尚无国产企业提供同类产品。这也意味着,公司在嵌埋封装国产替代领域有较大的先发优势。

利润滑坡,产能利用率最低9%

依托扎实的技术,越亚半导体营收整体保持稳健,但受行业周期波动、传统产品竞争力不足等因素影响,公司利润连年滑坡。

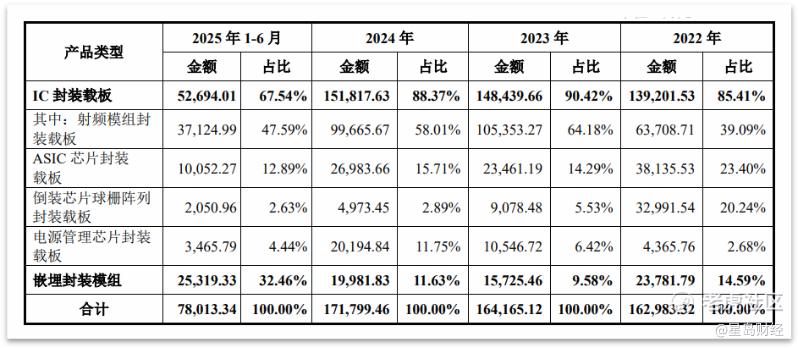

招股书显示,2025年上半年,公司实现营收8.11亿元,约为2024年全年的45%;对应归母利润0.91亿元,为2024年全年的42%;毛利率为24%,较2022年暴降14个百分点。

据《星岛》了解,越亚半导体的传统产品——射频芯片等IC封装载板业务正在走下坡路,2025年上半年的产能利用率跌至49%的低位,倒装芯片球栅阵列封装载板更是低至9%。

且公司IC封装载板的单价连续四年下降,整体降幅达到25%。量价双压下,传统产品对公司业绩的贡献持续减弱。

与之相反的是,嵌埋模组业绩整体走高,成为新增长引擎。2025年上半年产能利用率快速爬升到了82%,对应收入达2.53亿元,占总收入的32%,较2024年提升23%个百分点。产品单价也呈持续上升趋势,四年累计提升16%。

在此背景下,嵌埋模组已成为越亚半导体的核心发展战略。本次募集资金,公司计划将10.37 亿元用于嵌埋模组扩产项目,项目将落地南通市崇川区,建设周期预计为3年。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。