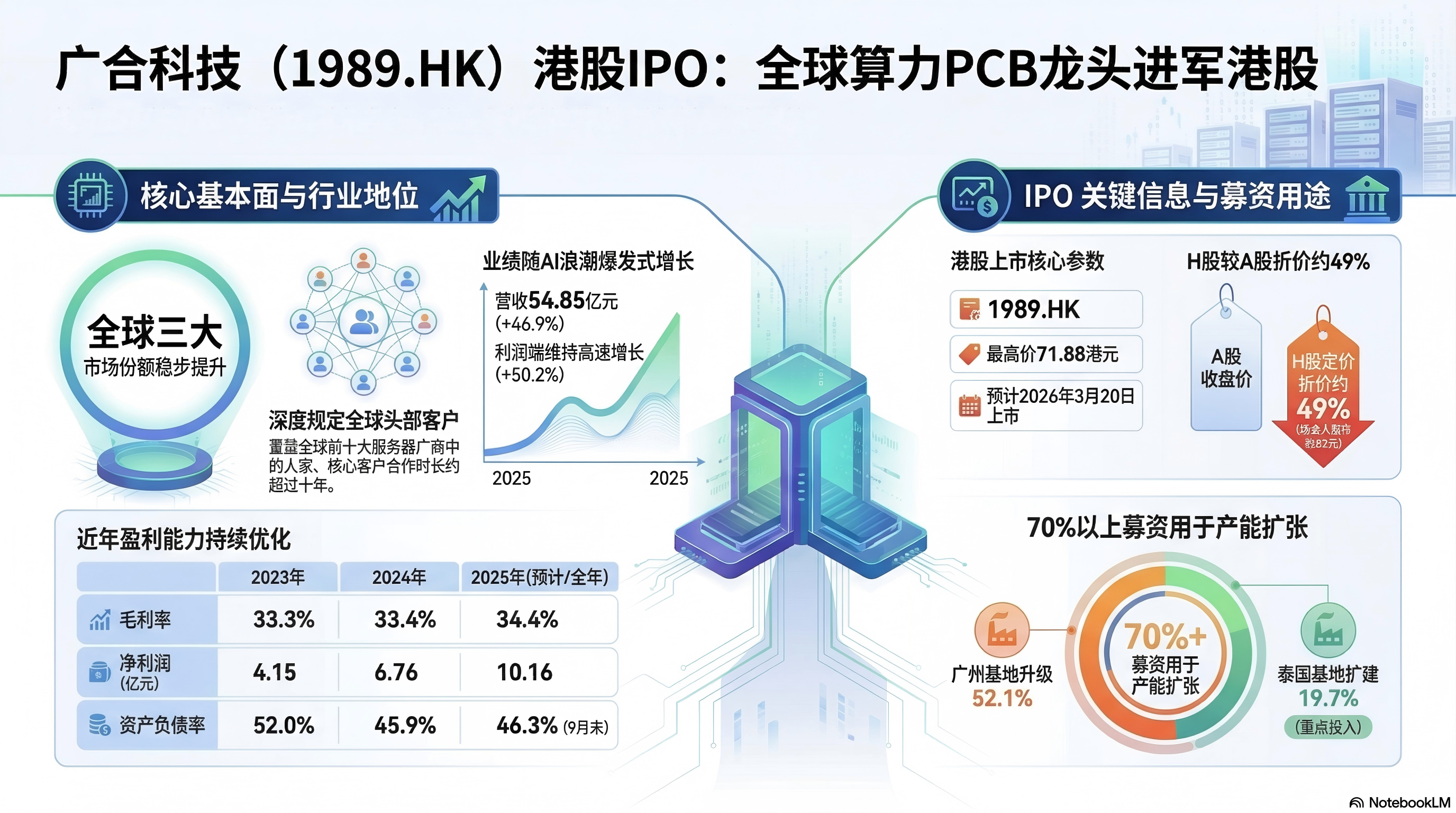

广合科技港股IPO:折价49%!全球算力PCB龙头二次上市

广合科技(A股代码:001389,港股代码:1989.HK)作为全球算力服务器PCB核心供应商,启动港股主板IPO,2026年3月12日开启香港公开发售申购,预计3月20日正式上市,本次为A+H二次上市,全球发售4600万股H股,最高发行价71.88港元/股,募资主要用于产能扩张、研发升级与营运资金补充。

一、公司基本面分析

1. 业务与商业模式

公司核心从事定制化印刷电路板(PCB)的研发、生产与销售,聚焦算力服务器、工业、消费三大应用场景,其中算力场景PCB(AI服务器+通用服务器)贡献超7成收入;采用直销为主的模式,客户覆盖全球头部服务器厂商、EMS提供商,通过JDM联合设计制造实现定制化快速交付;生产布局广州、黄石两大国内基地+泰国海外基地,构建全球化产能体系,产品以高多层、高速率算力PCB为核心竞争力。

2. 财务数据

营收与净利润

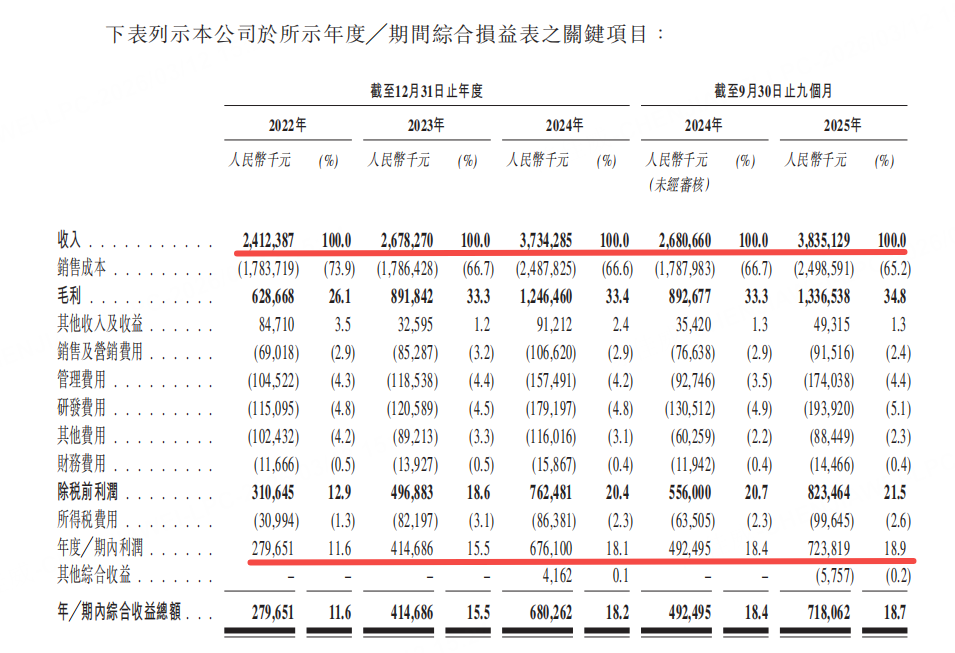

公司营收与净利润保持持续高速增长,2022年至2024年间,公司收入分别约为24.12亿元、26.78亿元和37.34亿元,2025年全年营收达54.85亿元,同比增长46.9%;净利润同步攀升,2022年2.80亿元、2023年4.15亿元、2024年6.76亿元,2025年全年净利润10.16亿元,同比增长50.2%,增长核心由AI算力服务器PCB需求爆发驱动,业绩具备扎实的下游支撑。

毛利率

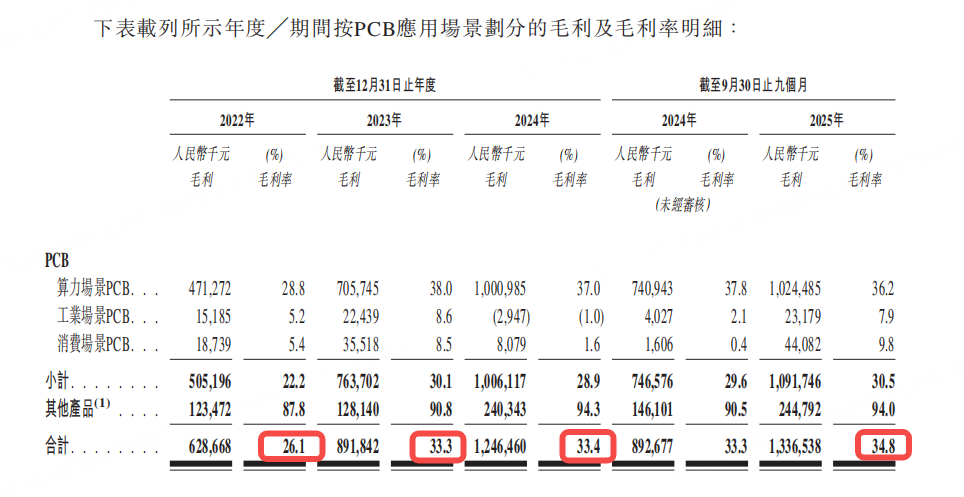

公司毛利率稳步上行、盈利质量持续优化,2022-2024年毛利率分别为26.1%、33.3%、33.4%,2025年前9个月毛利率升至34.8%,2025年全年维持34.4%;算力场景PCB毛利率长期保持36%以上,高附加值高端PCB产品占比提升、产品结构持续优化,抵消部分原材料价格波动影响,盈利韧性较强。

现金流

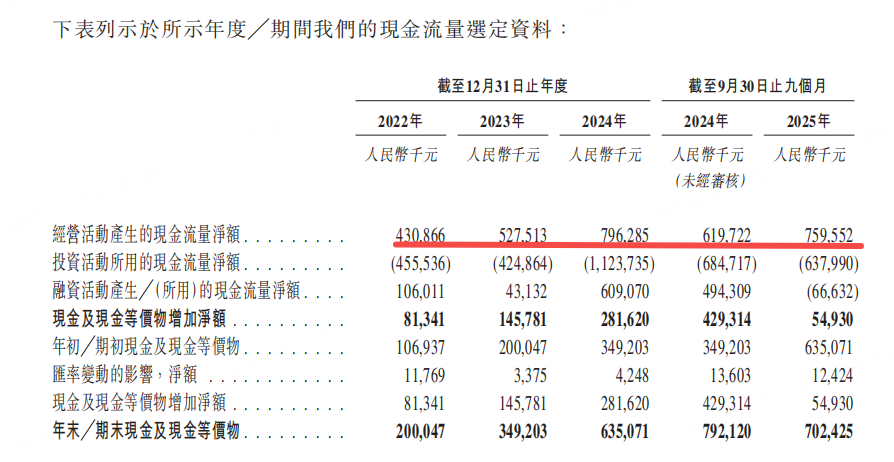

经营活动现金流持续为正且逐年增长,主业造血能力强劲,2022-2024年经营现金流净额分别为4.31亿元、5.28亿元、7.96亿元,2025年前9个月达7.60亿元,充足的经营性现金流可覆盖产能扩张、研发投入等资本开支,无需过度依赖外部融资,财务现金流健康度高。

资产负债率

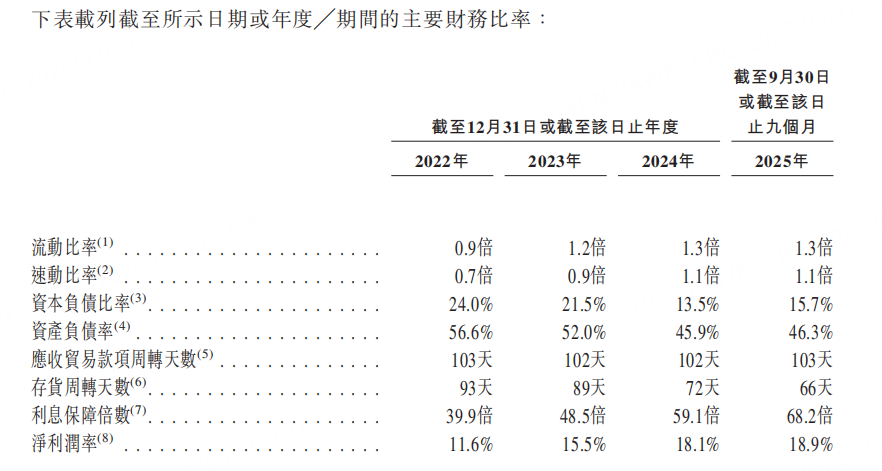

资产负债率逐年下降,财务结构持续优化,2022-2024年分别为56.6%、52.0%、45.9%,2025年9月末微升至46.3%,整体处于下行通道;资本负债比率同步降低,偿债压力逐步减小,财务杠杆可控,抗风险能力随规模扩张不断增强。

二、行业地位

1. 市场份额与竞争格局

按2022年至2024年累计收入计算,公司是中国内地最大的算力服务器PCB制造商,全球排名第三,市场份额约4.9%。全球PCB市场参与者众多、高度分散,前五大企业合计市场份额不足10%,行业竞争以技术差异化、定制化能力及客户资源为核心。在技术壁垒极高的算力服务器CPU主板PCB细分领域,公司更是占据全球第三,市场份额高达12.4%。

2. 竞争优势

技术壁垒:公司是国家级制造业单项冠军产品企业,截至2025年9月30日拥有266项专利(包括95项发明专利)。公司在高端PCB领域技术深厚,已实现50层AI服务器PCB的量产,并完成最高七阶HDI工艺的验证,技术达到国际领先水平。

客户资源:公司已与全球前十大服务器制造商中的八家建立长期合作关系,深度绑定戴尔、浪潮信息、鸿海精密、广达电脑等全球领先客户,前五大客户收入占比虽在60%左右,但核心客户合作时长超十年,客户黏性极高。

产品布局:公司精准卡位AI算力基础设施这一黄金赛道,产品覆盖AI服务器PCB(UBB、加速板、CPU主板)和通用服务器PCB,深度受益于服务器平台迭代带来的PCB量价齐升周期。

三、IPO核心信息

1. 发行核心参数

-

招股区间:71.88港元/股

-

招股日期:2026/3/12-2026/3/17

-

上市日期:2026/3/20

-

每手股数:100股(入场费约7260.49港元)

-

公开发售比例:10%

-

全球发售规模:4600万股H股(香港公开发售460万股,国际发售4140万股,可重新分配)

-

发行时市值:约339.59亿港元(按最高发售价计算)

-

分配机制:机制B

-

绿鞋机制:无

-

保荐人:中信证券、HSBC

-

基石投资者:UBS、惠理基金、景林资产、CPE等12家,认购总占比44.97%

2. 募资用途

按最高发行价计算,全球发售净募资约31.75亿港元,用途分配:

19.7%:泰国基地二期扩建;

52.1%:广州基地生产设施扩建升级;

10.0%:材料技术、生产工艺研发投入;

8.2%:战略投资、并购;

10.0%:营运资金及一般企业用途。

3. 估值

A股(001389.SZ)3月11日收盘价为124.1元人民币,H股发行价71.88港元,按汇率0.87744人民币=1港元计算,H股发行价折合人民币约63.07元,H股较A股折价约49%

2025年公司净利润10.16亿元人民币,按汇率0.87744人民币=1港元折算,净利润约11.579亿港元;按最高发行价计算市值561.73亿港元计算,静态PE≈48.5倍;

定价合理性:全球普通PCB行业平均PE约20-30倍,算力PCB为高景气细分赛道,估值溢价高于行业平均;公司作为细分龙头,估值享受AI算力赛道红利,但50倍左右静态PE已充分反映业绩增长预期,存在估值消化压力。

四、风险因素

-

客户集中度风险:报告期内,前五大客户收入占比接近60%,若主要客户订单流失,将对业绩产生重大影响。

-

应收账款压力:随着收入规模扩张,应收账款同步增长。截至2025年9月底,贸易应收款项及票据达17.31亿元,周转天数维持在103天左右,需持续关注回款情况及坏账风险。

-

原材料价格波动风险:公司原材料成本占销售成本总额的60%以上,覆铜板、铜箔等主要原材料价格波动,可能对毛利率造成冲击。

-

地缘政治与关税风险:公司正在建设泰国工厂以完善全球布局,但中美贸易摩擦、关税政策变动,仍可能对其海外业务带来不确定性。

五、总结

广合科技是全球算力服务器PCB细分绝对龙头,基本面业绩高增、毛利率上行、现金流健康,行业地位领先,深度绑定AI算力高景气赛道,本次港股IPO募资投向契合长期产能与研发战略,长期发展逻辑通顺。但公司发行估值处于相对高位,叠加港股市场情绪、客户集中、原材料波动等风险,打新无确定性收益;投资者需结合自身风险承受能力,理性评估参与,切勿盲目跟风。

(注:以上内容仅供参考,不构成任何具体的投资建议,股市有风险,打新需谨慎。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。