港股打新:广合科技 申购分析

近期被举报+监管趋严,“龙龟投资”被关小黑屋,原因是……不重要了,以后新股分析文章先在这边更新,大家可以关注“龙龟新鉴”并星标,方便接收更新通知。

广合科技是一家主要从事研发、生产及销售定制化印刷电路板(PCB)的企业,核心业务聚焦于算力服务器及其他算力场景(如AI服务器、通用服务器及数据中心交换机),同时战略性布局工业场景(工业控制、汽车电子、通讯)和消费场景(打印机、笔记本电脑、可穿戴设备等)的PCB产品。

作为全球领先的算力服务器关键部件制造商,公司在2022年至2024年期间,按累计收入计,位居全球算力服务器PCB制造商第三位,且在中国内地同类企业中排名第一;其用于算力服务器的CPU主板PCB全球市场份额达12.4%,并已连续七年实现收入增长,服务于全球前十大服务器制造商中的八家,展现出强劲的技术创新能力和市场地位。

本次全球募集资金净额为31.75亿港元,其中约52.1%将用于扩建及升级广州基地生产设施,19.7%用于泰国基地二期建设,10.0%用于提升研发能力,10.0%用作营运资金及一般企业用途,剩余8.2%将用于寻求战略合作伙伴关系、投资或收购项目。

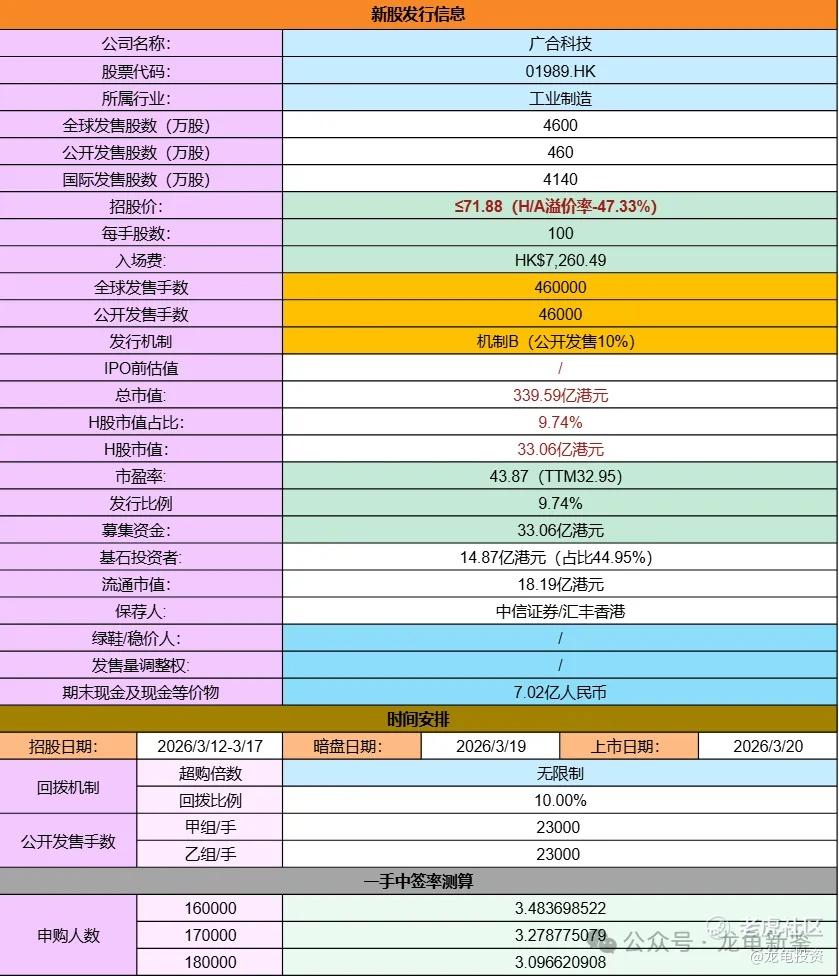

招股信息:

全球发售股数4600万股,每手股数100股,招股价71.88港元,入场费7260.49港元,采用机制B发行,公开发售手数46000手,预计16-18万人参与,一手中签率3%左右,申购500手稳一手。

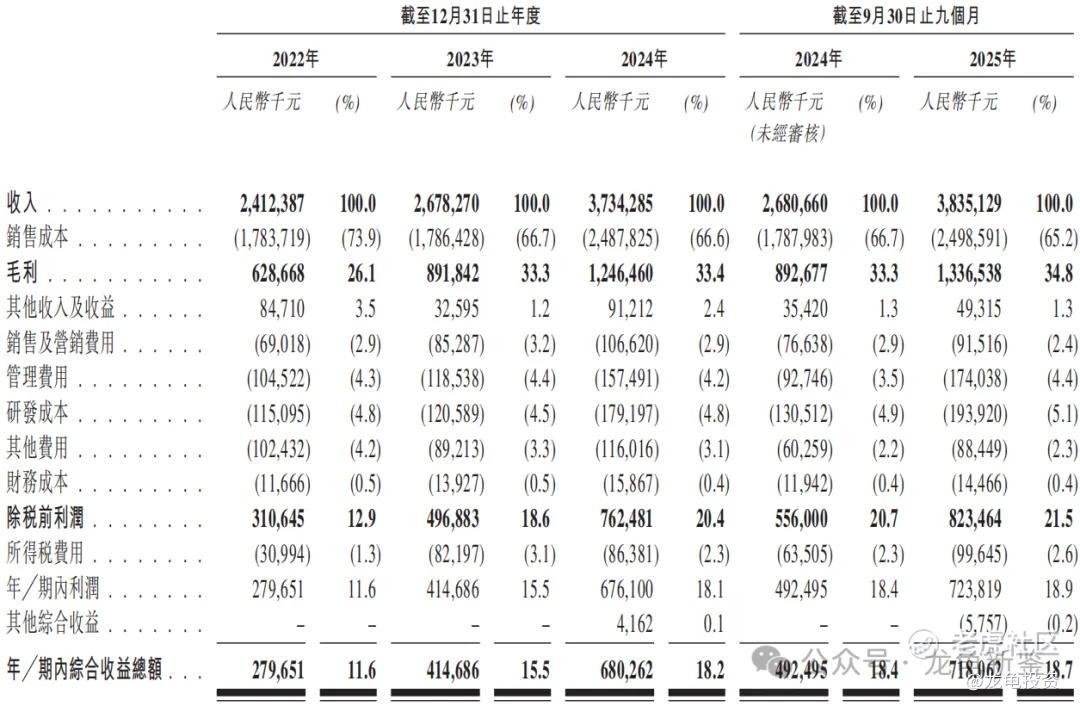

财务情况,22年营收24.12亿,23年营收26.78亿,24年营收37.34亿,年复合增长率24.42%;25年Q3营收38.35亿,较上年同期26.81亿,同比增长43.04%;

22年毛利6.29亿,23年毛利8.92亿,24年毛利12.46亿,25年Q3毛利13.37亿,较上年同期8.93亿,同比增长49.72%;

22年净利润2.80亿,23年净利润4.15亿,24年净利润6.80亿,年复合增长率55.77%;25年Q3净利润7.18亿,较上年同期4.92亿,同比增长45.93%。

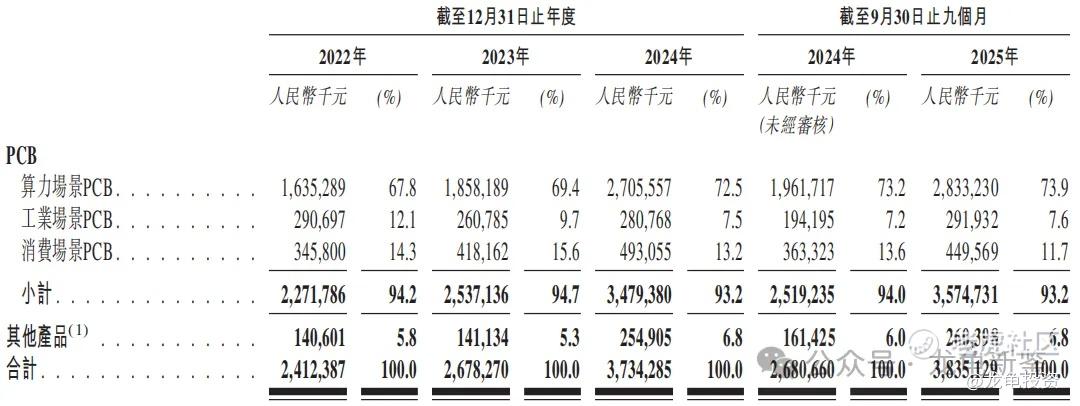

公司营收构成按PCB场景划分来源于算力场景PCB、工业场景PCB、消费场景PCB和其他,2024年营收分别为:27.06亿,占比72.5%;2.81亿,占比7.5%;4.93亿,占比13.2%;2.55亿,占比6.8%。

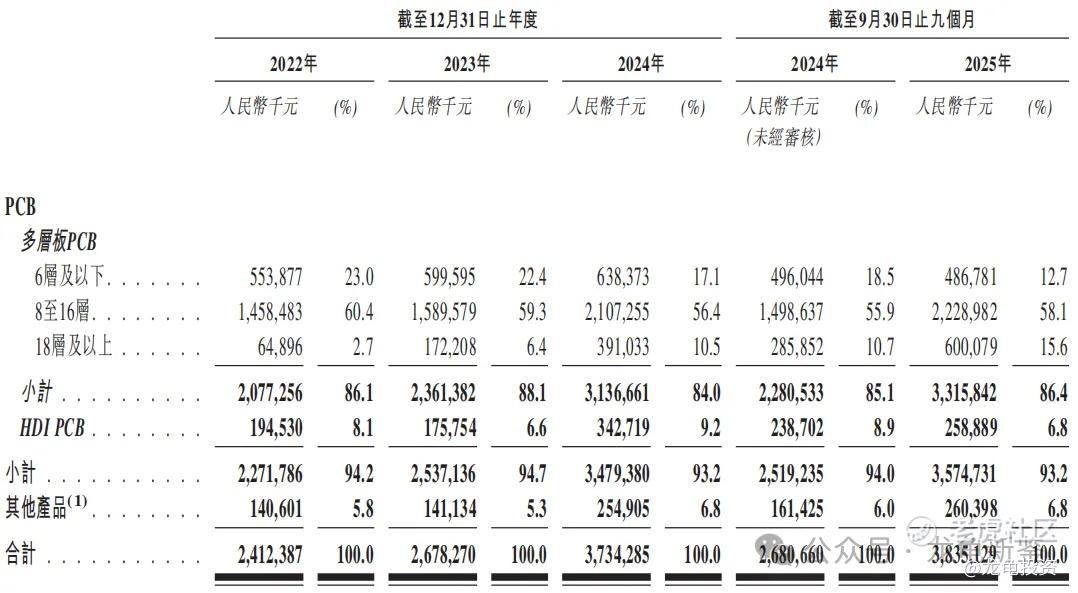

按产品类型划分,收入来源于多层板PCB(6层及以下、8至16层、18层以上)、HDI PCB、其他产品;2024年营收分别为:31.37亿,占比84%;3.43亿,占比9.2%;2.55亿,占比6.8%。

行业方面,按销售额统计,全球PCB市场规模从2020年620亿美元增长至2024年750亿美元,期间年复合增长率为4.9%;预计未来随着全球宏观经济复苏,以及数据中心、AI、自动驾驶、AR/VR等新兴应用的增长,2024年至2029年全球PCB市场规模有望稳健成长,年复合增长率预计达4.5%;

中国PCB市场从2020年的333亿美元增长至2024年的420亿美元,期间年复合增长率6.0%;未来中国PCB市场预计在2029年达到503亿美元,相较2024年复合增长率为3.7%。

竞争格局,在全球高层数MLPCB(14层以上)市场中,按累计全球收入计,广合科技以4.8亿美元累计收入位居全球第五、中国内地PCB企业第三,市场份额3%。

广合科技在高层数MLPCB和算力服务器PCB市场有很大的优势,对比同行公司,该赛道目前是资本青睐的方向,全球AI算力大爆发,产业上下游都是受益方。

资金方面,广合科技引入12位基石投资者,认购14.87亿港元,占比44.95%,基石阵容包含瑞银、霸菱、惠理、景林、工银等中资及外资,质量不错,基石禁售期6个月。

广合科技于2024年在深圳交易所上市,今日收盘价119.9元,H股招股价71.88港元,H/A溢价率-47.33%;溢价空间给的很良心,并且本次不设绿鞋,快速入通套路虽然被玩坏了,但结合溢价率,依然属于利好关键加分项。

公司概念受益AI算力服务器爆发,业绩表现可圈可点,在同行里面表现都是最突出的标的,毛利率仅次于胜宏科技和沪电股份,高于深南电路和东山精密;但二婚股受A影响较大,最终要看下周一收盘后溢价率情况,按当前溢价率计算,无脑冲就完了,如果下周跌破108元,要降低申购评级。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JenniferEleanor·03-13业绩爆发,无脑冲!点赞举报