英伟达的真正护城河,藏在AI全栈布局里

提到英伟达,大多数投资者的第一反应还是 “GPU 巨头”。但如果至今仍只把它当作一家芯片公司,就彻底低估了它的长期价值——英伟达早已跳出单纯的硬件供给,转型成为真正的人工智能平台。

随着人工智能从训练阶段向推理、自主应用加速渗透,市场对加速计算的需求呈爆发式增长。英伟达在 GPU、高速网络和 CUDA 软件生态的三重领先,构建起了对手难以逾越的壁垒。

英伟达的护城河,藏在 “网络 + 硬件 + 软件” 里

关于英伟达的讨论,大多聚焦在 GPU 性能和 AI 训练上,但真正决定其长期竞争力的,恰恰是被很多人忽视的网络性能——这才是英伟达 AI 工厂模式的核心支撑。

黄仁勋反复强调的 AI 工厂,本质上依赖于大规模 GPU 集群的高速互连。当你的集群扩展到数千个 GPU 时,系统性能不再只取决于单个 GPU 的速度,更取决于设备间通信的效率。这也是 NVLink、Spectrum-X 和 InfiniBand 的重要性,丝毫不亚于 GPU 架构本身的原因。

如今的英伟达,早已不是一家单纯销售插槽式处理器的芯片公司,而是转型为销售机架式系统的全栈解决方案提供商。企业购买它的系统,本质上是购买了英伟达整套的拓扑结构、硬件架构和软件生态——这正是它最坚固的护城河。

或许有竞争对手能通过技术迭代缩小 GPU 性能差距,但想要复制英伟达集成的硬件、高速网络和基于 CUDA 的软件堆栈,难度极大。2026 财年第四季度的数据就是最好的证明:英伟达数据中心销售额的三分之二,都来自 Grace Blackwell 系统,这意味着它正以惊人的速度,推动客户从单纯的加速器,转向自己的全栈解决方案。

需求端变局:从超大规模数据中心,到全民 AI 投入

英伟达最新财报电话会议上,最值得关注的莫过于需求端的结构性变化:AI 需求依然旺盛,但客户群体正在从集中走向多元,这也让它的增长更具韧性。

目前,排名前五的云服务商依然占据英伟达数据中心支出的一半以上,超大规模数据中心仍是核心需求来源。

但更关键的是,其他类别的支出正在快速崛起,成为增长新引擎:

其一,主权人工智能支出爆发。世界各国政府终于开始将 AI 视为电力、电信般的基础设施,加大投入力度。2026 财年,英伟达的主权 AI 支出增长了三倍多,达到 300 多亿美元,成为不可忽视的需求力量。

其二,企业和模型开发者需求崛起。越来越多的机构不再依赖云服务商,而是选择搭建自有推理基础设施,这部分支出的增长,进一步丰富了英伟达的需求结构。

这种多元化的需求布局,最大的价值在于 “抗风险”——即便其中某一个类别(比如超大规模数据中心)的增长放缓,也不会对整体趋势造成太大冲击。但需要警惕的是,基础设施支出热潮不可能无限期持续,当产能逐步赶上需求,未来的需求曲线或许会趋于平缓,这也是投资者需要关注的点。

Rubin 架构:英伟达的下一个增长引擎,破解功耗困局

除了需求端的韧性,英伟达的长期优势,还体现在其对产品迭代的精准把控上——尤其是 Vera Rubin 架构的推出,将成为它下一个架构周期的核心竞争力。

目前,英伟达已经发布了 Rubin 架构的样品,预计 2026 年下半年开始量产,而这一时间点,恰好与 Blackwell 架构的转型节奏相契合。这一布局极具战略意义:在大多数半导体公司,产品换代往往会导致业务低迷(客户需等待旧产品落地后再换新),但英伟达通过 “Rubin 量产与 Blackwell 需求旺盛期叠加”,成功规避了这一风险。

更重要的是,Rubin 架构精准击中了当前 AI 硬件领域的最大痛点——功耗限制。如今的数据中心,早已不再受限于处理器的可用性,而是受限于可从芯片中汲取的可用电力。谁能提供最高的每瓦性能,谁就能在竞争中占据绝对优势。

黄仁勋也曾明确表示,每瓦性能和每个代币的成本,正迅速成为客户的核心经济驱动因素。对英伟达而言,这恰恰契合其商业模式:如果计算能力能直接转化为数据中心在代币化推理工作负载中的收入,那么效率就会成为决定客户选择的关键,而 Rubin 架构的迭代,正是为了巩固这一优势。

真正的风险,从来不是 GPU 竞争

很多投资者担心 AMD 等竞争对手的冲击,但在我看来,这并非英伟达面临的最大风险——GPU 领域的竞争的是常态,真正需要警惕的,是两个更核心的变量:

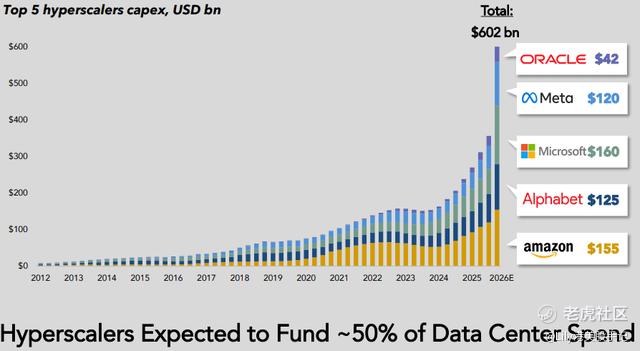

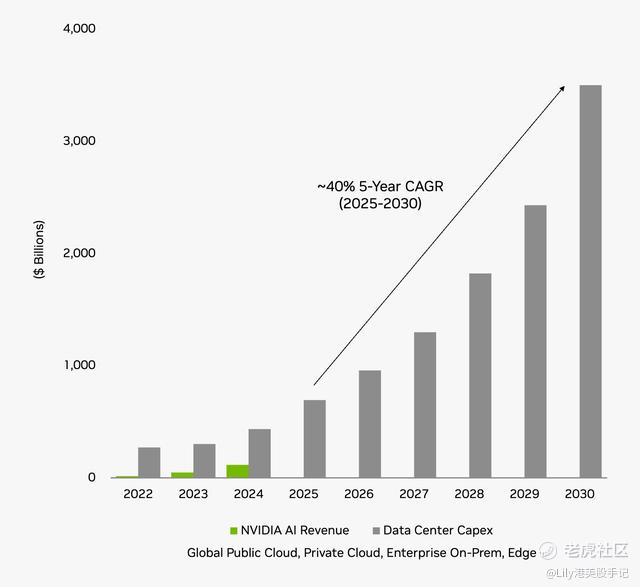

第一,消费周期的变化。为了在 AI 基础设施竞赛中抢占先机,超大规模数据中心的资本支出已达到前所未有的水平,2026 年全球超大规模数据中心运营商资本支出将超过 6000 亿美元,同比增长 36%。但这种爆发式的资本支出不可能无限持续,一旦容量满足需求,支出增长就会放缓,届时英伟达的增长可持续性,将面临考验。

第二,地缘政治风险。英伟达在其前瞻性指引中,早已假设不会从中国获得数据中心计算收入。这种局面,可能会比投资者预期的持续更久——尤其是在中国本土芯片制造商持续进步的背景下,这部分市场的缺失,或许会成为长期增长的隐忧。

英伟达的未来,是 AI 平台的胜利

英伟达 2026 财年第四季度的业绩,印证了一个核心事实:它并非只是搭上了 AI 的顺风车,而是主动将自己打造成了覆盖 AI 全产业链的平台型企业。

营收增长强劲、利润率维持高位,同时持续向网络、软件、系统架构领域扩张,英伟达的核心竞争力,早已超越了单一的 GPU 硬件。对投资者而言,现在需要关注的,不再是 “AI 市场需求是否会降温”,而是 “英伟达能否长期守住其平台优势”。

好消息是,目前所有证据都在支撑 “平台论”:全栈解决方案的快速渗透、需求结构的多元化、Rubin 架构的前瞻布局,都在巩固其领先地位。下一阶段的关键,就看英伟达在完成 Rubin 架构过渡期间的执行能力,以及能否持续抵御各类风险、保持技术领先。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·03-13阅点赞举报