锅圈发布上市后最佳年报:万店之外,一场没有退路的“接盘”

北京时间 3 月 12 日,锅圈食品发布了2025年全年业绩公告。这是锅圈上市以来最好的一张年报,没有之一。

营收78.1亿元,同比增长20.7%;净利润4.54亿元,同比大涨88.2%;门店数从10150家扩张至11566家,净新增1416家,其中光乡镇新开就超过千家。核心经营利润4.61亿,同比增幅48.2%,每股盈利0.163元,同比增长近94%。财报还附上了一份颇为进取的2026年展望:门店目标超过14500家,注册会员突破9500万,核心经营利润增速“明显高”于收入增速。

守住“在家吃饭”的基本盘,也释放出一个信号:万店规模的锅圈,已经跑通了从规模扩张到盈利修复的路径。

有意思的是,财报发布的前一天,锅圈内部刚完成一轮组织调整。

不是架构重组,也不是高层换防,而是把权力往下放:区域经理变成“小CEO”,决策权下沉,资源包跟上,顺便启动一个“千名精英计划”,专门培养能打县域市场的操盘手。官方的说法叫“激活一线战斗力”。换个角度看,这其实是万店之后不得不做的一步棋——当规模触达一定边界,总部的指挥棒再长,也够不着县城的毛细血管。

财报亮眼,组织进化,一切看起来都在正轨上。

但数字只是结果,锅圈确实跑通了万店模型,盈利也修复得也很不错。真正的看点在于:当锅圈在资本市场上证明了“会赚钱”之后,杨明超后续会选择把这笔钱和这套能力,往哪儿放。

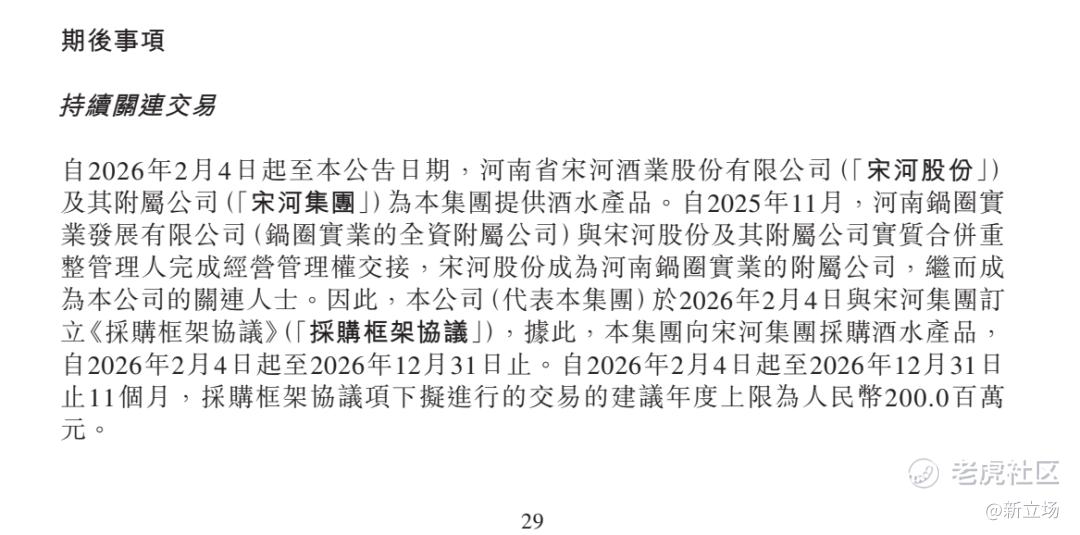

翻到财报第29页,在“期后事项”一栏:锅圈与宋河酒业签订采购协议,11个月,上限2亿元。

宋河是谁?河南鹿邑的老牌子,第五届品酒会选出的“十七大名酒”之一,后来被辅仁系拖进泥潭,负债百亿,停产多年,当地头疼了很多年。而锅圈的创始人杨明超,恰好是鹿邑人。

所以,财报真正值得琢磨的地方,往往并不在于那些漂亮的数字。钱能算清的账,锅圈已经算得很清楚了。但有些账,不在报表里。真正的考题,从宋河才刚开始。

财报里的胜仗,组织上的放权

锅圈2025的这份年报,成色相当足。

门店层面,乡镇下沉是这一年最扎实的动作。一年净新增1416家门店,其中乡镇市场贡献了1004家,截至年底乡镇门店总数达到3010家。

与此同时,2025年还完成了3000余家门店的智慧化无人化改造,并推出了24小时无人零售门店业态。门店在增长,但门店的形态也在悄悄演进。

供应链层面,变化是结构性的。自有工厂增至七家,覆盖调味料、丸滑、水产和牛肉全品类,“单品单厂”的布局基本成形。存货周转天数从51天降至44.6天,全国20个数字化中央仓库支撑着次日达配送。会员数6490万,同比增长57.1%;预付卡金额约12亿,同比增长22.3%;抖音渠道GMV 14.9亿,同比增长75.3%。

这几组数字放在一起,可以读出一层更深的意思:“在家吃饭”不仅是一门流量生意,更是一门基建生意。当别家还在卷价格战、卷营销的时候,锅圈这几年一寸一寸地把澄明工厂、丸来丸去、和一牛肉这套产业布局搭起来,把成本从供应链源头往下压,用规模效应换议价权。这种“农民式”的精打细算,是杨明超自己最得意的一张底牌,也是他递给资本市场最硬的一张底牌。

此外,贸易应收款从2.34亿增至4.25亿,周转天数从8.1天翻倍至15.4天,官方财报给出解释口径是“部分企业客户账期延长”,听起来确实合理;毕竟应付账款的周转天数也同步从39.9天延长至46天,这说明上下游两端同时在拉长账期,这是规模扩张后的自然结果,也是一个需要持续观察的信号。

现金及银行结余从19.3亿降至11.2亿,多出了6.18亿理财产品,债务从6750万增至1.39亿,资产负债比率从3.2%升至6.7%——绝对数字依然健康,但方向上,锅圈的财务结构正在从极度保守,转向一个更主动的状态。

然后就是前一天那场组织改革。时间点选在财报前夜,内容是赋予区域经理更大决策空间、打造“小CEO”式单兵作战体系、启动“千名精英计划”培育县域操盘手。

表面上看,这是一次标准的规模化之后的“组织下沉”动作,万店之后的连锁企业几乎都会走到这一步。但换个角度来看,11566家门店,覆盖31个省,深入乡镇,靠总部的中央化管理已经触达不了这个颗粒度,必须让离得最近的人拥有开枪的权力。组织改革和财报同步发布,是在庆功,也是在宣告:下一阶段的仗,更难打。

不过,财报也有没明说的一层,值得在这里点一点。

锅圈的护城河建立在一个清晰的场景假设上,那就是消费者愿意在家吃饭,愿意自己备餐。但消费场景不是一成不变的。过去几年,外卖平台的下沉、预制菜赛道的爆发、便利店业态的扩张,都在悄悄蚕食“在家备餐”这个场景的边界。

当越来越多的年轻人连厨房都不进的时候,锅圈那套“买食材回家涮”的消费逻辑,是否正在面临一个结构性的天花板?毛利率从21.9%微降至21.6%,向加盟商销售的占比从84.2%下滑至79.6%,这些数字的背后,除了可以用渠道结构性调整的话术来解释,往往也代表着某些趋势的预兆。

这或许也能解释,为什么杨明超要做“喝的”那部分——酒饮是高频、高毛利的品类,进入这个赛道,是在为这艘万店大船寻找下一个增长极。

只是,他选择进入的方式,以及那坛被选中的酒,是另一个更复杂的故事。

宋河这坛酒,朱文臣毁了,杨明超来救

1968年,国营鹿邑酒厂建立,后更名宋河酒厂。1989年,全国第五届评酒会,宋河粮液荣列“中国名酒”,那一届评酒会评出十七款名酒,宋河与茅台、五粮液同台,豫酒第一的位置坐得名副其实。那句“东奔西走,要喝宋河好酒”的广告词,在中原大地传唱多年,是一代河南人记忆里实实在在的符号。

1994年之后,行业格局调整,宋河开始下坡。到2002年,已经资不抵债,积重难返。就在这一年,鹿邑本地企业家朱文臣带着辅仁药业的5000万元进来,拿走85%的股权,成立宋河酒业。

朱文臣这个人,是1966年出生的鹿邑人,从皮鞋厂经理做起,靠并购式扩张在医药领域打出了一片天。辅仁药业鼎盛时市值超过百亿,2012、2013年他连续两年蝉联河南首富,身家在2018年高峰期达到120亿。接手宋河,对那时的他而言,不过是再添一张牌。

事实上,前十年他打得确实不错。辅仁入主后,宋河销售额从2002年的1.27亿一路攀升,2006年突破6.8亿,2012年营收达到22.5亿,豫酒第一的旗帜又重新竖了起来。那十年,是宋河二度辉煌。

转折发生在2015年之后,静悄悄却又很清晰。

朱文臣的商业帝国到这个阶段已经过度扩张,辅仁药业靠并购做大,但手里的上千种药没有核心重磅产品,随着医保控费改革推进,业绩压力骤增;账面上的数字越来越靠不住,资金窟窿越填越大。到2022年8月,辅仁集团逾期债务已近70亿。

朱文臣的解法,是以“酒”养“药”——把宋河的资产当成融资抵押物,反复使用。据不完全统计,从2015年到2019年,宋河仅动产抵押超过20笔,抵押物涵盖散酒、半成品酒、储酒罐、灌装生产线,连自动控制系统都押了出去,涉及借款总额超过34亿。2019年4月,宋河甚至将灌装生产线14条、白酒生产管理自动控制系统一套,以及数十个储酒罐,一并向融资租赁公司做了抵押担保。一座正在运转的酒厂,连维持生产的基础设备都不再属于自己,只是在替别人的债务做担保。到这个阶段,宋河已经不是一家被经营的酒厂,而是一个被抽血的资产池。

2019年夏天,辅仁药业“分红暴雷”,账面躺着18.16亿元现金,分红时却拿不出6271万元,随后被查明未受限资金实际不足400万,与账面相差近18亿。整个骗局随即暴露:2015年至2018年,辅仁药业累计虚增货币资金近30亿;朱文臣非经营性占用上市公司资金、违规担保关联方合计超过28亿元。2020年,朱文臣被采取10年证券市场禁入措施。

宋河的结局,在那之后基本已成定局。2019年前后,酒厂停工、欠薪传闻不断,员工自发轮班值守、出售原酒换钱,最低开价2万元一吨。那是一家曾经年营收超过22亿的豫酒大厂,最后靠贱卖库存原酒给员工补养老金。往日的“酒王”,落到这般光景,多少让人唏嘘。

2022年11月,宋河酒业向鹿邑县人民法院正式申请破产重整:总负债115.86亿元,全部资产清算价值仅17.52亿元。负债是资产的六倍有余,数万辅仁药业股东,以及宋河的数千名员工,是这个故事最终的买单者。

直到2023年,一个新的名字出现在宋河的重整投资人名单上:锅圈。

这里必须说明的一点是,参与宋河重整的主体,是河南锅圈实业发展有限公司,持股51.81%,由锅圈实业(上海)有限公司控股,杨明超为实际控制人,与港股上市公司锅圈食品(上海)股份有限公司是兄弟关系,共享同一个实际控制人,但资产负债表彼此独立。

因此,宋河的那本账,并不直接出现在锅圈食品的年报正文里——这也解释了为什么那份年报读起来如此清爽,宋河的事,压在最后几段“期后事项”的角落里,轻描淡写。

2025年11月,锅圈实业团队完成宋河核心管理权交接,法定代表人完成更替。2026年2月4日,锅圈食品与宋河集团签订《采购框架协议》,内容是锅圈向宋河采购酒水产品,协议期至2026年12月31日,建议年度上限2亿元人民币。宋河的酒,就这样从年报最末尾的几行注脚,悄悄进入了锅圈11566家门店的货架。

所谓“兄弟公司”,用来描述两个资产独立的主体,是准确的;但杨明超对两家公司都有最终决策权,也同样是准确的。宋河出了问题,锅圈食品的财报不会直接受损;锅圈食品的网络和资源,却已经实实在在地在为宋河的复活提供支撑。

一个“农民”的执念与边界

想理清锅圈今天所处的位置,绕不开杨明超这个人。

杨明超说自己是农民,不是客套,是真心话。他出生的地方在河南鹿邑县城东北三十公里外,父母务农,家中兄弟姐妹多,地又少,他是长子。他形容自己读书的动力很简单:想走出农村,唯一的希望就是读书。初中读了六年,高二时理科考不过,果断转文科,高考那年河南省本科线427分,他刚好考了427分,就这样进了郑州大学中文系。他自己说,这是他第一次完全靠自己的决策做成了一件事。

大学毕业分到体制内,干了没两年,辞了。用2.8万元买了两只优质种羊回乡——他母亲气得不给他做饭,他靠方便面过日子。结果这两只种羊从三十岁养到三十五岁,实现了他人生的第一次财富自由。然后非典来了,2003年,羊不流通,价格大跌,钱变成羊,羊变成羊肉,五年的积累一朝清零,又空手回到郑州。

这种经历,要么把人磨垮,要么把人磨出一种异于常人的钝感。杨明超显然是后者。

回到郑州之后,他做了啤酒广场,又做了“小板凳”吧式火锅。小板凳最盛时全国门店超过千家,在当时郑州餐饮圈是响当当的名字。但因为商标没注好,山寨遍地开花;供应链太弱,走得太快,两三年后小板凳出现危机,再次败北。

两次做到千店规模,两次看着它倒下,而且每次倒下的原因都不太一样——第一次是天灾,第二次是内功不够。这种经历给了杨明超一个很特别的认知框架:不怕失败,但怕重复同样的失败。

2015年,他把小包一背去了成都,在那泡了三年,专门打磨供应链。他后来说,他追求极致效率,至今没有自己的办公室,没有助理,只有一名司机。这也不是作秀,是他真实的工作状态。

2017年正式成立锅圈食汇,2019年获得第一笔外部融资,2023年赴港上市。不到七年,从一家社区小店做到万店规模,对比蜜雪冰城花了十多年才走完同样的路,从速度上说,杨明超确实擅长“算模型”。他自己也说,锅圈做的不是一门凭感觉的生意,每家店开业前,营业额要多少,对应什么配置,都要算出来。这种注重效率与模型的思维嫁接在餐饮零售上,是锅圈快速扩张的核心密码之一。

只是,有一件事,是算不进模型里的。

2024年8月,杨明超在宋河酒业的新品发布会上站台,讲了整整一小时。他讲老子故里的文化底蕴,讲宋河的历史积淀,讲他为什么对这片土地有感情。台下坐的是债权人、经销商代表、地方媒体。他说到动情处,眼圈有些红。在场的人后来说,那场发布会气氛很好,杨明超讲得很真诚,不像是例行公事,像是一个真的想做成这件事的人。

一个在商场上摸爬滚打了三十年的人,两度看着千店倒下再站起来,在知道宋河有多难的情况下——杨明超不可能会不清楚,因为他不但是鹿邑人,还在2020年就已经和宋河签了战略合作,那时候宋河欠薪停工的消息早传遍了,但他还是选择了躬身投入这场“家乡局”,在台上声情并茂地讲了一个小时。

也许“情怀”这两个字,在杨明超身上是真实成立的。他说自己喜欢回乡蹲着,对土地有感情,这不像是一句为了公关稿准备的话。从一个农家长子,靠427分压线进大学,到养羊、到啤酒广场、到小板凳、到锅圈,他的每一段经历里都有一条清晰的主线:扎根,下沉,在别人看不上的地方找价值。

从这个视角看,他选择去接宋河,并不奇怪。那是他家乡的酒厂,是整个鹿邑县的一块集体记忆,是一代豫酒人的情感符号。只是,问题从来不是他愿不愿意,而是这件事的难度,有没有超出任何人的“愿意”所能承载的边界。

从养羊到火锅,杨明超每一次的战场都在他熟悉的领域里,供应链逻辑是通的,可复制性是有的,失败了也知道是哪里出了问题。但宋河是另一种地形:一个被掏空过、被抵押过、被十年债务压着的老品牌,在一个行业整体下行的窗口期,需要从头重建渠道、重建品牌信任、重建消费者记忆。

锅圈有食材供应链,有社区门店,有数字化能力,但没有白酒品牌运营的基因,没有经销商体系建设的经验,没有这个行业最需要的——时间。

而这才是真正的问题所在。

杨明超之于鹿邑,与刘强东之于宿迁

中国商业史上,有一类故事讲的是“企业家与家乡”。刘强东和宿迁的故事是其中最广为人知的版本——从鸡蛋和500块钱起家,到45亿砸京东信息科技产业园,再到给全村老人发万元红包、累计捐款超1亿元用于宿迁教育医疗养老。

刘强东的选择是把产业带回去,用电商让宿迁从“江苏十三妹”变成“电商名城”,他得到的是家乡的GDP增速领跑长三角,以及"古有项羽,今有刘强东"的民间口碑。

杨明超和鹿邑的故事,复杂一些,也沉重一些。

就像他说的小时候家就在宋河酒厂边上,上了大学还向同学“吹牛”过宋河粮液。这种情感,也是真的。他接手宋河,承诺了三件事:保障宋河现有员工就业,宋河品牌不倒闭,多纳税回馈鹿邑。这三件事,单拎出来哪一件都是沉的。

但如何把这三件事同时做到,并且还是要在如今这个白酒行业深度调整的窗口期、以业外人士的身份做到,是另一个量级的难题。刘强东回馈宿迁,用的是他最熟悉的工具——供应链、电商、数字化;杨明超回馈鹿邑,用的却是一个他此前从未真正驾驭过的品类。这两件事,外表相似,内核相差甚远。

锅圈想把宋河做成“喝的锅圈”,利用万店渠道铺货,用“酒饮到家”复制食材到家的成功路径。逻辑上确实完美自洽:锅圈有店、有会员、有冷链、有数字化中台,把白酒当成一瓶高毛利的饮料放进系统里卖,看起来水到渠成。

实际上宋河酒业现在也已经开始这么做了,砍掉438款冗余老品,推出“鹿邑大曲”系列、“宋河粮液承运”系列、“宋河粮液纪年”系列、“宋河粮液高端老酒青云”系列共20余款产品。产品线的思路是清晰的,方向也是对的——聚焦、去杂、重建核心大单品,这是任何老品牌重整后的标准路径。

但问题在于,锅圈的渠道逻辑和白酒的消费逻辑,不完全是一回事。

白酒这门生意,历来讲究一个字——慢。窖池要时间,品牌要时间,经销商的信任要时间,消费者的记忆也要时间重建。宋河现在需要的,几乎每一样都是时间。

而偏偏,市场从不以情怀计时。

2024年以来,中国白酒行业整体深度承压,渠道库存高企,价格体系倒挂,整个行业都在等待一次出清。就连古井贡酒这样在安徽深耕多年、在河南市场持续发力的地方强势品牌,也打得分外吃力,更不用说汾酒、洋河这些全国性玩家在主动下探价格带。

宋河要面对的,不只是这个集体性的行业寒冬,还有自己那十年沉寂留下的品牌空洞:经销商跑了,终端萎缩了,消费者对宋河的记忆停留在“东奔西走”那个广告,这些是砸钱开几场发布会填不平的。

杨明超给出的时间表是“前三年养元固本、中四年顶天立地、后三年百亿腾飞”。十年三阶段,志向不小,气魄也足。也确实只有经历过两次千店起落还能站在台上的人,才有底气开口说十年百亿。

当然,也有值得期待的逻辑。锅圈在全国11566家社区门店里有着稳定的消费者触达,这是宋河依托自有渠道永远建不起来的流量入口。以2亿元的年采购上限为起点,宋河的产品可以沿着锅圈的货架网络慢慢铺开,哪怕只是作为酒水品类的补充,也是一条从零起步的销售通道。酒配火锅食材,场景上不是没有逻辑。

但有些问题是绕不过去的。锅圈实业不是上市公司,没有公开股票融资渠道,白酒品牌的重建每年要持续砸入相当体量的营销费用,这笔钱从哪里来?破产重整方案中,115亿负债的债权如何打折、实质性的股权切割如何落定,是一个尚未完全透明的过程。

此外,古井贡酒等行业内资本当初都与宋河有过接触和磋商,最终选择退出。业外资本接手老名酒的案例,并不少见,真正盘活的,是少数。

而杨明超正式出任董事长不到一周前,税务部门刚刚发布公告:宋河拖欠消费税2亿元。旧账未了,新账又到。

锅圈在年报里说,杨明超兼任董事会主席与首席执行官,理由是“有利于确保贯彻领导、使董事会更有效地推进战略规划”。这是一个在港股公司治理准则里属于“偏离守则条文”的安排,公司需要专门解释。

这个解释无懈可击,逻辑也说得通。但对一个同时主导两家公司重大决策的创始人而言,锅圈食品的万家门店和宋河酒业的百亿重整,都在他的优先级清单上,精力和注意力,是有限的。

当然,这只是客观上有可能存在的变量。

写在最后

这份2025年年报,是锅圈食品这张A面——财务稳健、增长扎实,现金储备足够厚,即便宋河这件事出现波折,港股上市主体的日子也不会难过。但宋河是那张“B面”:如果它活了,杨明超就不只是一个把火锅食材卖到乡镇的连锁商,而是一个手里握着中国名酒资产、真正完成了“吃+喝”闭环的消费品运营商。

A面决定了锅圈的下限,B面决定了它的上限。

杨明超说要做一家“冷静”的企业,要在自己的专业里持续精进。但接手宋河,怎么看都是一件不那么冷静的事。

中原的土地,厚实,也沉重。从那只种羊开始,杨明超每一次把根扎进土里,都长出了些什么——有时候长出了财富,有时候长出了教训,有时候两者皆有。这一次,他把根扎进了一座老酒厂,扎进了115亿债务压过的烂泥里,扎进了他从小就喝着长大、却已被人掏空过一次的家乡名酒。

这场厚土实验,身后是鹿邑的父老和数千名等着开工资的工人,眼前是十年百亿的承诺和一个深不见底的市场。

*题图及文中配图来源于网络。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。