飞速创新港股IPO:从A股撤回转战港股,毛利率超54%!

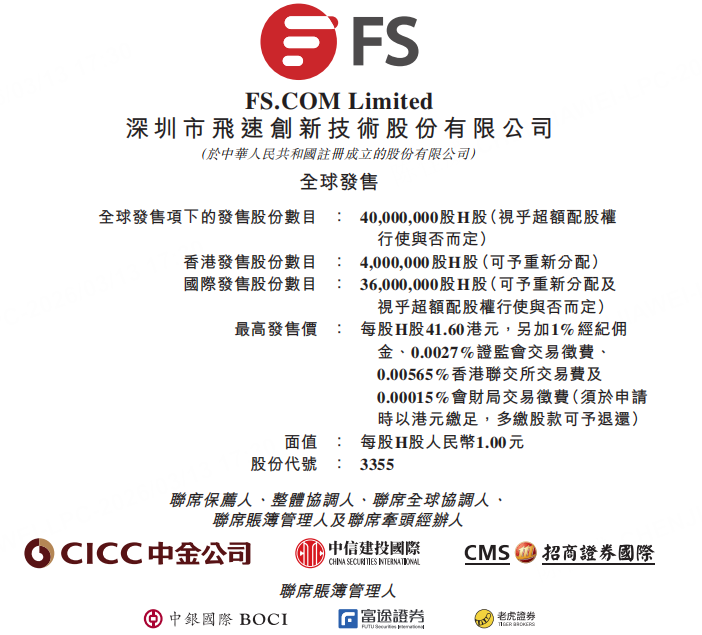

飞速创新作为中国领先的线上DTC(直接面向客户)网络解决方案提供商,本次赴港上市备受瞩目。公司计划全球发售4000万股H股,招股价范围为每股35.20港元至41.60港元,募资至多约16.64亿港元。此次发行吸引了HaoFund、WTAssetManagement、聚鸣、凯丰等多家知名机构作为基石投资者参与认购,合计认购金额约90.22百万美元。公司已于2026年3月13日起正式招股,预计将于3月23日在港交所挂牌上市。

一、公司基本面分析

1. 业务与商业模式

飞速创新是一家全球线上DTC网络解决方案提供商,其核心是通过自营线上销售平台FS.com,为客户提供一站式、可扩展、具成本效益的网络解决方案。公司的商业模式以平台为核心,线上赋能,将网络硬件(如光模块、交换机、光纤电缆)与可扩展的网络设备操作系统及云网络管理平台相结合,并提供从方案设计、产品验证到售后支持的全流程服务。

2. 财务数据

-

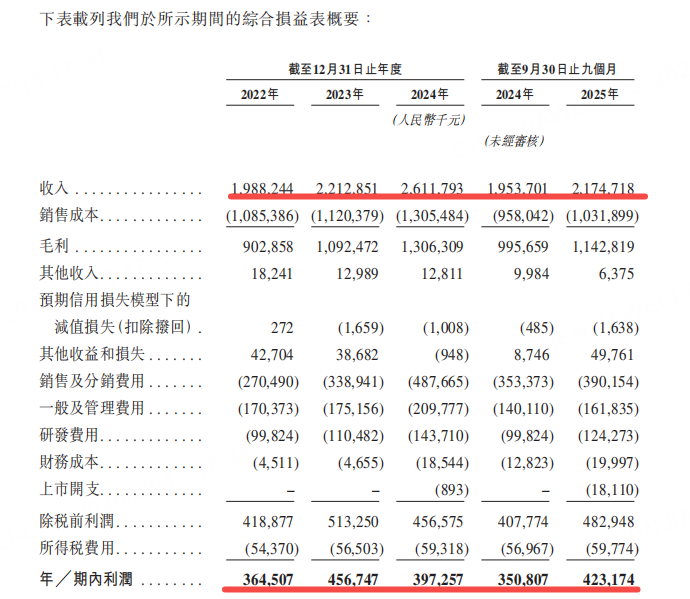

营收与净利润:公司近年来保持了稳健的增长态势。数据显示,2022年至2024年间,公司收入分别约为19.88亿元、22.13亿元和26.12亿元,年复合增长率达14.6%。然而,净利润表现有所波动,同期分别为3.65亿元、4.57亿元和3.97亿元,2024年净利润同比下滑13.1%,主要系研发及销售费用大幅增加所致。根据最新数据,2025年度截至12月31日,公司实现收入29.66亿元,净利润6.01亿元,已超越2024年全年水平,盈利能力显著恢复。

-

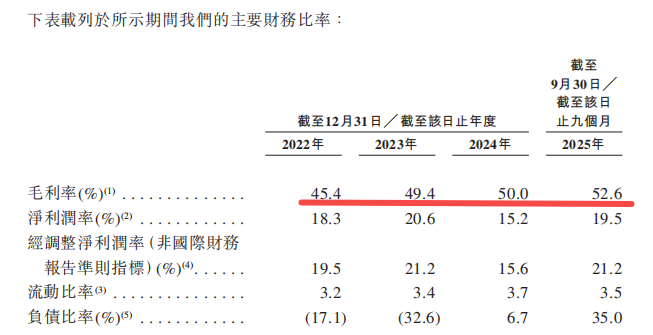

毛利率:公司毛利率持续优化,从2022年的45.4%提升至2025年的54.5%。其中,核心的基础性能网络解决方案毛利率高达57.1%,通过聚焦高毛利的基础性能产品及优化采购成本,公司构建了优秀的盈利弹性。

-

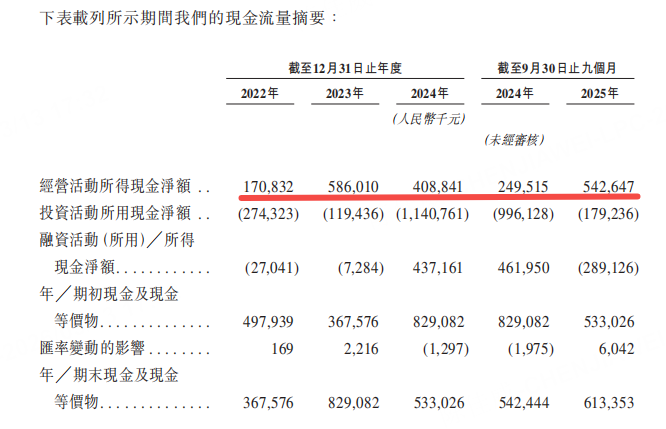

现金流:公司经营活动现金流表现稳健,2022-2024年及2025年前三季度净额分别为1.71亿元、5.86亿元、4.09亿元和5.43亿元,显示出公司强大的自我造血能力。截至2025年12月31日,公司账面银行存款余额和现金达8.02亿元,为未来的技术研发和全球扩张提供了充裕的资金储备。

二、行业地位

1. 市场份额与竞争格局

按2024年收入计算,公司是全球第二大线上DTC网络解决方案提供商,市场份额约6.9%。全球线上DTC网络解决方案市场相对分散,前三大参与者合计市场份额约22.0%。在技术壁垒更高的高性能网络解决方案(支持100G及以上传输速率)细分市场中,公司排名第一,显示出其在高端市场的强大竞争力。

2. 竞争优势

-

先发优势与平台效应:公司于2011年即推出线上销售平台,是最早采用DTC模式的网络解决方案提供商之一。截至最后实际可行日期,公司已服务全球逾200个国家和地区的超过500,000名客户,覆盖约60%的《财富》500强企业。庞大的客户群和丰富的交易数据构建了强大的网络效应,成为新进入者难以逾越的壁垒。

-

产品与解决方案能力:公司自有品牌拥有超过120,000个SKU,是全球线上DTC提供商中产品组合最多样化的企业之一。公司采用解耦架构,将标准化硬件与自研的FS操作系统及云网络管理平台相结合,为客户提供高度兼容、灵活部署的解决方案。

-

全球本地化交付网络:公司在中国、美国、德国、澳大利亚、新加坡、英国及日本建立了七大全球交付中心,建筑总面积超过68,000平方米,实现了本地化仓储与智能物流调度。大部分订单可在下单后五天内交付,平均产品退换率低于2%,交付效率和客户满意度均处于行业领先水平。

三、IPO核心信息

1. 发行核心参数

-

招股区间:35.20港元/股-41.60港元/股

-

招股日期:2026/3/13-2026/3/18

-

上市日期:2026/3/23

-

每手股数:100股(入场费约4201.96港元,含各项交易费)

-

公开发售比例:10%(可予重新分配)

-

全球发售规模:4000万股H股(香港公开发售400万股,国际发售3600万股,可予重新分配)

-

发行时市值:约140.8亿-166.4亿港元(按发售价范围计算)

-

保荐人:中金公司、中信建投国际、招商证券国际

-

基石投资者:HaoFund、WTAssetManagement、聚鸣投资、凯丰投资等11家全球知名机构,认购总占比约42.31%-50.00%(视发售价而定)

2. 募资用途

-

约40.0%(约5.74亿港元)将用于未来五年推动公司技术平台的数智化强化研发,包括强化产品开发能力、推进底层系统架构及开发新的协议功能。

-

约30.0%(约4.30亿港元)将用于未来五年增强公司在主要海外市场的交付能力,包括在新加坡设立区域总部、加强多层级仓储系统及招募国际管理团队。

-

约20.0%(约2.87亿港元)将用于未来五年公司网络解决方案和服务业务平台的数字化。

-

约10.0%(约1.43亿港元)将用作营运资金及一般企业用途。

3. 估值

-

发行价格:35.20港元-41.60港元/股。

-

发行时市值:约140.8亿-166.4亿港元。

-

以公司2024年约6.01亿元人民币的净利润水平计算,按汇率0.87763人民币=1港元换算后约6.85亿港元。

-

对应发行市盈率(P/E)约为20.6倍-24.3倍。考虑到公司2025年净利润增速高达51.4%及54.5%的毛利率水平,这一估值在SaaS属性的科技股中具备一定的吸引力。

四、风险因素

-

地缘政治与关税风险:公司收入高度依赖海外市场,其中美国市场占比超过50%。报告期内,美国进口关税由公司承担,且关税政策持续演变。公司虽已通过调整采购结构(截至2025年9月30日,用于美国销售的中国供应链采购占比已降至33.4%)来应对,但未来贸易摩擦升级仍可能对毛利率和销售产生冲击。

-

第三方制造依赖风险:公司依赖合约制造商满足生产需求,截至2025年9月30日委聘了182名合约制造商。报告期内曾发生订单延迟或取消的个别情况。若核心制造商出现运营中断或合作关系恶化,将对公司供应链的稳定性造成影响。

-

客户集中度风险:截至2025年9月30日止九个月,前五大客户收入占比为6.9%,虽然占比不高,但客户群分散在逾200个国家和地区,管理和服务成本较高,且不同市场的宏观经济波动可能对整体收入产生影响。

-

历史内部控制缺陷:公司于2022年曾申请A股上市,后于2024年撤回。深圳证券交易所于2025年1月向公司及控股股东发出监管函,指出公司在信息系统显示、操作日志留存及反向结算审核方面存在内部控制缺陷。公司已进行整改,但仍需关注相关内控措施后续执行的有效性。

五、总结

整体来看,飞速创新的基本面扎实且极具成长性,赛道精准卡位于“全球数字化转型+线上DTC电商”这一黄金赛道。公司凭借其先发优势、丰富的产品矩阵、高效的全球交付网络,已构建起稳固的护城河。2025年净利润的强劲复苏和毛利率的持续提升,印证了其商业模式的成功。本次赴港IPO不仅有多家知名机构护航,且其“线上DTC”模式稀缺性较高,是一只值得重点关注的打新标的。考虑到其发行估值(约20-24倍PE)相较于其确定的成长性和高毛利水平具备一定的安全边际,建议投资者积极关注,重点关注其应对地缘政治风险的能力以及后续业绩增长的可持续性。

(注:以上内容仅供参考,不构成任何具体的投资建议,股市有风险,打新需谨慎。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·03-15阅点赞举报