本周(3/09-3/13)美债市场经历了从“降息幻觉”到“现实主义”的剧烈修正

核心数据解读:

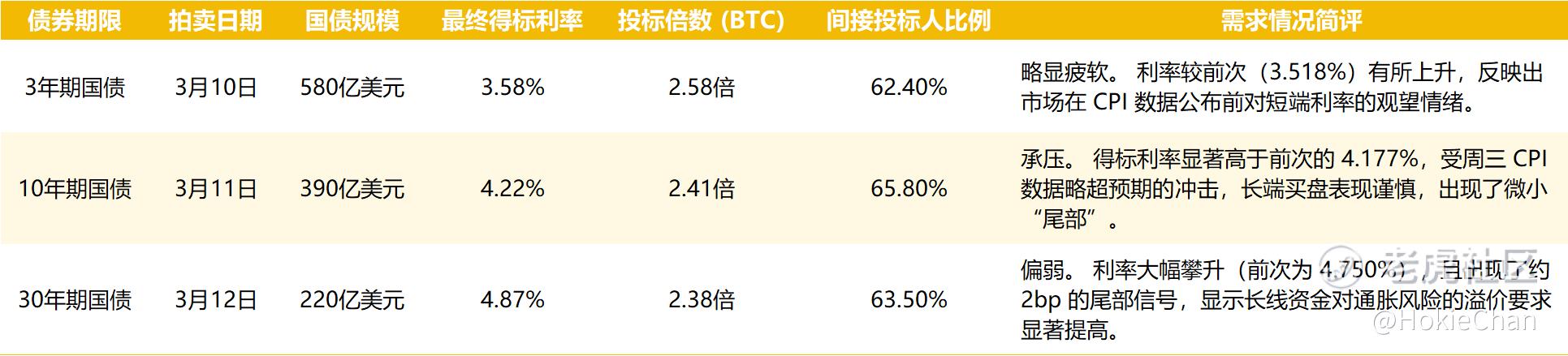

1. 拍卖需求承压:本周中长端国债拍卖表现疲软。10年期得标利率攀升至 4.217%(前次 4.177%),30年期更是冲上 4.871%,且出现了约 2bp 的“尾部(Tail)”。这意味着财政部必须支付超预期的溢价才能卖掉债券,显示大资金配置意愿明显松动。

2. 通胀担忧反扑:周三 CPI 数据的超预期韧性是本周债市转折的导火索。长端利率的快速反弹,反映出市场已开始重新计价“更高更久(Higher for Longer)”的利率路径,上周 7 年期破 4.0% 带来的乐观情绪被彻底逆转。

3. 策略启示:无风险利率重回 4.2% 上方,对纳指及 AI 高增长板块形成直接的估值挤压。

下周展望:警惕下周科技股的技术性回调。当“分母端”压力增大时,唯有博通、Costco 等具备“硬核基本面”的盈利巨头能提供安全边际。

结论:债市已率先变脸,下周美股波动率(VIX)或显著抬升,建议收缩战线,聚焦业绩确定性。

# 沃什宣誓就任美联储主席!加息押注开启?

修改于 2026-03-15 10:30

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

2

举报

登录后可参与评论

- Hilliton324·03-15通胀又来了,债市这波修正真吓人,下周科技股得避避风头。点赞举报