港股IPO丨飞速创新:深创投、财通做基石,全球第二大线上DTC网络解决方案提供商开始招股

[强] 发行情况

[强] 财务情况

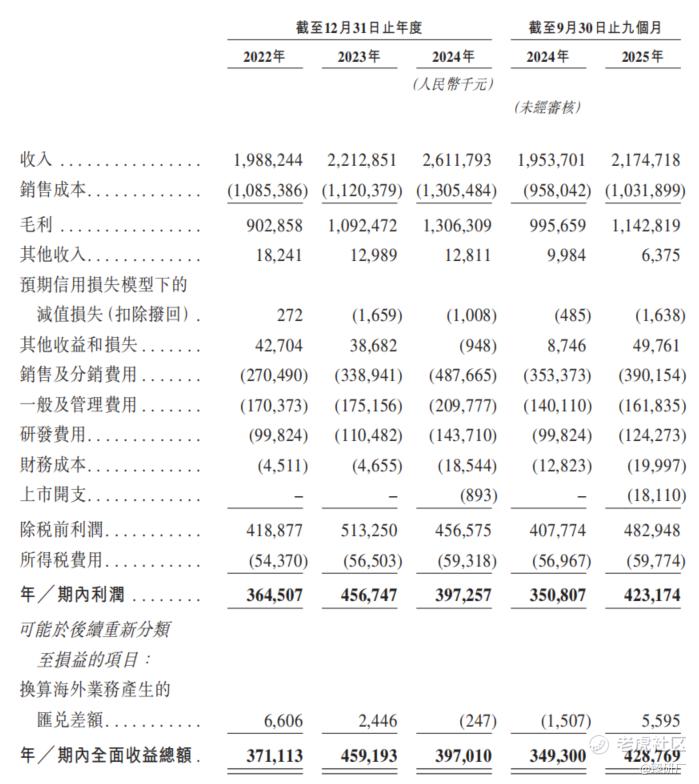

公司98%的营收来自海外市场,主要面向全球客户提供一站式网络解决方案,产品覆盖从底层光通信器件到上层网络设备的全链条,拥有超12万个 SKU,全面满足企业网、数据中心、边缘算力等场景的网络建设需求。按产品性能与用途可分为基础性能网络解决方案和高性能网络解决方案,前者为基本盘业务,核心产品包括光纤跳线、网线、连接器、配线架、入门级交换机等布线与基础网络设备;后者包括10G-800G 光模块、高速线缆、企业级与数据中心交换机、路由器等,直接受益于 AI 算力与数据中心建设需求爆发,占比由2022年的23.8%提升至36.2%,是公司的核心增长引擎。2022-2025年前三季度,公司收入分别为19.9亿元、22.1亿元、26.1亿元和21.8亿元。2023-2025年前三季度,公司营收同比增长率分别为11.3%、18.0%和11.3%,整体保持稳健的双位数增长势头。

区别于传统通信厂商的商业模式,公司采用“DTC(Direct-to-Consumer,即直接面向消费者) 线上直营 + 轻资产外协生产” 的全链路闭环模式,通过自营独立站FS.com线上直营,无第三方平台与线下分销渠道,直接触达全球终端客户,砍去中间环节带来的渠道溢价使得公司毛利率持续领跑行业。2022-2025年前三季度,公司毛利率分别为45.4%、49.4%、50.0%和52.6%,呈现出稳步上升的良好趋势。

2022-2025年前三季度公司销售费用率分别为13.6%、15.3%、18.7%、17.9%,费率的增长主要系公司加大全球市场品牌推广与本地化运营投入,符合全球化扩张的战略方向;报告期内,研发费用率分别为5.0%、5.0%、5.5%、5.7%,持续聚焦高速光模块、交换机操作系统的研发,技术投入与行业发展节奏匹配。

报告期内,公司净利润分别为3.6亿元、4.6亿元、4.0亿元和4.2亿元。对应的净利率分别约为18.3%、20.6%、15.2%和19.5%。公司利润在2024年出现阶段性回落,主要原因在于当期为了支持业务扩张,销售及分销费用与研发费用均出现了大幅增长。

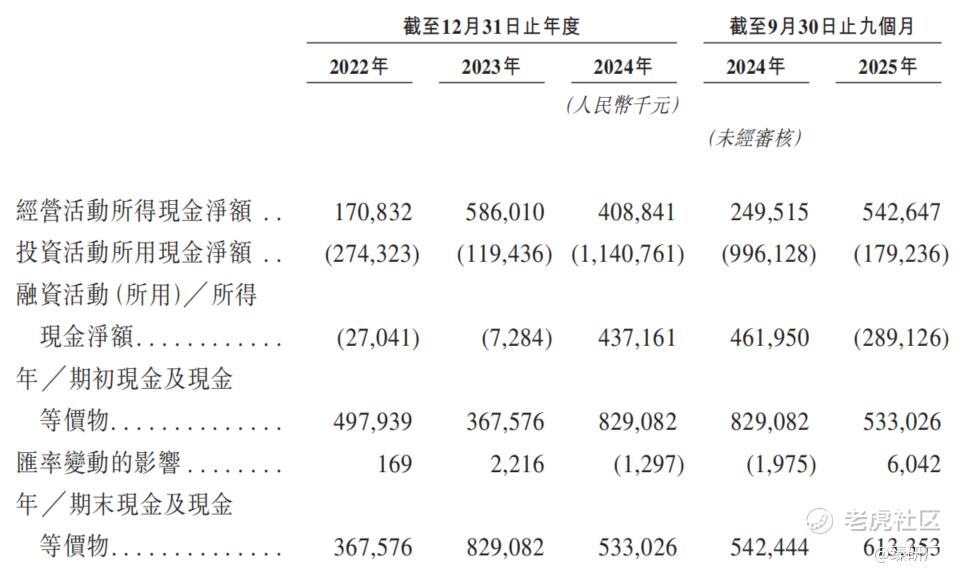

公司的现金流状况持续表现强劲,2022年至2025年前三季度,公司经营活动所得现金流量净额分别为1.7亿元、5.9亿元、4.1亿元和5.4亿元,持续高于同期净利润,自身造血能力极强,能够支撑公司持续的研发投入与全球化扩张,无需依赖外部融资。

截至2025年前9个月,公司账上现金及现金等价物6.1亿元,2022年至2025年前三季度的流动比率分别为3.2、3.4、3.7和3.5,表明公司拥有极为充裕的短期偿债能力,财务底盘稳健,短期债务周转压力很小。

[强] 综合评估

-

市值

140.80亿-166.40亿港元。

-

估值

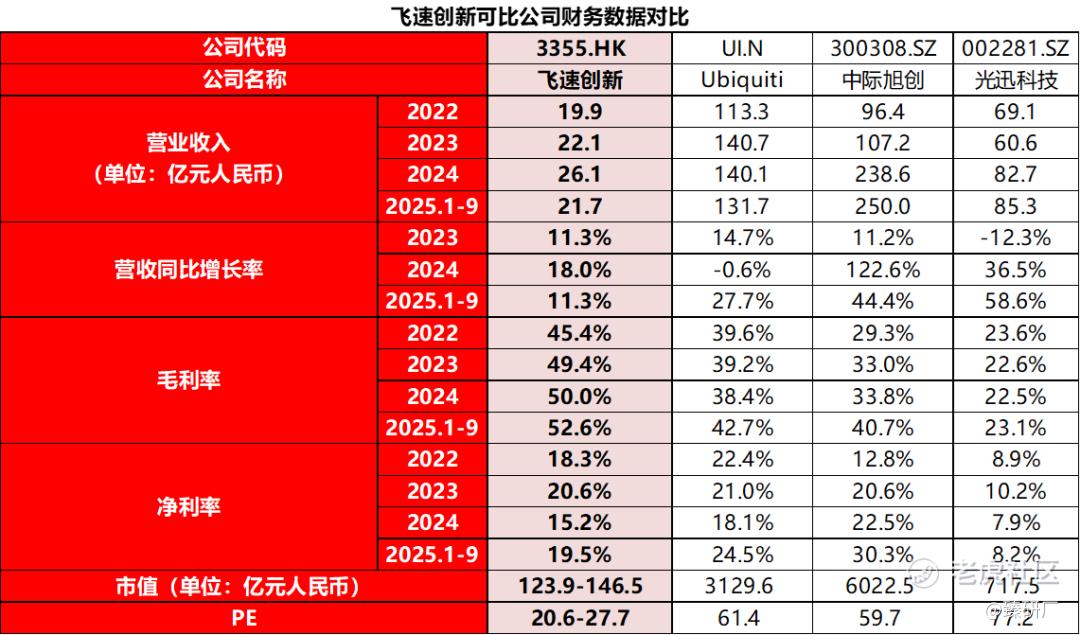

本文选取Ubiquiti、中际旭创、光迅科技作为飞速创新的可比公司。

Ubiquiti:全球 DTC 企业级网络设备龙头,主营无线 AP、交换机、智能安防等 UniFi 全生态产品,依托自有独立站 DTC 直营、轻资产外协生产模式运营,绝大部分收入来自欧美市场,核心客群为中小企业,与飞速创新的商业模式、渠道布局、市场客群类似,但 Ubiquiti 以无线产品为核心,体量规模、自研芯片壁垒优于飞速创新。

中际旭创:全球高速光模块绝对龙头,主营 10G-1.6T 全速率光模块,800G/1.6T 产品全球市占率领先,深度绑定英伟达等海外 AI 与云巨头,采用重资产自产模式,大部分收入来自海外,在高速光模块产品赛道、海外市场布局方面与飞速创新高度匹配,但区别于飞速创新的 DTC 全品类轻资产模式,其采用 B2B 批发模式,大客户依赖度较高、产品结构单一、周期属性强。

光迅科技:具备光芯片 - 器件 - 模块全产业链布局,主营光模块、无源器件、网络子系统,采用电信 + 数通双轮驱动的重资产自产模式,具备央企背景,二者全品类产品矩阵、技术路线相似,差异在于其以运营商集采 + 大客户批发模式为主,重资产属性显著。

从营收规模来看,飞速创新远低于三家可比公司,主要源于各公司的业务布局、商业模式与发展沉淀的不同。Ubiquiti 作为全球 DTC 企业级网络设备赛道的绝对龙头,深耕行业二十余年,产品覆盖家用、中小企业、商业场景的全生态网络设备,全球品牌与渠道沉淀深厚,2024 年营收规模达 140.1 亿元,是飞速创新的 5 倍以上,体量差距悬殊;中际旭创作为全球高速光模块龙头,深度绑定英伟达、谷歌等全球顶级 AI 与云厂商,承接了头部客户的大额批量订单,AI 算力需求爆发直接带动其 2024 年营收跃升至 238.6 亿元,是飞速创新的 9 倍以上;光迅科技作为具备光芯片全产业链布局的央企厂商,深耕国内运营商集采市场数十年,稳定承接三大运营商的大额订单,2024 年营收 82.7 亿元,同样远超飞速创新;而飞速创新成立时间更短,核心聚焦海外中小企业碎片化市场,以中小额 DTC 订单为主,同时全球化布局仍处于扩张期,因此营收规模与行业龙头存在显著差距。

从营收增速表现来看,飞速创新增速较平稳,而三家可比公司显示出较强的周期波动。Ubiquiti2024 年营收增速为 - 0.6%,核心是其核心的无线 WiFi 产品受海外消费电子周期下行、中小企业短期资本开支收缩影响,叠加北美市场竞争加剧导致增长停滞,2025 年前三季度受益于新品迭代与海外市场复苏,增速才回升至 27.7%;中际旭创的增速呈现出极强的 AI 周期属性,2024 年增速高达 122.6%、2025 年前三季度仍维持 44.4% 的高增长,完全由全球 AI 算力资本开支的爆发式增长驱动,头部客户的大额订单直接带动营收跳涨;光迅科技的增速则呈现典型的运营商集采周期特征,2023 年受国内运营商集采周期下行影响,营收同比下滑 12.3%,2024-2025 年国内算力网络建设提速,带动其增速快速反弹;而飞速创新的客户结构高度分散,前五大客户收入占比不足7%,无单一大客户、单一行业的周期依赖,抗周期能力较强。

从毛利率来看,飞速创新的毛利率呈现持续攀升的趋势,始终大幅领先所有可比公司,这一差异的核心决定因素是商业模式的本质不同。飞速创新采用纯 DTC 线上直营模式,直接触达全球终端客户,完全砍掉了总代理、区域分销商、系统集成商等所有中间流通环节,能够完整留存产品的渠道溢价,同时其高毛利的高速光模块、企业级交换机等高性能产品收入占比持续提升,叠加全品类一站式采购的协同效应,带动毛利率持续走高;同样采用 DTC 模式的 Ubiquiti,毛利率始终维持在 38%-43% 区间,显著低于飞速创新,核心原因是其主打无线 WiFi、智能安防等偏消费级的产品,市场竞争更激烈,产品溢价能力弱于飞速创新聚焦的企业级有线光通信、AI 算力配套产品,规模效应带来的成本优势被更低的产品溢价抵消;采用 B2B 批发模式的中际旭创与光迅科技,毛利率则显著低于 DTC 模式的两家公司,中际旭创毛利率从 2022 年的 29.3% 提升至 2025 年前三季度的 40.7%,光迅科技毛利率始终维持在 22%-24% 的低位,核心是二者均以大客户批发、集采模式为主,头部云厂商、运营商的议价能力极强,大幅压缩了产品的利润空间。

从净利率表现来看,飞速创新的净利率波动幅度较小,盈利稳定性较强,Ubiquiti与飞速创新同样采用轻资产DTC模式 ,与飞速创新的盈利水平相当;中际旭创的净利率呈现爆发式增长,从 2022 年的 12.8% 快速提升至 2025 年前三季度的 30.3%,核心是 AI 高端光模块产品的规模效应快速释放,叠加产能利用率持续拉满,带来了净利率的大幅跳涨;光迅科技的净利率始终维持在 7%-10% 的低位,即便 2025 年营收高速增长,净利率也仅提升至 8.2%,核心是其央企背景带来的管理费用更高,低毛利的运营商集采业务占比过高,叠加重资产自产模式带来的大额折旧摊销,持续拉低整体盈利水平。

从市值与估值水平来看,飞速创新本次港股发行市值区间为 123.9-146.5 亿元人民币,对应 PE 区间为 20.6-27.7 倍,显著低于可比公司,存在明显的估值折价。从估值逻辑来看,Ubiquiti 作为全球 DTC 网络设备赛道的成熟龙头,享受了 DTC 模式的品牌溢价、稳定现金流与高客户粘性的估值溢价,PE 维持在60倍以上;中际旭创和光迅科技作为全球AI光通信赛道的核心标的,享受了 AI 算力高增长的赛道估值溢价,PE 均接近60倍甚至更高;而飞速创新同时具备DTC模式的稳健盈利、强抗周期属性,以及AI高速光模块业务的高增长弹性,发行PE不足30倍,一定程度上源于规模体量较小、技术壁垒不足带来的折价,但总体来看当前的发行估值拥有较高的安全边际,具备修复空间。

-

上市团队

公司的上市保荐人为中金、中信建投和招商证券。

中金历史上作为保荐人参与了239个项目,其中暗盘有115家公司上涨,98家公司下跌,26家公司平盘,破发率41.00%,首日破发率36.82%。2026年以来共参与保荐了11个项目,其中仅1家暗盘破发,表现不错。

中信建投历史上作为保荐人参与了48个项目,其中暗盘有30家公司上涨,15家公司下跌,3家公司平盘,破发率31.25%,首日破发率27.08%。2026年以来仅参与保荐了2个项目,一涨一跌,累计涨幅均为负值。

招商证券历史上作为保荐人参与了42个项目,其中暗盘有27家公司上涨,7家公司下跌,8家公司平盘,破发率16.67%,首日破发率23.81%,胜率较高。2026年以来参与保荐了3个项目,首日及暗盘均录得涨幅,表现较好。

-

超额配售权

此次发行有超额配售权,稳价人为中金。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

-

基石投资者

共11名基石投资者:Hao Fund、Great Holding、香港知名资管WT Asset Management、Caitong SEIII(财通基金)、国内百亿私募聚鸣投资与凯丰投资、前瞻、SCGC资本(深创投)、Aether、GF Fund HK、Wider Huge,合计认购9,022万美元,按发售价中值38.40港元计算,相当于此次全球发售股份的45.83%及紧随全球发售完成后已发行总股份的4.58%。(假设超额配售权未获行使)。

-

IPO前融资

自成立以来,公司经历了多轮融资与股权转让,融资金额合计4.8亿元人民币,引入了深创投集团、海通投资、赛维网络等国资与产业资本。按2025年3月股权转让的股价15.00元计算,公司估值为54.00亿元,较发售价中值折让57.89%。

-

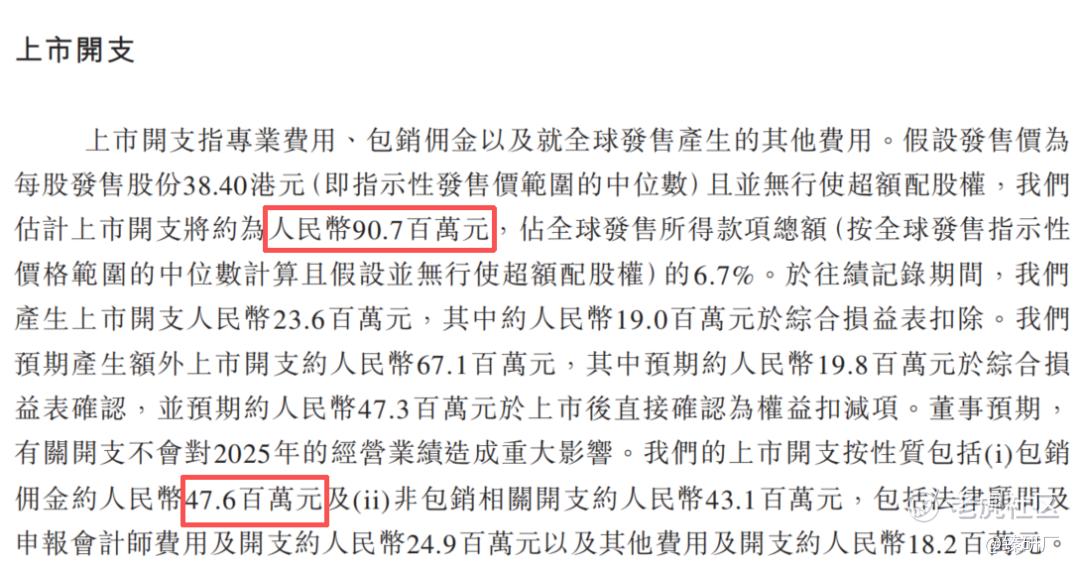

上市开支

此次飞速创新IPO的开支总额估计约为人民币9,070万元,按发售价中值38.40港元计算,占募资总额的6.7%。其中包销相关开支及费用人民币4,760万元,占比约为3.1%。

[强] 是否打新分析

从基本面来看,飞速创新的差异化 DTC 直营模式带来了高毛利率,长期领跑同业可比公司,同时全品类一站式产品布局形成高粘性客户网络效应,高度分散的客户结构带来极强的业绩抗周期属性。同时,公司的财务结构稳健,经营现金流持续优于净利润,充裕现金为业务扩张提供充足安全垫,AI 高速光模块业务也为其打开了第二增长曲线。不过,公司同时也面临着不少风险:底层核心技术壁垒不足,核心芯片完全外购、生产环节全外协,难以突破头部客户核心供应链,面临同质化竞争与毛利率下滑压力,且 98% 收入来自海外,需承受地缘政治、贸易摩擦与供应链稳定性风险,还存在内控的历史遗留问题。长期来看,全球企业采购线上化与 AI 边缘算力渗透为其带来广阔成长空间,若公司能巩固模式优势、补足技术短板,有望持续提升全球市占率,实现业绩与估值的双重修复。

从发行架构来看,此次发行保荐人及稳价人为中金,2026年以来胜率较高;基石投资者阵容优质,合计引入 11 家机构,覆盖了国资创投、头部券商资管、百亿私募、海外专业资管等多元机构类型,体现了机构投资者对公司长期价值的认可;发行市值PE不足30倍,显著低于同赛道可比公司,不过就算下限定价也已达到入通标准(105.01亿港元),且除去基石部分,发行后流通盘有8.3亿港元,股价具备较强的弹性空间。

从市场情绪来看,目前共三只新股招股,时间冲突,带来了资金分流效应,而飞速创新优质的基石阵容、稳健的业绩增长、具备充足安全垫的估值以及绿鞋机制与低入场费会对市场认购热情起到正向带动作用。截至3月16日9:41,公配超购90.78倍,感兴趣的投资者可以持续关注项目后续的认购情况。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- WinifredAnn·03-16这IPO超香!毛利领跑,打新必跟!点赞举报