花旗模型更新,维持和誉-B(02256)“买入评级”和25港元目标价

近期,花旗发布了关于 $和誉-B(02256)$ 的最新研报。报告指出:公司核心产品匹米替尼(pimicotinib)商业化在即,依帕戈替尼(irpagratinib)等后期管线持续推进,多个创新项目预计将在2026年前后迎来重要里程碑。花旗认为,凭借两款处于后期阶段的核心产品以及具备差异化潜力的创新研发管线,和誉医药未来催化剂丰富、成长路径清晰,当前市值被低估,维持“买入”评级及25港元目标价。

以下是研报核心观点:

2025年第四季度模型更新:匹米替尼商业化进程与2026年预期内的多重催化剂展望

花旗观点

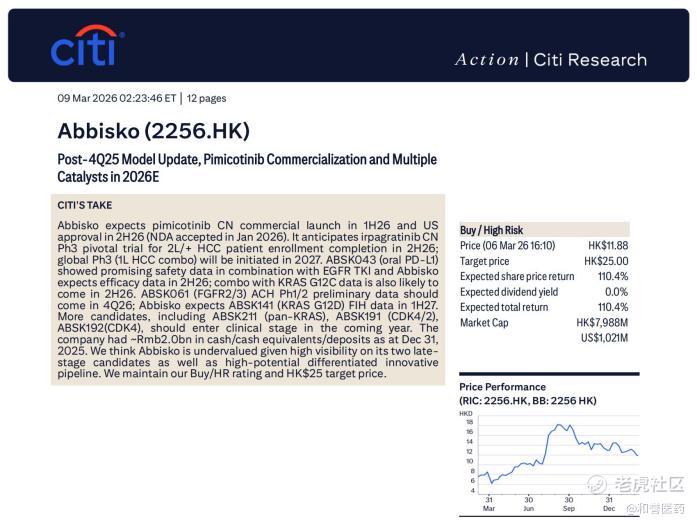

和誉医药预计,匹米替尼(pimicotinib)将于2026年上半年在中国实现商业化上市,并有望在2026年下半年获得美国批准(其新药上市申请 NDA 已于 2026年1月被受理)。

依帕戈替尼(irpagratinib)用于二线及以上晚期肝细胞癌(HCC)治疗的中国III期关键注册临床试验将在2026年下半年完成患者入组;同时,全球III期临床研究(用于HCC一线联合治疗)预计将于2027年启动。

口服PD-L1抑制剂ABSK043在与EGFR TKI的联合治疗中展现出良好的安全性数据,公司预计将在2026年下半年公布疗效数据;此外,其与KRAS G12C抑制剂联合治疗的数据也有望在2026年下半年公布。

FGFR2/3抑制剂ABSK061用于软骨发育不全(ACH)治疗的II期临床初步数据预计将于2026年第四季度发布。

KRAS G12D抑制剂ABSK141的首次人体(FIH)临床数据将在2027年上半年公布。

此外,包括pan-KRAS抑制剂ABSK211、CDK4/2抑制剂ABSK191和CDK4抑制剂ABSK192在内的多款候选药物预计将在未来一年内进入临床阶段。

截至2025年12月31日,公司拥有约20亿元人民币的现金、现金等价物及存款。鉴于公司两项后期临床候选药物的高确定性进展以及具有差异化潜力的创新管线,我们认为和誉医药目前价值被低估,维持其“买入/高确信度(Buy / HR)”评级,目标价为25港元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。