【申购】泽景汽车、凯乐士机器人,顺带补上周的国民技术!

今天赶时间,速速写完

一、国民技术

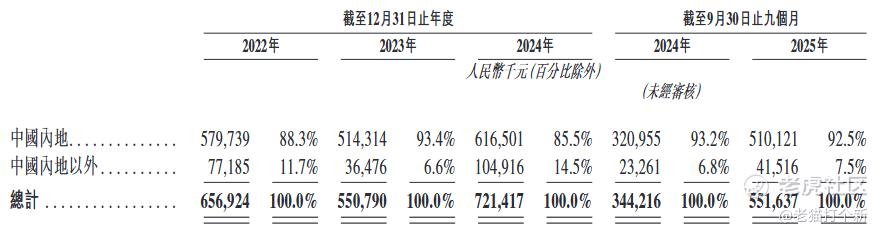

国民技术是双拼业务,原本是做MCU的,后面通过收购斯诺实业进入锂电池负极材料业务,98%收入来自中国内地。

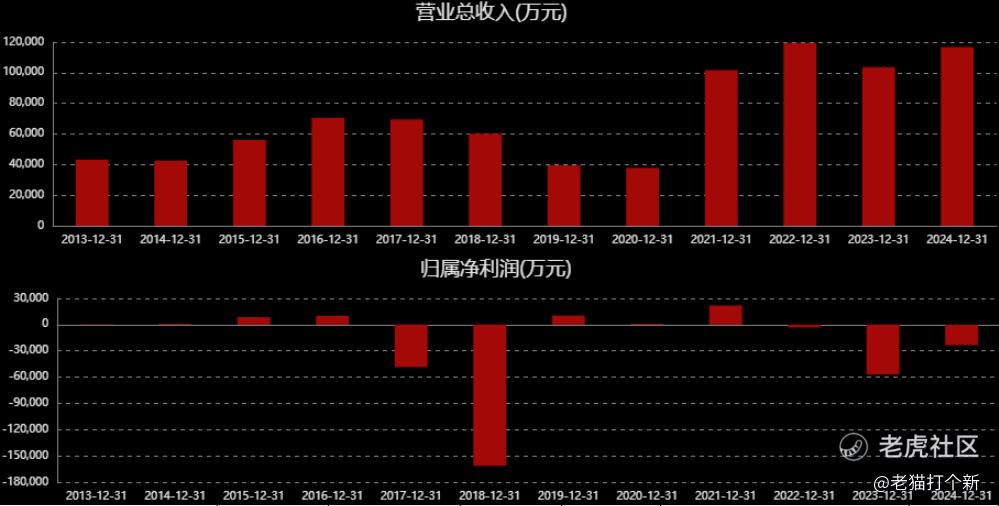

营收倒是波动中,不算有什么显著增长,主要还是不怎么赚钱。

主要还是看估值,现在AH折价59%,老实说挺够味的,按他双拼业务看,都比电极材料的中伟新材+MCU的峰岹科技折的多,不过国民根本不赚钱,合理折价估计比中伟/峰岹多5~10%,还是有肉,只是没什么大预期,一分钱一分货啊。

基石水平整体一般,国华人寿、欣旺达,嘉实,和一堆个人基石。

【行业/概念】6~7分,电极材料

【市场地位】7分,MCU里有些地位

【基本面】6~7分,不赚钱

【资金面】6~7分

【货量】4.75万,中等货量

【情绪】10倍,低,中签偏容易

【估值】7~8分,综合看还是给了些空间

【国民技术整体评级】6~7分,公司属于是空间给的大但基本面偏差,同行赚钱他不赚,综合看肉度不会有想象中的大,大A走的一坨,一分钱一分货,还是有些投机的。

二、凯乐士科技

凯乐士就是一家做物流机器人的,按2024年收入计算,公司在中国前五大综合智能场内物流机器人公司中排名第五,市场份额约为1.6%。

这不极智嘉吗?

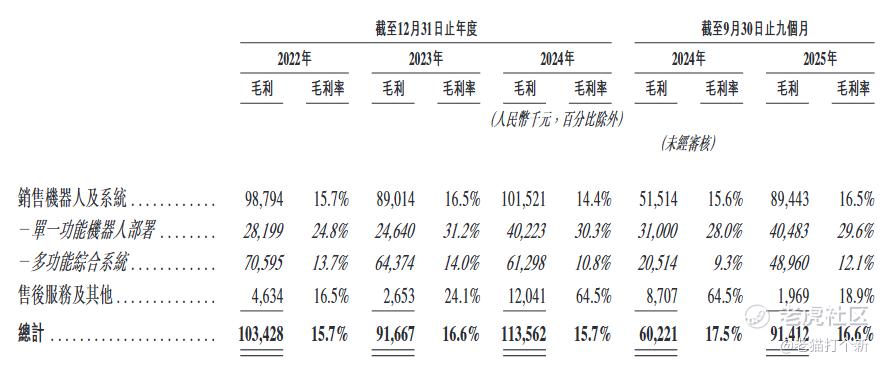

不,两者还是区别很大的,公司主体收入并不是单一机器人部署,这一业务24年只占了18%,而80%收入来源于多功能综合系统,而这个业务毛利率是真的难看,导致综合下来毛利率是显著低于同行30+%的水平。

这个多功能综合系统主要是公司的机器人与第三方的产品匹配,弄成的一套硬件、软件和服务的复杂解决方案,简单来说就是“自研机器人+自研软件(WMS、WCS、RCS)+第三方物流设备打包一起卖”,从供应商可以看出公司采购自动化设备或标准组件,例如特定型号的货架系统、传统的输送机、分拣机或其他辅助设备。

和极智嘉这种只卖你BOT的不一样,他把整套东西一起卖给你,方便一些企业傻瓜式落地物流机器人,也许是因为这点,凯乐士在中国内地的增长确实不错,25年同比增长59%。

而同行里不论是极智嘉还是斯坦德,他们的内地业务增长都处于较低的水平,甚至停滞,更接近的可比还是海康机器人,国内主导+工业机器人全栈,但没上市看不了数据。

基本面上,25年减亏幅度大,但是离扭亏还得努力,公司自己都说了:盈利路径更长+“性价比”定价,就别想太多能马上赚钱。

基石,无。

【行业/概念】7分,物流机器人,之前小火过

【市场地位】5分,偏弱

【基本面】6分,主要还是毛利率太低了

【资金面】0~8分,没有基石

【货量】1.8万手,偏低

【情绪】5倍,中等水平

【估值】看齐极智嘉,但能比吗?

【凯乐士整体评级】6~7分,公司是一家做全栈工业机器人解决方案的,单机器人毛利率够格但因销售软件和物流体系,

三、泽景股份

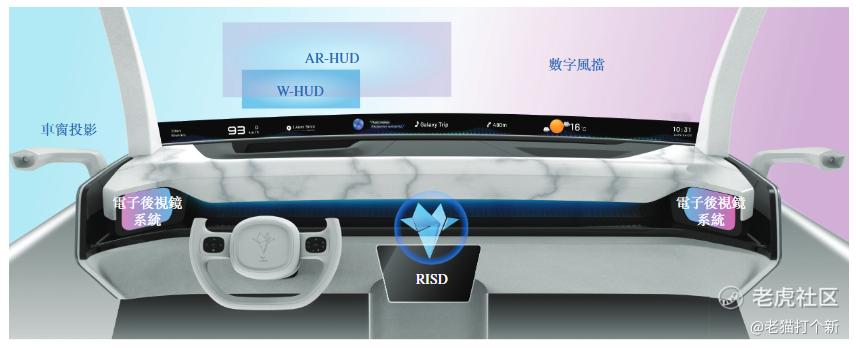

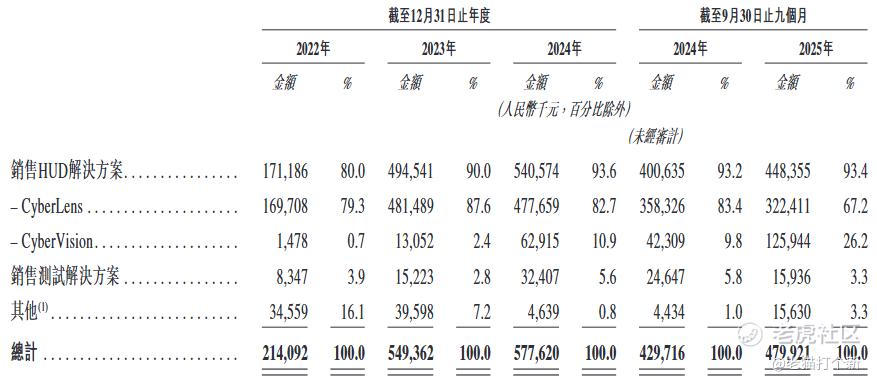

泽景汽车/泽景股份是中国领先的智能座舱视觉与交互解决方案提供商,核心主业是车载抬头显示器(HUD)解决方案的研发、生产和销售。

公司提供以挡风玻璃HUD(W-HUD,品牌名CyberLens)和增强现实HUD(AR-HUD,品牌名CyberVision)为主的综合解决方案,并辅以测试解决方案和其他创新视觉技术。

AR-HUD业务25年实现非常强劲的增长,同比+197%,占比提升至26%,华阳集团的AR-HUD近几年也持续飙升,占比提升至35%,这个赛道大家的老主业W-HUD基本都是价格持续下行的,以泽景的数据25年W-HUD就从840跌到662了,同比下降21%,量也不怎么升。纯粹的指望只有AR-HUD的放量,毕竟他也是逐年降价的,方量泽景完成的还算OK,但是韩各样价格下探仍避免不了,这种驱动也就是以新替旧的结构性优化,利润前景还是...

基本面增收不增利。毛利率上,公司的AR-HUD毛利率数据上显著上行,主要还是放量后规模效应带动,但毛利率水平在18.5%,相比于华阳AR-HUD的30%上下还是低不少的,结合行业承压整体增长有限。

基石就两家,占比15%,差。

【行业/概念】6~7分,HUD这个赛道不算智能座舱主流

【市场地位】7+分,仅次于华阳集团

【基本面】6分,结构改善但行业下行

【资金面】3分

【货量】3万手,中等偏少

【情绪】1倍多,冷

【估值】3~5分,PS和博泰车联一样,但博泰前一个月内近乎腰斩,不靠谱

【泽景股份整体评级】6~7分,公司处于业务迭代和行业下行中,目前HUD这类普及率还是一般,整体就这样吧

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- PaulaBaldwin·03-17分析挺透,申购量力而行!1举报

- Lydia758·03-17阅1举报