【港股打新】凯乐士科技:无基石、盘子最小、还能期待下隐藏彩蛋!

今天又上来了两家新股,这次一下子五只新股扎堆一起了

正文之前,说下这波新股的资金冲突情况

本次只有广合科技的申购资金能接上今天上新的两只,其他都不行,因此,如果是小资金量的伙伴,申购广合后,还可以再资金循环利用申购今天上新的两只

今天来分析下上新的凯乐士科技 $凯乐士科技(02729)$

一、公司是做什么的?

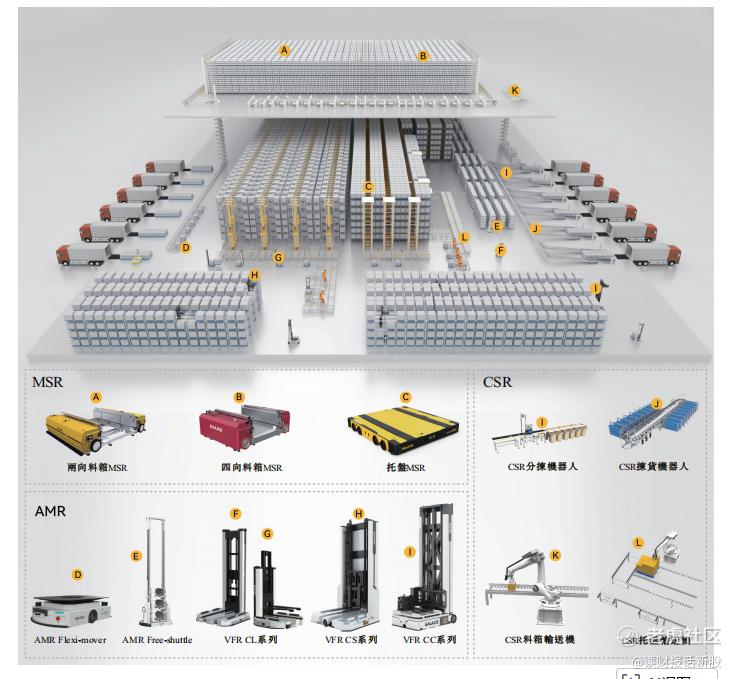

凯乐士科技成立于2014年,是中国领先的综合智能场内物流机器人提供商。公司专注于智能仓储物流自动化解决方案的研发、生产和销售,提供以三个核心产品线为主的种类丰富的机器人产品:多向穿梭车机器人(MSR)、自主移动机器人(AMR)以及输送分拣机器人(CSR)。公司的机器人产品组合具备存取、分拣及搬运的核心功能,覆盖整个场内物流的业务范围。

凯乐士是智能场内物流机器人行业的成熟厂商之一,拥有广泛的机器人技术能力及多元化的自主研发机器人产品组合。按2024年的收入计,公司名列中国前五大综合智能场内物流机器人公司。公司拥有1,600多个成功项目实施案例,其中包括多个超过人民币1亿元的大型项目,服务范围覆盖《财富》全球500强企业等多个行业。

扎堆新股太多,就不逐个超长分分析,废话不多说,正式开展,直接进入犀利的一针见血环节(合规提示:一针见血环节仅从行业趋势、公司基本面等角度进行探讨,不涉及对股票价格或走势的预测。市场有风险,投资需谨慎。任何公司的估值水平均受市场供需、流动性、市场情绪等多方面因素影响,提及的估值数据仅为特定时点的静态参考,不构成价值判断。投资者应注意,高增长行业往往伴随高投入、高波动特性,技术迭代、竞争格局变化等均可能影响公司长期表现。建议结合多方面信息进行综合判断。)

财哥一针见血环节:

1、极智嘉的同行,行业已被港股市场验证,利好凯乐士科技!

凯乐士的主营业务是综合智能场内物流机器人解决方案,核心产品包括三大产品线:

多向穿梭车机器人(MSR):用于高密度存储和检索,适用于各类仓库环境。公司是中国第一家自主研发并商业化四向料箱MSR的公司。

自主移动机器人(AMR):用于灵活搬运和运输,包括VNA AMR(窄巷道自主移动机器人)。2024年以VNA AMR出货量计算,凯乐士在中国排名第一。

输送分拣机器人(CSR):用于高效分拣和配送,具备灵活运输与分拣能力。

看到这里,想必部分打新的伙伴已经联想到了去年上新次新股极智嘉了

两家公司的业务是非常相似的,可以说同行

说句实在话,原本财哥是不太看好这个行业的,因为这行业进入壁垒不算高

在《竞争优势:透视企业护城河》这本书中,提出判断行业进入壁垒高低的指标:行业内规模公司的数量

如果这行业里面玩家太多的话,说明了谁都能随便进来分一杯羹,证明了行业根本没啥壁垒,因为如果有壁垒的话,新玩家是不能也不敢进来跟老玩家竞争的

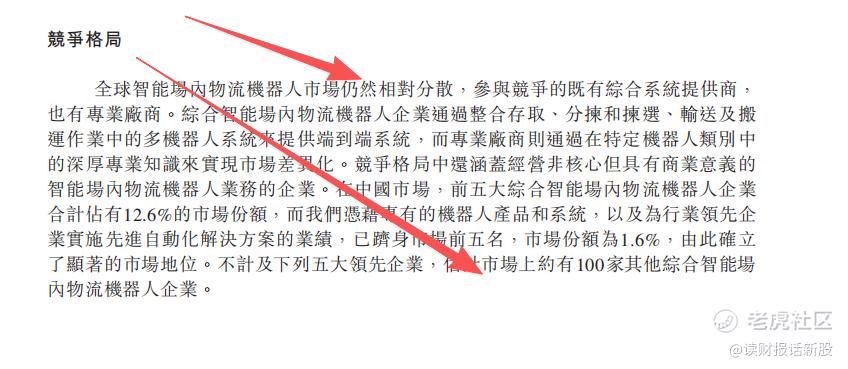

回到凯乐士和极智嘉所处的物流机器人行业,按照招股书说明(招股书79页),这个行业竞争格局分散,除了前五大头部企业外,整个行业额外有100家企业在竞争

财哥记得去年看极智嘉的招股书中,行业那栏也是同样的意思:竞争格局分散,行业内公司众多!!!

所以,当时财哥并没有很看好极智嘉!

而且啊,当时极智嘉在国配30.17倍的情况下,暗盘还是破发了1.3%,不过首日上涨了5.36%

极智嘉的真正发力,是在上市后,股价在3个月翻倍

而现在,在恒生科技大盘走了技术性熊市的条件下,目前极智嘉股价依然较招股价涨了15.8%,属于跑赢大盘的次新股

财哥一直都在复盘,也在去年找到了原因所在:

智能场内物流机器人这行业虽然进入壁垒不高,但头部企业能凭借竞争优势提高市占率,收割中小企业的市场份额,实现强者恒强的态势

弄明白了这个原理后,回到凯乐士科技身上,按2024年的收入计,在中国前五大综合智能场内物流机器人公司中名列第五,也算属于头部

而在更细分的VNA AMR赛道,公司是龙头

因此,从港股已经验证的行业龙头来看,是利好凯乐士科技的

2、业绩,龙头收割市场份额的证明!

从定性层面看:港股市场验证了行业龙头持续收割中小公司份额的逻辑

但我们还要从定量分析中,寻找证据来相互佐证

而定量的证据是:收入增速必须大于行业大盘增速,这就说明了龙头市占率在提高

比如极智嘉公布的2025年半年报中,收入同比33.5%,增速超越行业大盘的15%增速

回到凯乐士身上,这里又必须说明下,如果是那些不看招股书专门用AI的门外汉博主来看,他们搜索到的结果是公司收入只显示2025年Q3的业绩

但如果跟财哥一样秉着负责严谨态度的,一定会把招股书看完,那也就一定会知道其实招股书披露了2025年未经审核的全年业绩了

2025年,凯乐士科技收入同比增长26%,增速超越行业大盘的15%增速

同时,用三年维度来看,凯乐士收入年复合增速28.4%,同样也超越了行业大盘增速

从定量分析中看出,一样利好凯乐士科技!

3、估值分析,对比极智嘉

从成长性来看,凯乐士的三年年复合增速是超越了极智嘉的

但从盈利能力上来看,凯乐士17%的毛利率是不及极智嘉的35%的

原因在于,凯乐士的战场在国内,而极智嘉几乎都在海外,国内竞争太卷了,导致毛利率偏低

因此,从估值上来看,虽然凯乐士成长性更佳,但盈利能力不及极智嘉,估值上两者应该差不多

由于极智嘉还没有披露2025年全年业绩,因此财哥这里直接线性外推极智嘉半年报的35%增速

则凯乐士2025年实时PS为6.94-8.6倍,极智嘉2025预测PS为8倍

从以上可以看出,凯乐士下限定价的话,则确定性很足

中间定价则合理,但上限定价有点小贵

综上,凯乐士定价没有偏激,还是合理甚至偏低的

4、一些期待彩蛋

凯乐士本次盘子小,发行手数是5只新股中最少的,中签率不高,同时没有基石

等待揭晓彩蛋!!!

综上,凯乐士这种场内物流龙头已经被港股市场验证过真金白银了,估值方面定价有弹性,确定性是有的,如果坊间传闻属实,则机会更大,财哥会申购!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- sunshineboy·03-17申购支持,确定性高!点赞举报