“大族机器人”过聆讯,华沿机器人的协作机器人如何?

新股什么样都分析完了,现在就主要看看聆讯这几家,包括傅里叶半导体、德适生物-B、华沿机器人、瀚天天成、铜师傅、和辉光电、商米科技,有些之前写过了,今天主要看看华沿机器人的质地:

2025年3月,深圳市大族机器人有限公司正式启动品牌战略升级,更名为“广东华沿机器人有限公司”(以下简称“华沿机器人”)。

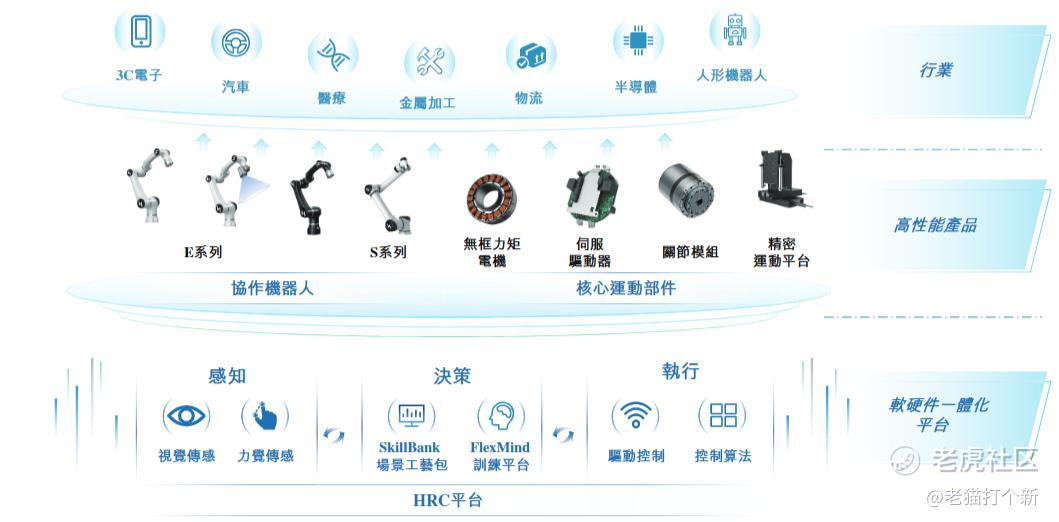

公司主要是做协作机器人的,包括老的E系列和23年推出的S系列。

这两个系列主要区别就是“E做精活,S做重活”。

①E系列:部署于微小组件装配、精密加工、医疗检测场景,最高负载为15公斤,面向工业制造、消费电子、医疗健康。

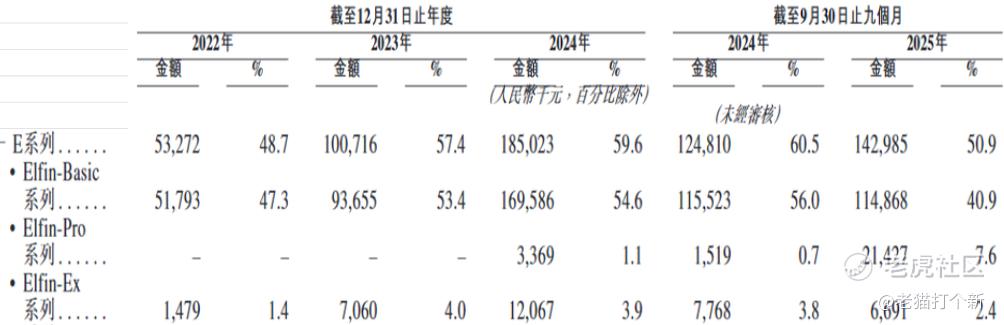

E系列的基础款(Elfin-Basic)占比及其重,往期贡献了过半的营收但增长停滞,E系列的新增量主要来自Pro版(Elfin-Pro),23年底商业化,25年推出 Elfin-Pro 高速版增长十分迅猛,算上不冷不热的EX版(Elfin-Ex),E系列整体是温和增长的,毛利率逐年稳定上行,一个字稳。

②S系列:专为高负载、高吞吐量的工业场景设计,最高负载为60公斤,主要场景为汽车、物流行业。

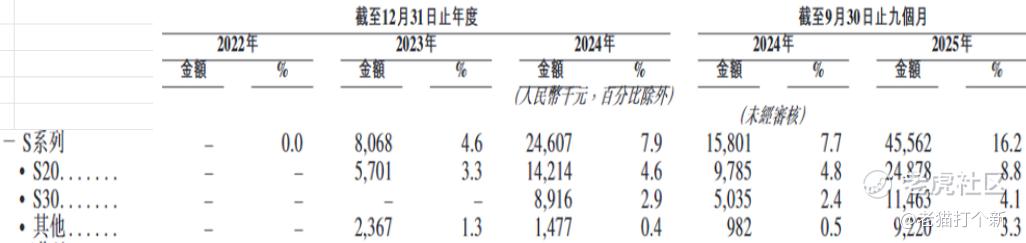

产品包括S20、S30、S50、S60,数字代表着最大负载,为什么要讲这个,主要还是他们的售价/毛利率有差别,就像25年的S系列平均售价从往期的80000档位跌至56000档位,S系列毛利率也从41%下行至37%,这是因为S20、S30销量放量占比较高,而他们单价+毛利率较低。

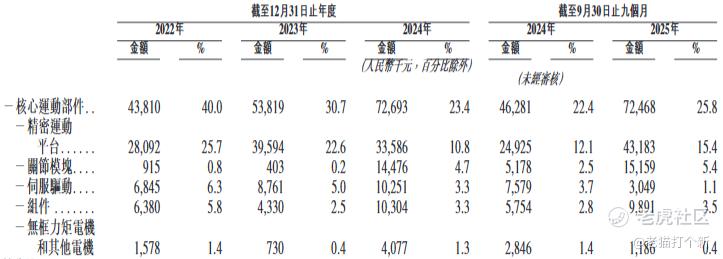

除了协作机器人,公司25%收入来自于③核心运动部件,增长比较不错还在加速中(24+35%,25+57%),而且这个业务的毛利率是比协作机器人要高3~5%,毛利率受高毛利产品(精密运动平台和关节模块产品)占比上升而持续增长,受基因检测设备(某位深圳大客户)、工业、医疗端需求带动。

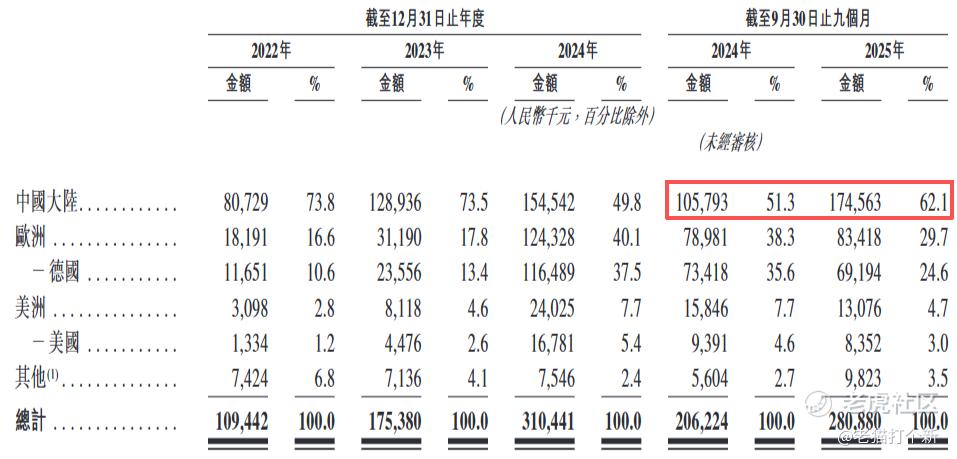

按地区看,25年中国内地的业务贡献了9成的增长。

欧洲主要是德国机器人公司德国牛耳机器人(Neura Robotics),是24、25年最大客户占比37%,另一家大客户是深圳做基因检测的,不知道是谁,24年占9.7%。这个内地增长最多TOP5客户是深圳牛耳机器人,占比从3.3%跃升至12%。这两家公司均是大族系的!

德国牛耳机器人(Neura Robotics):做认知协作机器人的,是大族机器人拆分出的德国子公司,专注于特定海外客户需求定制化开发(华沿就做内地的标准化),公司也是华沿的供应商,提供减速机、模块、编码器。好在华沿-德国牛耳的订单毛利率是持续上行的,往期为21.3%、28.4%、35.8%、40%,比公司常态毛利率更高!

深圳牛耳机器人(深圳牛耳商用机器人):做半导体封装的塑封机器人,应用在消费级、工业级、车规级芯片 TO、DIP、SOP、SOT、QFN 等封装类型,华沿主要供应E系列。曾是华沿前身大族机器人的子公司,大族bot于2023年出售退出。

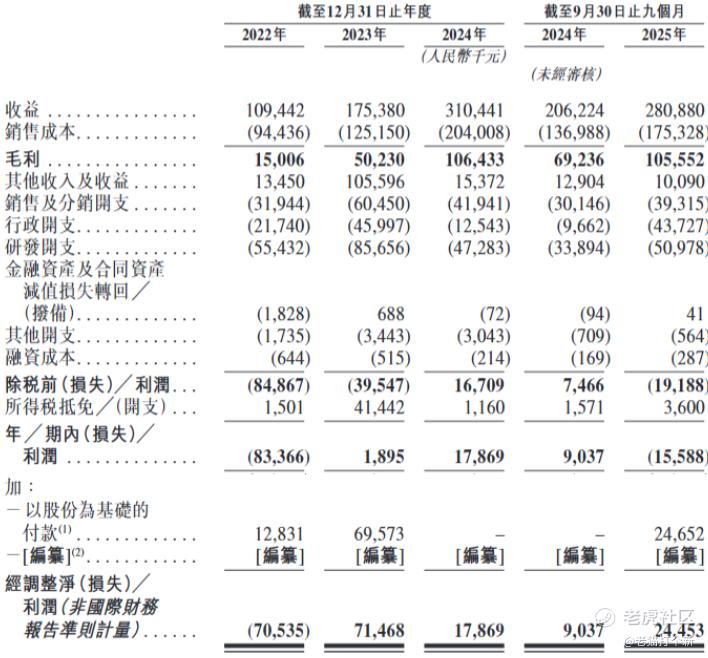

总体业绩上,24年收入因为德国牛耳订单爆炸,业绩表现增长很强劲,同比+77%,而25年内地小负载爆单,同比增长36%,深圳牛耳是贡献主力之一。按经调整净利润看+170%,但只是小赚,23年靠税收优惠或减免+出售德国牛耳(Neura Robotics)利润放了点,25年整体研发费用增长还是有些大的,相比24年同期增长了50%,主要在材料费和雇员薪酬上。

总体来说大族/华沿机器人业务稳定,有增长但是关联不少,就是研发开支高企,有些增收不赠利,到时候得看估值。

另外这家是18C上市的,散户可能多分10%货,热度也许不错,原因是公司的核心运动部件业务切入了人形机器人、具身智能的上游,已被多家人形机器人头部企业采用。

总之华沿已经算是个机零厂,题材有一定发挥空间,这样看是不是和越疆如出一辙,先协作后人形,只是华沿只做人形的上游不自己下场玩罢了!

$广东华沿机器人股份有限公司(临时代码)(91034)$ $广合科技(01989)$ $飞速创新(03355)$ $国民技术(300077)$ $凯乐士科技(02729)$ $泽景股份(02632)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。