凯乐士(02729)VS泽景股份(02632):港股打新双标的,投机党?

3月港股打新市场迎来两只科技标的同步招股——凯乐士科技(02729)与泽景股份(02632),前者聚焦智能物流机器人,后者主打车载HUD赛道,均带“产业风口+机构背书”标签。但目前新股市场情绪波动较大,这两只同期招股的标的,到底谁更值得布局?闭眼申会不会踩雷?以下从核心维度一次性说透。

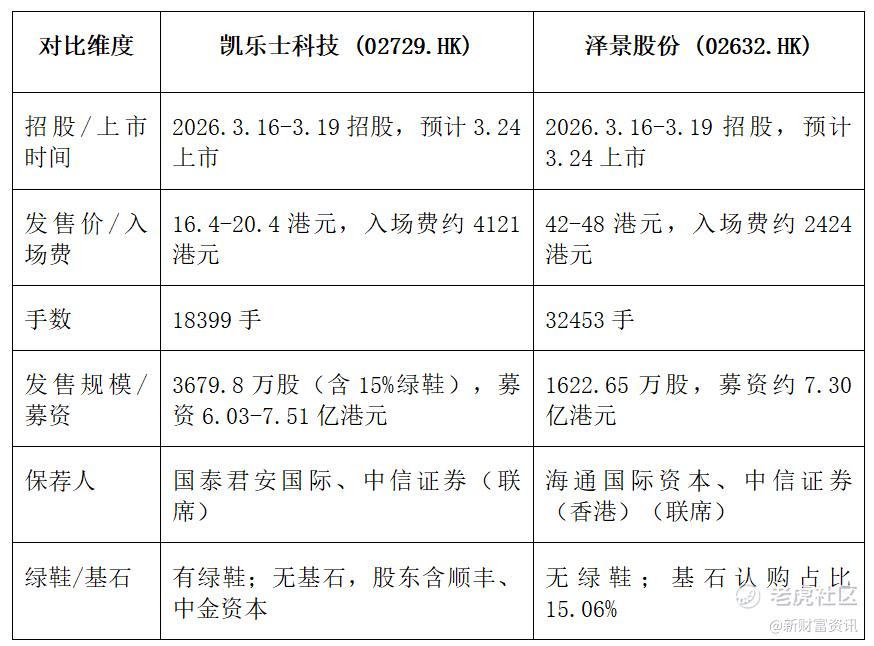

一、核心招股信息对比(表格清晰看差异)

两只标的同步招股上市,保荐团队均为头部券商,但差异明显:凯乐士无基石,有绿鞋、入场费高;泽景无绿鞋、基石薄弱,入场费亲民,更适合小资金散户。

二、基本面分析:赛道有亮点,盈利仍存短板

(一)凯乐士科技(02729):智能物流机器人,亏损持续收窄

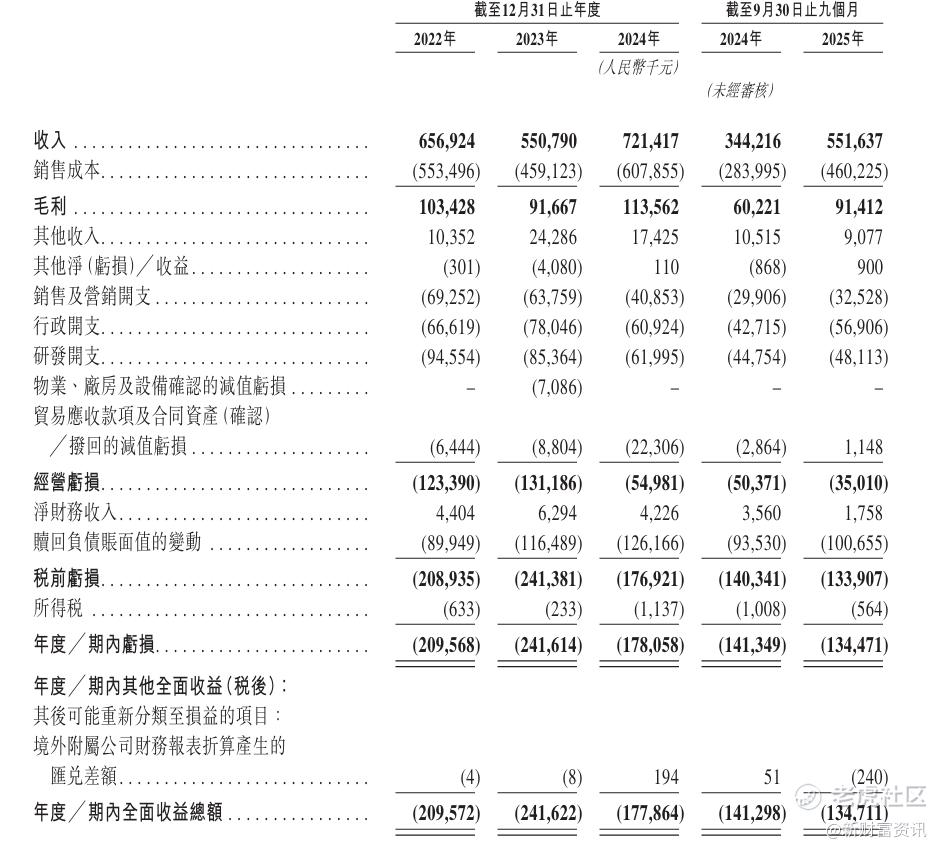

凯乐士是综合智能场内物流机器人提供商,核心产品涵盖多向穿梭车、自主移动机器人等,配套自研系统,形成全栈式布局。按2024年收入计,其为中国第五大相关企业,市场份额1.6%,尖端产品出货量领先。

财务上,公司呈现“收入增长、亏损收窄”态势:2022-2024年营收6.57亿、5.51亿、7.21亿元,2025年前三季度营收5.52亿元(同比+60.26%);净亏损从2022年2.10亿元收窄至2024年1.78亿元,2025年前三季度经调整亏损仅1380万元,接近盈亏平衡。截至2025年9月,公司资产19.25亿元、负债31.21亿元,虽有负债压力,但前五大客户收入占比降至27.4%,风险分散。顺丰、中金资本等股东也提供了资源支撑。

(二)泽景股份(02632):车载HUD龙头,高增长伴高亏损

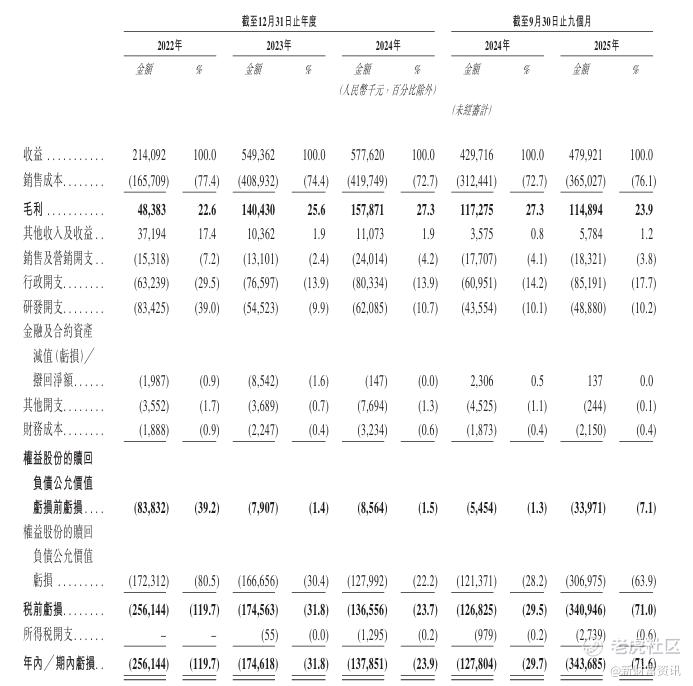

泽景专注车载HUD解决方案,是中国第二大HUD供应商,2024年市场份额16.2%,服务蔚来、理想、比亚迪等18家主机厂,股东含顺为资本、吉利系等产业资本。随着智能座舱渗透率提升,HUD赛道需求旺盛。

财务方面,营收爆发式增长:2022-2024年营收从2.14亿增至5.78亿元,年复合增长率64.3%;但亏损突出,2023-2025年净利润分别为-1.75亿、-1.38亿、-6.69亿(2025年估算),核心因优先股公允价值变动及研发投入增加。不过经调整净亏损已收窄至2024年440万元,经营现金流转正,造血能力提升。截至2024年末,资产7.76亿元、负债16.74亿元,资金压力明显。

三、风险因素警示:这些雷区需避开

(一)凯乐士科技(02729)核心风险

• 资不抵债+持续亏损:截至2025年9月,权益合计-11.96亿元,虽亏损收窄,但短期无法盈利,营收不及预期可能面临流动性压力。

• 竞争与海外风险:行业参与者众多,技术优势若无法维持,可能被挤压市场份额;海外业务占比提升,地缘政治、贸易政策变化或影响订单交付。

(二)泽景股份(02632)核心风险

• 破发风险高:无绿鞋、基石占比低,相当于“裸奔上市”,结合近期新股表现,首日波动风险极大。

• 亏损扩大+客户集中:尚未盈利,2025年亏损大幅扩大;2024年前五大客户收入占比80.9%,核心客户变动可能导致营收大幅波动。

• 竞争与降价压力:面临**等企业竞争,**AR-HUD市场份额39.9%;行业价格战导致产品单价下滑,2024年营收增速降至5.14%。

四、打新总结:谨慎布局,不盲目跟风

综合来看,两家公司均为“赛道优质但盈利未兑现”的科技标的:凯乐士有绿鞋、客户分散、亏损收窄,适合能承受资金压力、看好智能物流赛道的投资者,而且凯乐士的盘子很小,有炒作的天然优势在,市值也是在70亿往上,存在进港股通的预期;泽景赛道稀缺、营收高增、入场费低,但无绿鞋、风险集中,而且有个特别有意思的点,昨天富途券商是没有开国配的,今天开始开通国配的通道了,是不是给人一种国配订单不够了的感觉,仅适合高风险偏好散户小资金参与。最后,小新的操作建议,观察凯乐士的热度再打,如果热度上来了,应该会主打凯乐士,热度不上来就小资金摸一下,主要也是赌博心态了;泽景的话,小资金摸几手玩玩,有安排的话,估计能翻倍,纯当买彩票了。

提醒:当前港股新股情绪波动大,无绝对“稳赚”标的。打新需结合自身风险承受能力,避免重仓押注,优先选择“有绿鞋、基本面改善明确”的标的,保住本金才是核心。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。