港股打新:凯乐士科技 申购分析

凯乐士科技做什么的?

这是一家综合智能场内物流机器人提供商,核心业务是通过自主研发的多向穿梭车机器人(MSR)、自主移动机器人(AMR)及输送分拣机器人(CSR)等产品组合,结合智能软件系统,为客户提供覆盖存取、分拣及搬运全场景的智能场内物流解决方案。

本次全球发售预计募集净额约为6.18亿港元,其中约24.5%用于未来6年内推进公司核心机器人产品线,加强公司的市场地位、扩大解决方案服务范围;20.5%用于底层技术的研发及软件能力开发;25%用于扩大产能及提升制造能力;20%用于公司的市场开发计划,包括有选择的海外业务扩张;剩余10.0%用于营运资金及一般公司用途。

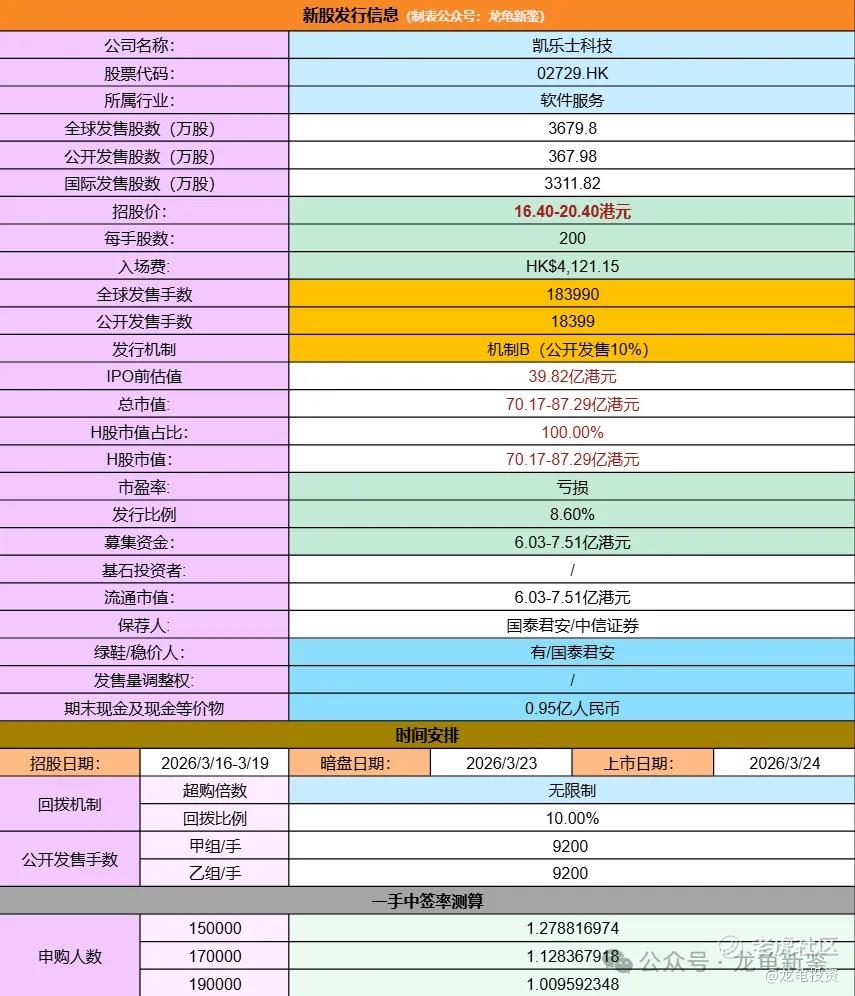

招股信息:

凯乐士科技全球发售股数3679.8万股,每手股数200股,招股价16.40-20.40港元,入场费4121.15港元,采用机制B发行,公开发售手数18399手,预计15-19万人参与,一手中签率1%左右,全员抽签。

财务情况:

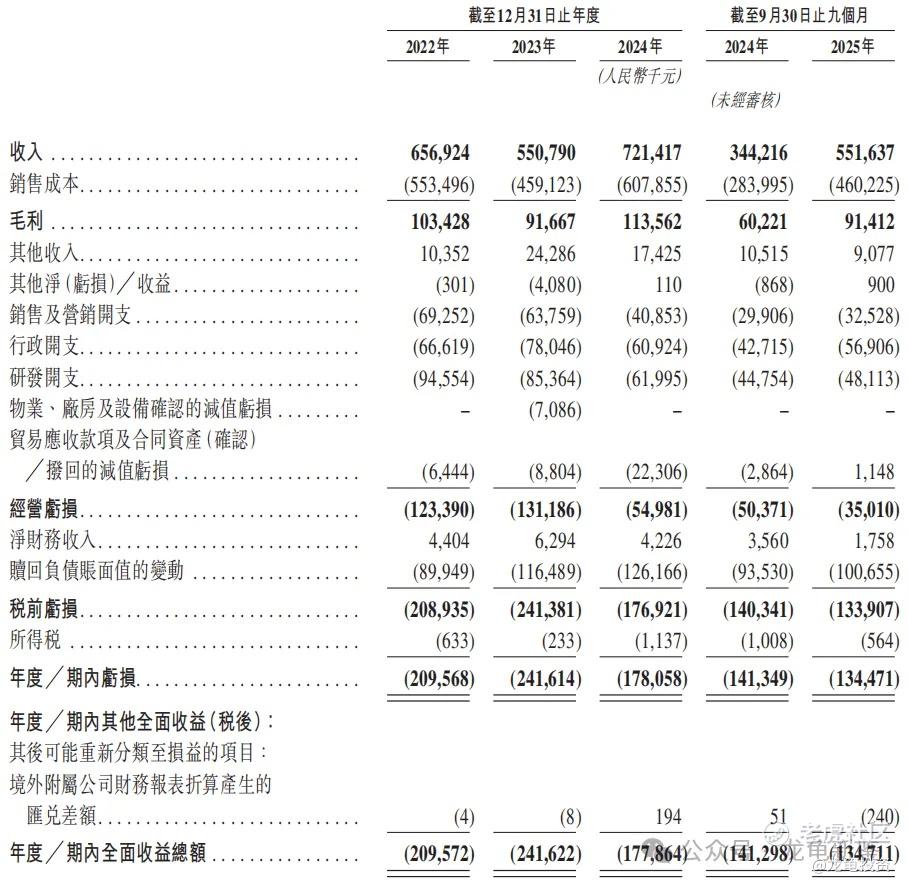

22年营收6.57亿,23年营收5.51亿,24年营收7.21亿,年复合增长率4.76%;25年Q3营收5.52亿,较上年同期3.44亿,同比增长60.47%;

22年毛利1.03亿,23年毛利0.92亿,24年毛利1.14亿,25年Q3毛利0.91亿,较上年同期0.60亿,同比增加51.79%;

22年净亏损-2.09亿,23年净亏损-2.42亿,24年净亏损-1.77亿;25年Q3净亏损-1.35亿,较上年同期净亏损-1.41亿,净亏损略有收窄。

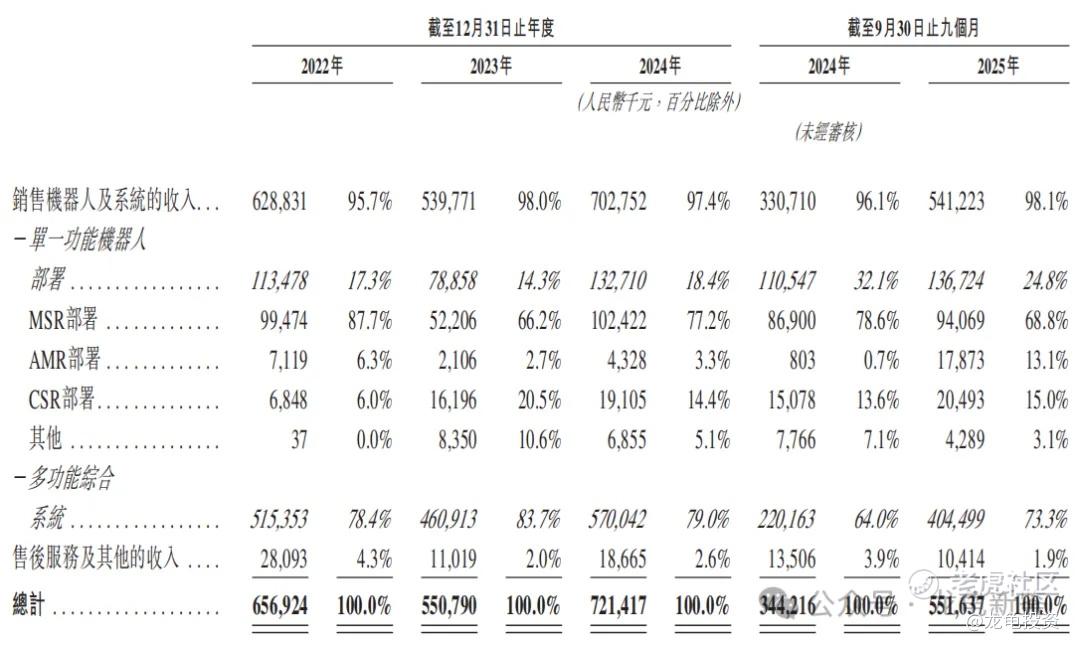

主要营收来源于机器人及系统和售后服务,2022年至2024年机器人及系统营收分别为:6.28亿、5.39亿、7.02亿,占比分别为:95.7%、98%、97.4%;售后服务占比2.6%左右,就不罗列了,具体看下图。

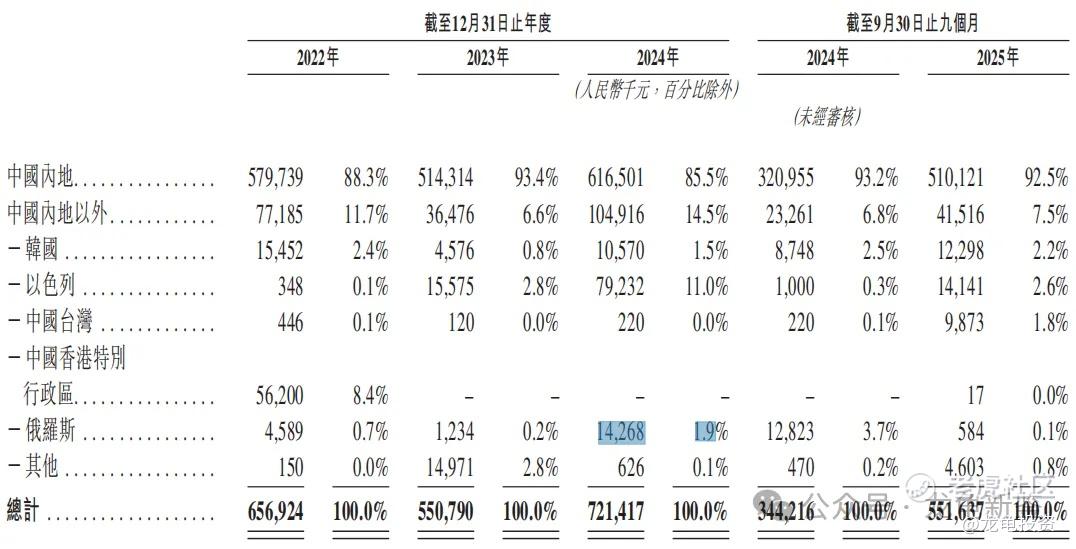

按2024年收入计,公司85.5%的营收来源内地,其次以色列占比11%,俄罗斯1.9%,韩国1.5%,截止到2025年Q3季报,内地收入占比更是达到了92.5%。

再来看看行业数据,全球智能场内物流机器人市场规模从2020年426亿元增长到2024年的1183亿元,预计到2030年将达到3441亿元,2025年至2030年的年复合增长率为19.4%。

而中国市场规模从2020年的139亿扩大到2024年440亿,占全球市场的37.2%;到2030年,中国市场规模有望扩大到1339亿元,2025年至2030年复合年增长率为20.2%,这反应出中国正加速向智能生产和物流转型。

竞争格局,按2024年中国综合智能场内物流机器人企业排名,本公司排第五,排第一的是北自、第二兰剑、第三昆船、第四井松。没看招行业概况之前,默认就是拿极智嘉来对标,准备闭眼冲的,财报那点瑕疵,在千亿市场前面都不是事!

可是看完竞争格局之后,还怎么冲?原本以为竞争对手也会罗列极智嘉做为对标,可是翻烂招股书也没有看到,去查了一些资料,他们两个在核心赛道和商业模式上存在差异,所以不是直接竞争关系。

而凯乐士与北自、兰剑、昆船全方位竞争,特别是兰剑和北自,而这两者一个是学院派,一个国家队,并且都已经盈利,兰剑24年营收12.08亿,净利润1.12亿,总市值34.10亿人民币;北自24年营收20.62亿,净利润1.70亿,总市值59.73亿人民币。

凯乐士排名第五,24年营收7.21亿,亏损,发行总市值70.17-87.29亿港元,和龙头北自比H/A溢价率都倒挂3%至22%,大家都来说说他配吗?

如果非要打,我给大家找几个可以自欺欺人的亮点:

1、保入通概念,预期涨幅20%-40%;

2、甲乙组各分9200手,在这方面,凯乐士比泽景要强不少;

3、国泰君安稳价人,之前的迅策和卧安也算见识了,之前说过下次国泰君安的项目要支持下。另外中信证券以前可是财神,现在处于水深火热中,应该不至于太拉吧。

环顾四周,极智嘉在风雨中飘摇,A股物流板块更是“绿意”盎然,此刻入场,恐怕不是在投资,而是在考验人性的贪婪与侥幸。

如今的策略只有两条路:要么期待千倍的神话来治愈一切,要么索性选择相忘于江湖。

各位才子佳人,不妨施展一下“语言的艺术”,用最高雅的词汇,描绘一下这令人心碎的凯乐士?

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- PhilipJones·03-18竞争激烈亏损大,不敢下手了!点赞举报