81%毛利率都带不动美光?市场其实在怕2027

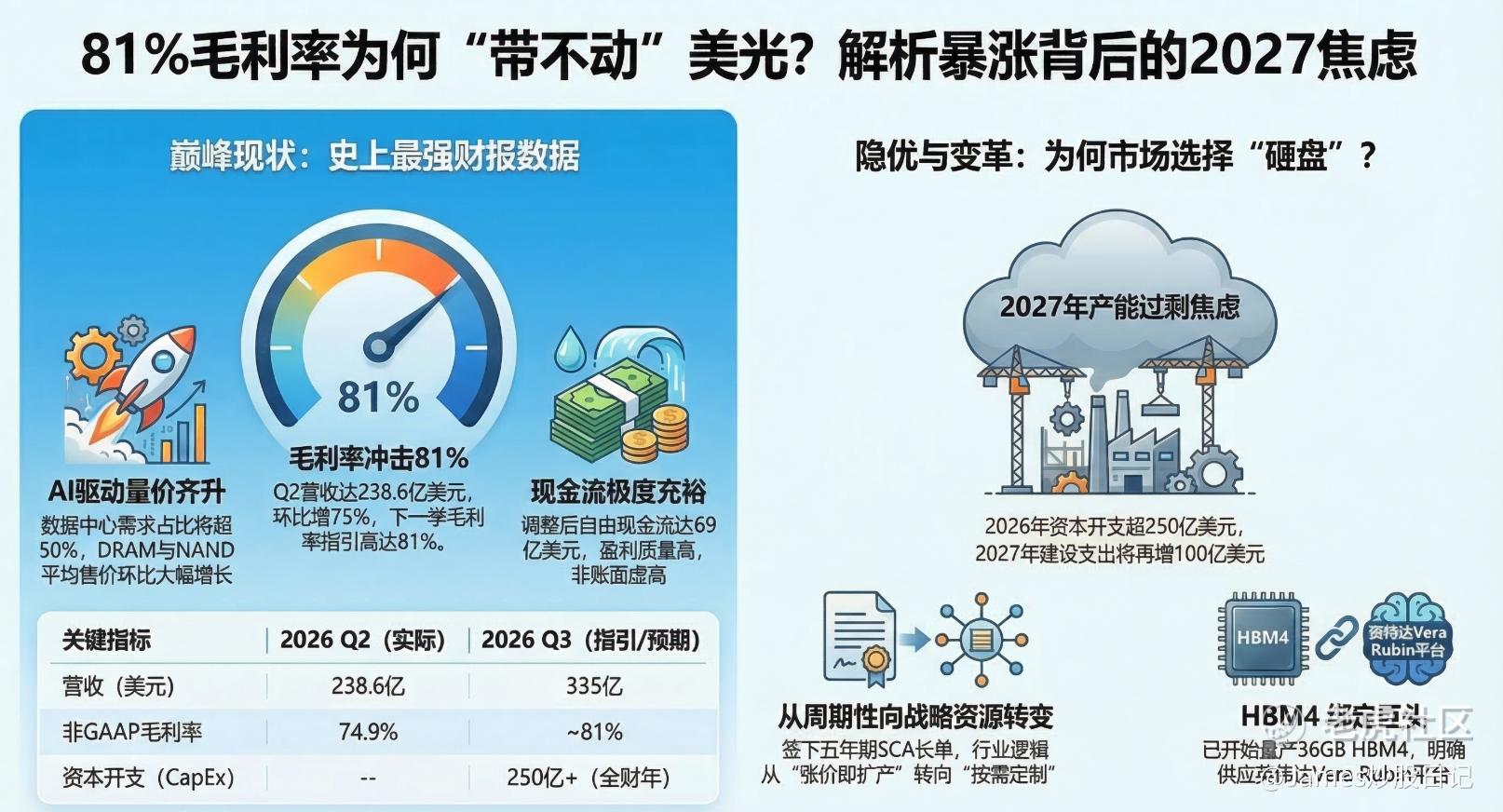

昨晚美光这份财报,单看数字真没什么好挑的,甚至可以说是有点夸张。2026财年Q2营收做到238.6亿美元,环比增75%,同比增196%,非GAAP毛利率直接冲到74.9%;更猛的是下一季指引,营收给到335亿美元,毛利率大约81%,EPS中值19.15美元。按正常理解,这种财报应该是“盘后直接起飞”的级别,但现实是美光盘后反而一度跌了大约5%。所以这份财报最值得聊的,不是业绩强不强,而是为什么强成这样,市场还不肯继续追。

一、业绩没问题,问题是市场已经不看“这一季”了

我自己的第一感觉是:这不是一份“爆了但不够好”的财报,而是一份“爆了,但市场已经在往更后面看”的财报。因为如果只看眼前,美光真的很强。Q2经营现金流有119亿美元,净资本开支大概50亿美元,调整后自由现金流还有69亿美元,说明它现在不是那种账面利润好看、现金流却虚的公司。再看业务结构,DRAM营收187.68亿美元、占比79%,NAND营收49.97亿美元、占比21%,而且DRAM和NAND的ASP环比分别涨了中60%和高70%区间,这种量价齐升,基本已经不是普通景气复苏能解释的了。

但问题就在这儿:股价从来不是只看现在。尤其昨晚大盘本身就不友好,市场还在消化美联储的点阵图和老鲍的发声,以及中东局势把油价重新推高带来的通胀压力。也就是说,美光虽然交了一份超强答卷,但它碰上的市场环境,正好是最不愿意继续给高预期高估值买单的时候。

二、美光已经不像传统周期股了

我觉得这份电话会里最重要的,其实不是335亿营收,也不是81%毛利率,而是它透露出来一个更深的变化:内存这门生意,正在慢慢从纯周期,往“半刚需、半战略资源”走。美光自己在材料里说得很直接,2026年数据中心的DRAM和NANDTAM会第一次超过整个行业的一半,而且2026年DRAM和NAND的供需都将受到供给限制,紧张状态还会延续到2026年之后。这句话分量很重,因为它等于在告诉市场:这一轮高景气,不只是补库存,而是AI把内存需求的底层逻辑改了。

再往细里看,这种变化不是喊口号。美光已经开始量产HBM436GB12H,而且明确是给NVIDIAVeraRubin用的;HBM4E也在推进,预计2027年放量。更关键的是,公司第一次签下了五年期SCA,也就是比过去一年期LTA更长、更硬的多年度供需协议。这事我觉得特别关键,因为它意味着客户不只是“今年抢货”,而是在主动锁未来几年的货。说白了,行业从“今天涨价今天算”,开始往“先签长期单、再围着客户建产能”走了,这种味道确实和以前不太一样。

三、市场为什么还是先砸?

不过,结论虽然偏多,我也能理解昨晚股价为什么先掉。因为市场最担心的,就是所有周期股最经典的那件事:景气越好,扩产越猛,最后把自己的高景气又做没了。美光现在把2026财年的资本开支目标直接抬到250亿美元以上,而且公司还说,2027年随着cleanroom和厂房扩建推进,单是建设相关支出就可能比2026年再多100亿美元以上。这种力度,短线资金一看肯定会紧张:你今天确实很赚钱,但你这么投,2027到2028会不会又把行业重新打回供给过剩?这就是昨晚股价不买账的核心。

但我自己的理解会稍微往前看一点。现在这轮扩产,和以前那种“景气一来大家一起乱扩”还是有点不一样。因为供给受限不只是资本问题,还有cleanroom、建厂周期、制程效率、HBM更耗晶圆这些现实约束;美光自己也说了,2026年DRAM行业bit供给增长只是低20%区间,NAND大约20%,而且不少PC、手机出货甚至会因为供给不足出现低双位数下滑。这说明现在不是“需求太一般、供给冲太快”,而更像是“需求真上来了,但产能爬坡没那么快”。所以我更倾向把昨晚的下跌理解成:不是财报见顶,而是市场在提前交易远期CapEx焦虑。

如果只让我一句话总结这份财报,我会这么说:美光的基本面,比市场想的还强;但股价眼下不肯立刻继续涨,不是因为业绩不好,而是因为大家已经开始担心这轮超级景气最终会不会又被资本开支带回周期。站在普通散户角度,我反而觉得这才是最值得盯的地方。后面真正决定美光能不能继续走强的,不是下一季还能不能再beat,而是市场会不会慢慢相信:这轮内存行情,真的已经不是过去那种两三季就见顶的老周期了。

本文仅个人炒股心得,不构成投资建议~ $英伟达(NVDA)$ $美光科技(MU)$ $纳斯达克(.IXIC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Liang0020·03-19 15:20扩产别太猛,小心周期反杀!点赞举报