25张图,看清当前全球资金的共识与分歧

按:本来这篇文章不准备发的,因为很多数据已经有些过时。但最近很多朋友从资金流的角度担心美股进一步下跌,我觉得刚好可以借这篇文章对机构投资者的资金流做个科普,也可以从资金流的角度验证《3月全球基金经理“共识清单”:滞胀时代来临?》里机构投资者的共识是否在用真金白银去表达。

我们知道所有资产的短期涨跌主要来自资金流变动,其实很多投行都会定期跟踪和发布全球机构投资者的资金流变动(虽然已经滞后),本文引用了巴克莱上周发布的研报数据。据其统计,美股正经历从“个股驱动”向“宏观主导”的范式切换,各类投资者行为出现明显分化:

1、当前美股缺乏内生上涨动力:长线资金(LOs)持续降仓,股票敞口降至75%低位,年初资金流入远低于均值,主要依赖欧洲避险资金支撑,根基脆弱;股债平衡基金虽高配股票,但ERP优势收窄,再平衡风险上升。

2、行情由对冲基金主导——其在去杠杆背景下逆势重仓能源与资本品,与LOs增持科技、医疗的配置逻辑明显背离,显示轮动属事件驱动型alpha,持续性存疑。

3、系统性策略处于临界状态:波动率控制基金高配股票但易因波动率飙升而机械减仓,CTA净空美股且呈强下行不对称性,但纳指短期超卖或酝酿反弹,风险平价则大幅增配债券、减持商品,反映滞胀担忧。

4、期权市场揭示“虚假恐慌”:标普skew走陡源于卖call而非买put,VIX产品持续流出,显示市场情绪冷静甚至自满。隐含波动率被压制,一旦地缘或政策冲击打破平衡,可能引发剧烈双向波动。

最终,这些数据显示美股市场仍处于“高风险、低恐慌”的脆弱平衡。此时最大的机会不在盲目押注“涨”或“跌”,而是在不确定中保持耐心,管住仓位,等待市场给出波动率拐点的明确信号。当然,对长期配置资金而言,现在各类资产肯定都是买入的机会,拥挤度越低的资产短期反弹的潜力也越大(CTA头寸也可作为参考)。

最后强调,随着本周市场波动加大,很多资金流头寸肯定会有变动,所以以下内容仅供历史数据参考,不应作为投资依据。

以下为正文,全文3000字,预计阅读时间15分钟。

一、仅做多基金(LOs)的资金流动与资产配置

LOs(Long-Only Investors)的核心特征:仅可做多(不可卖空),主要包括共同基金、养老基金、保险公司、主权财富基金及捐赠基金等;投资周期较长(通常按季度或年度调仓),行为偏向“配置型”而非“交易型”。

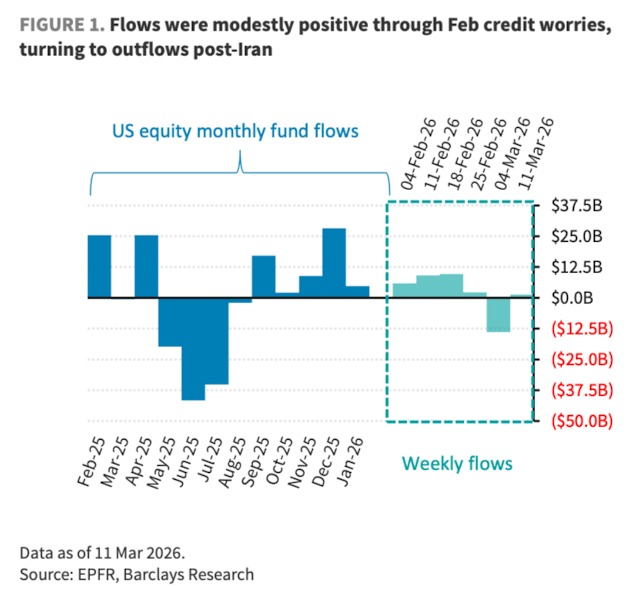

1、资金流入动能明显减弱:美国股票基金在2月信贷担忧期间录得温和净流入,但在伊朗地缘冲突升级后的过去两周已转为净流出。

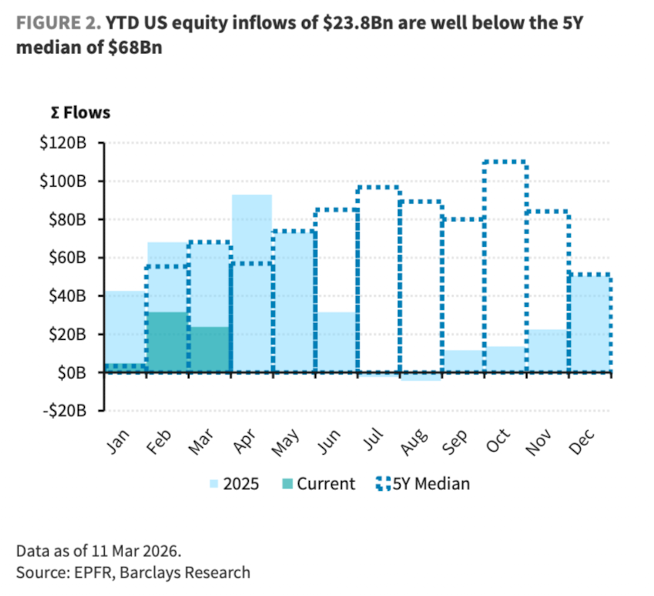

2、年初至今流入规模显著偏低:2026年迄今,美股共吸引资金流入238亿美元,远低于过去五年同期中位数680亿美元,显示整体需求疲软。

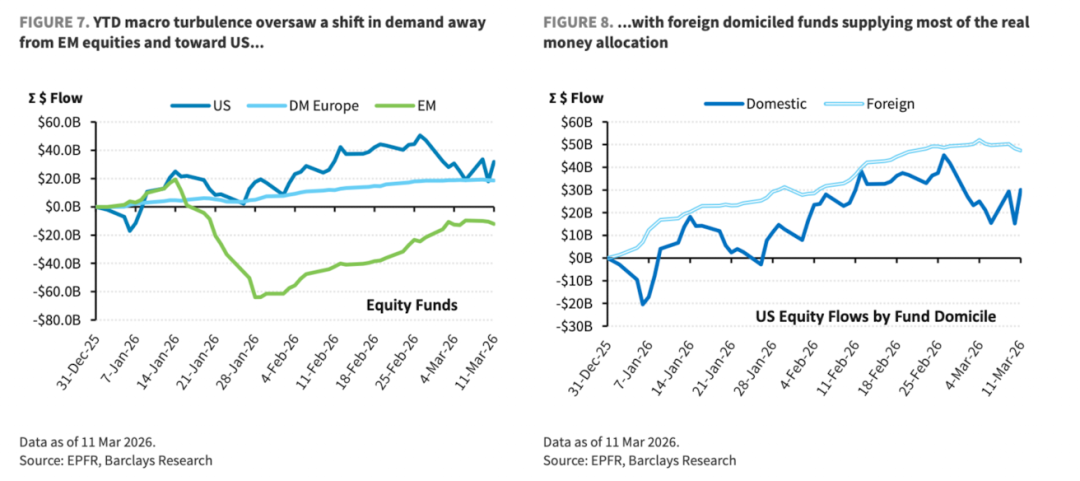

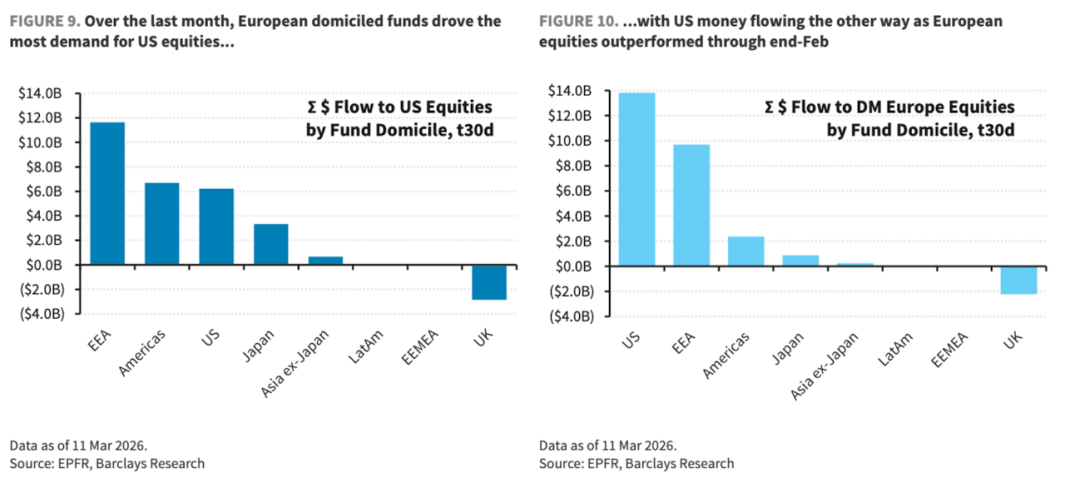

3、全球资金正从新兴市场撤离,呈现“避险回流美国”趋势:尤其值得注意的是,当美国本土投资者犹豫观望时,海外基金成为近期美股真实资金流入的主要来源。

4、美欧资金流向出现双向流动:过去一个月,欧洲机构投资者净增持美股约120亿美元;与此同时,美国资金则净流入欧洲发达市场约140亿美元,主因2月底欧洲股市表现优于美国,引发短期再平衡。

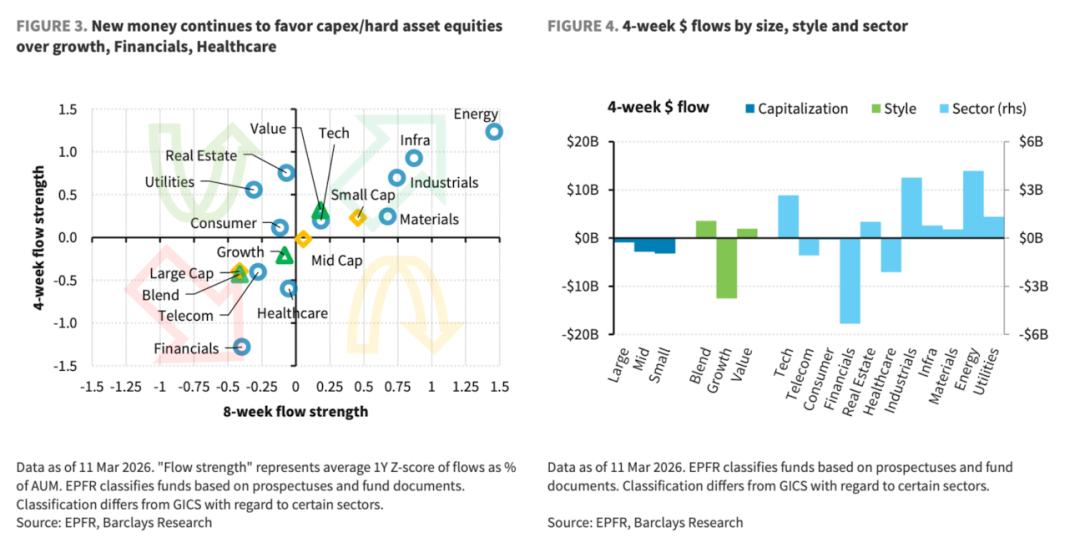

5、行业偏好高度集中于实物资产:新增资金持续青睐与资本开支和实物资产相关的板块(如能源、工业),而对成长股、金融和医疗保健则明显回避。

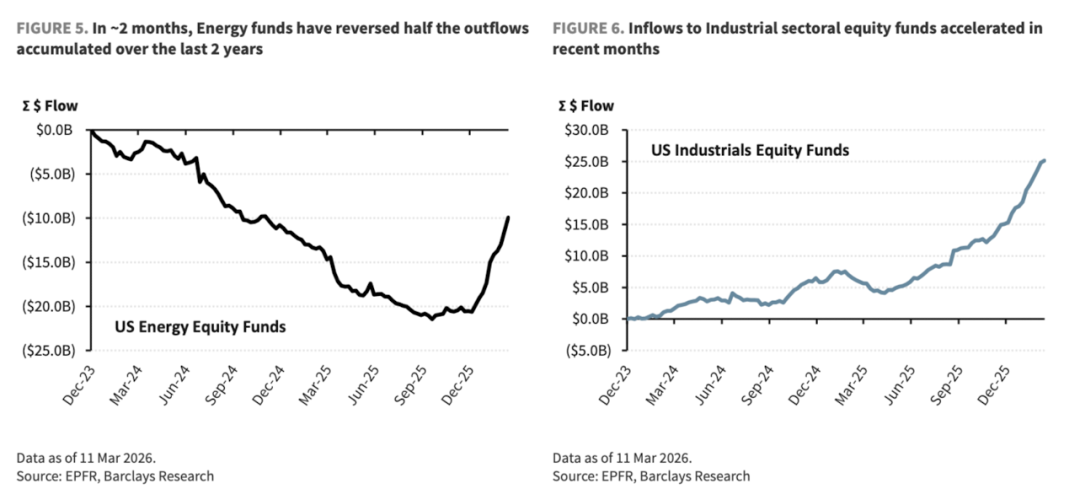

6、能源与工业板块获强劲回补:能源股基金在过去两个月内已回流近两年累计流出资金的一半;工业板块受益于全球制造业复苏预期、资本开支周期重启及供应链重构等结构性主题,资金流入更为稳定,并在上周加速(本周则明显被抛售)。

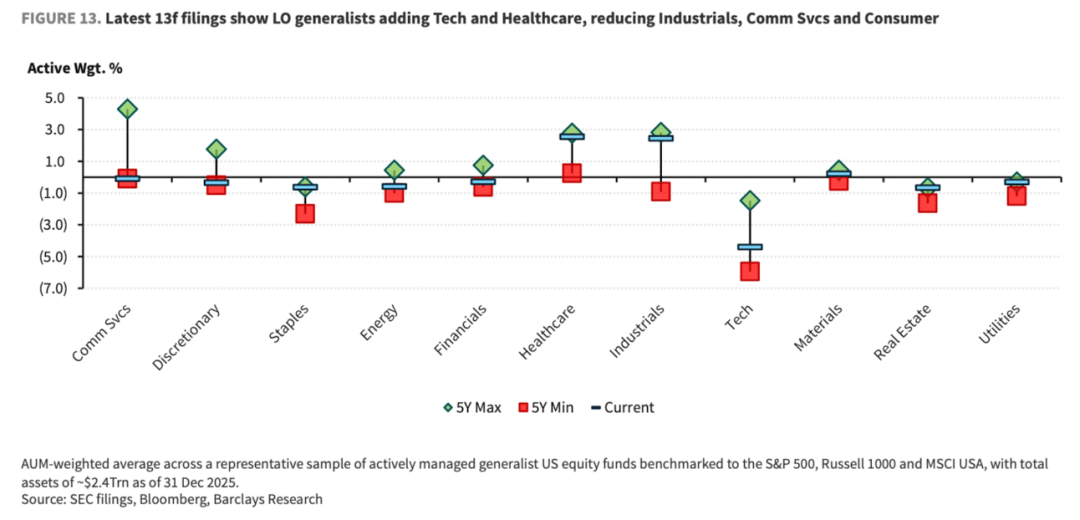

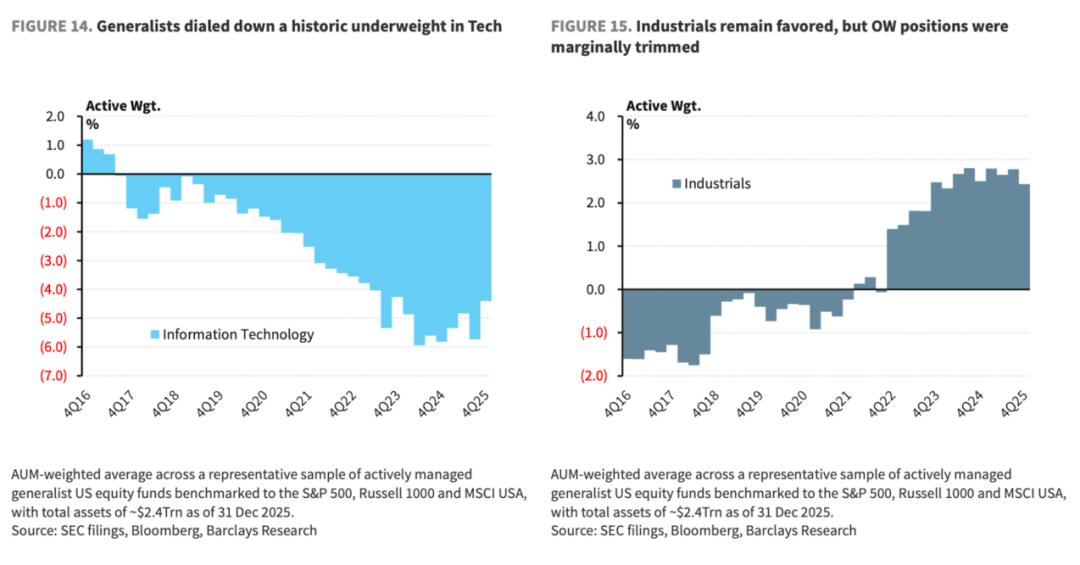

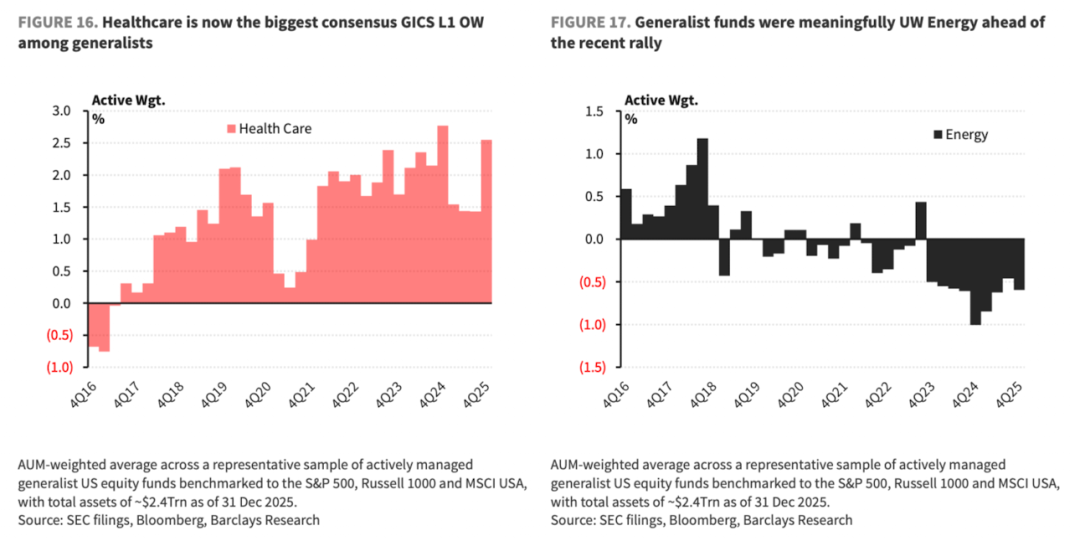

7、最新13F数据显示,截止去年年底,合计约2.4万亿美元AUM的主动管理型综合基金正重新配置至科技和医疗板块 ,减持工业、通信服务与消费。

8、事实上,这些机构投资者对科技股仍处于长期低配,对工业板块则在近三年显著超配。

9、医疗板块已成为综合型基金经理中最大的共识性超配行业,且能源板块在去年年底时仍处显著低配。

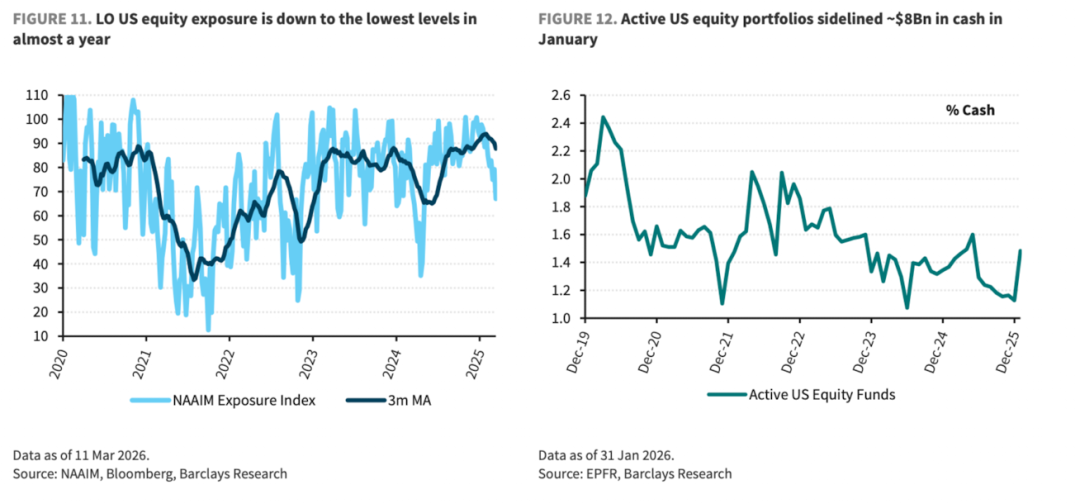

10、美国长期投资者(如养老基金、保险公司等/配置型资金)自去年底就开始降低股票敞口,截止目前股票暴露度已降至约75%左右,为近一年来最低。与此同时,活跃的美国股票基金(主要为主动管理型共同基金)现金持有量显著上升,1月份闲置现金规模达约80亿美元。

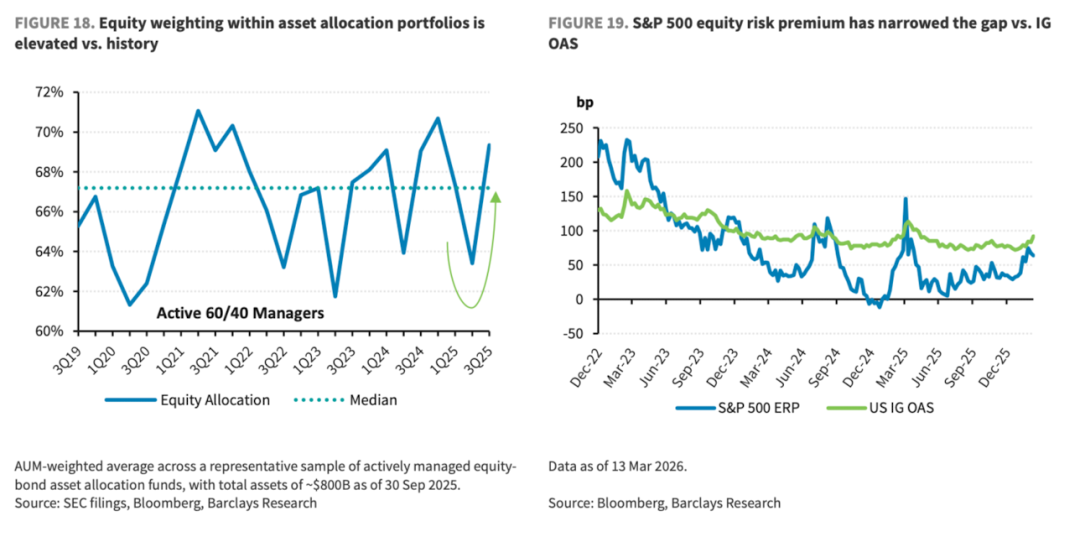

11、对于主动管理型股债平衡基金(合计约8000亿美元AUM),当前股票仓位处于历史高位。由于股票风险溢价(ERP)仍高于债券信用利差(OAS),股票相对于债券仍具相对吸引力,可能支撑其继续维持股票超配立场。

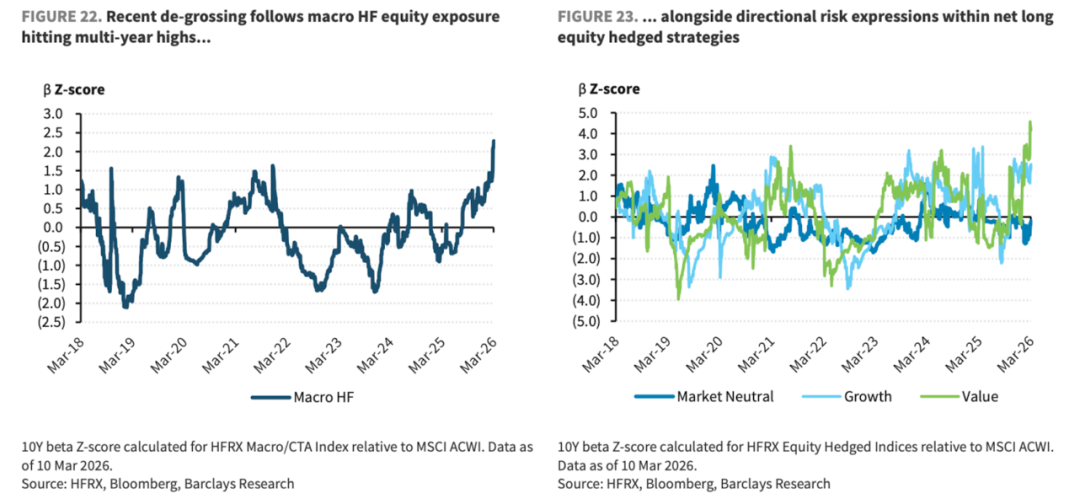

二、主观型对冲基金的股票敞口

宏观策略基金(Macro Hedge Funds):基于地缘政治、利率路径和通胀预期等自上而下变量,灵活调整跨资产多空头寸。其股票敞口通常通过股指期货、宽基或行业ETF表达,聚焦整体市场方向或板块轮动,旨在捕捉宏观驱动的贝塔收益,而非个股选择。

多空股票基金(Long/Short Equity Hedge Funds):通过自下而上的基本面分析,在个股层面寻找定价偏差,同时持有多空头寸。虽参考宏观环境(如油价、PMI),但核心目标是识别“错杀”或“预期差”标的,构建市场中性或方向性阿尔法组合,追求低相关性的绝对收益。

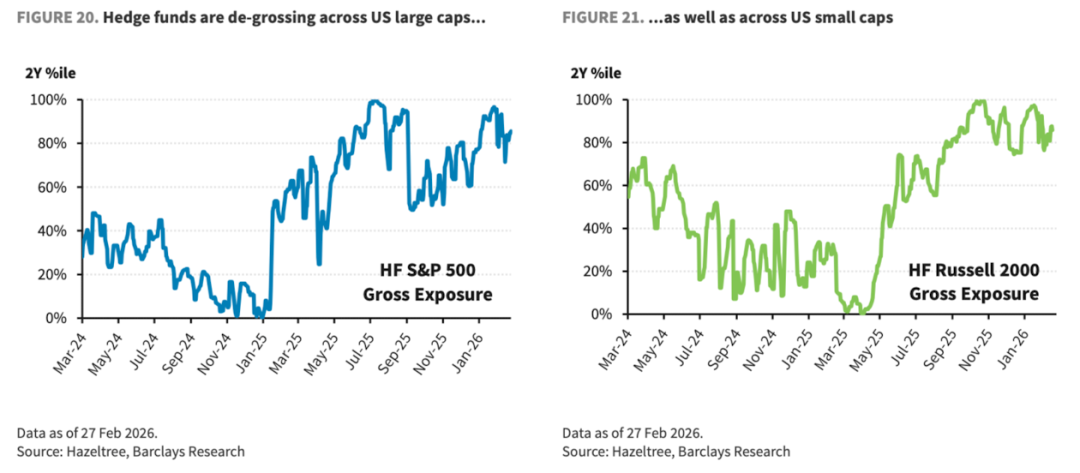

1、在伊朗冲突前,对冲基金已经在美股整体上进行去杠杆化操作 。

2、然而,这并不意味着全面撤退——相反,他们在宏观策略和多空策略中反而加大了方向性押注,体现出典型的“降低总风险、聚焦高胜率机会”的战术思维。在多空策略中,尤其偏好价值风格,成长风格也在逐步修复

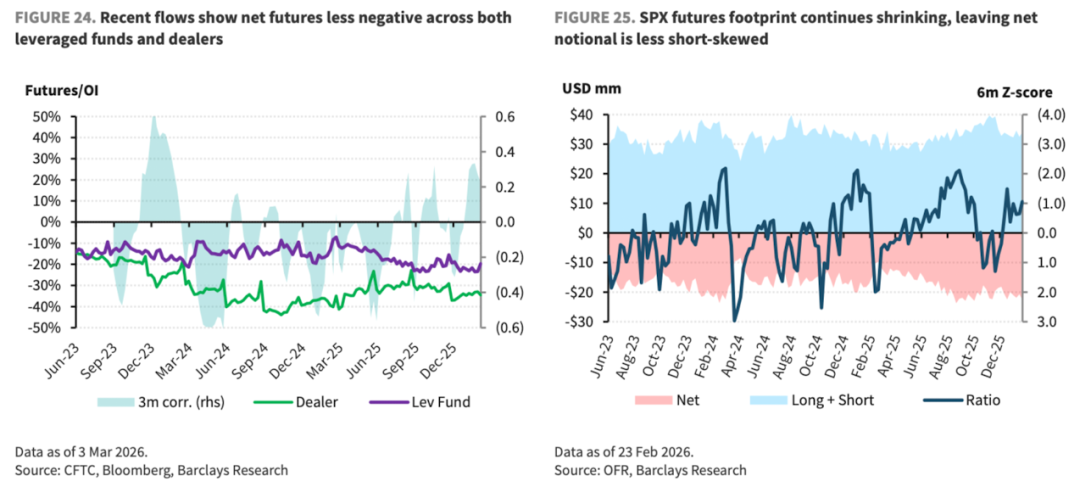

3、资金流数据显示,标普500(SPX)期货市场的总体风险敞口正在收窄,且净空头比例下降,表明市场情绪正从“恐慌性抛售”转向“中性观望”。

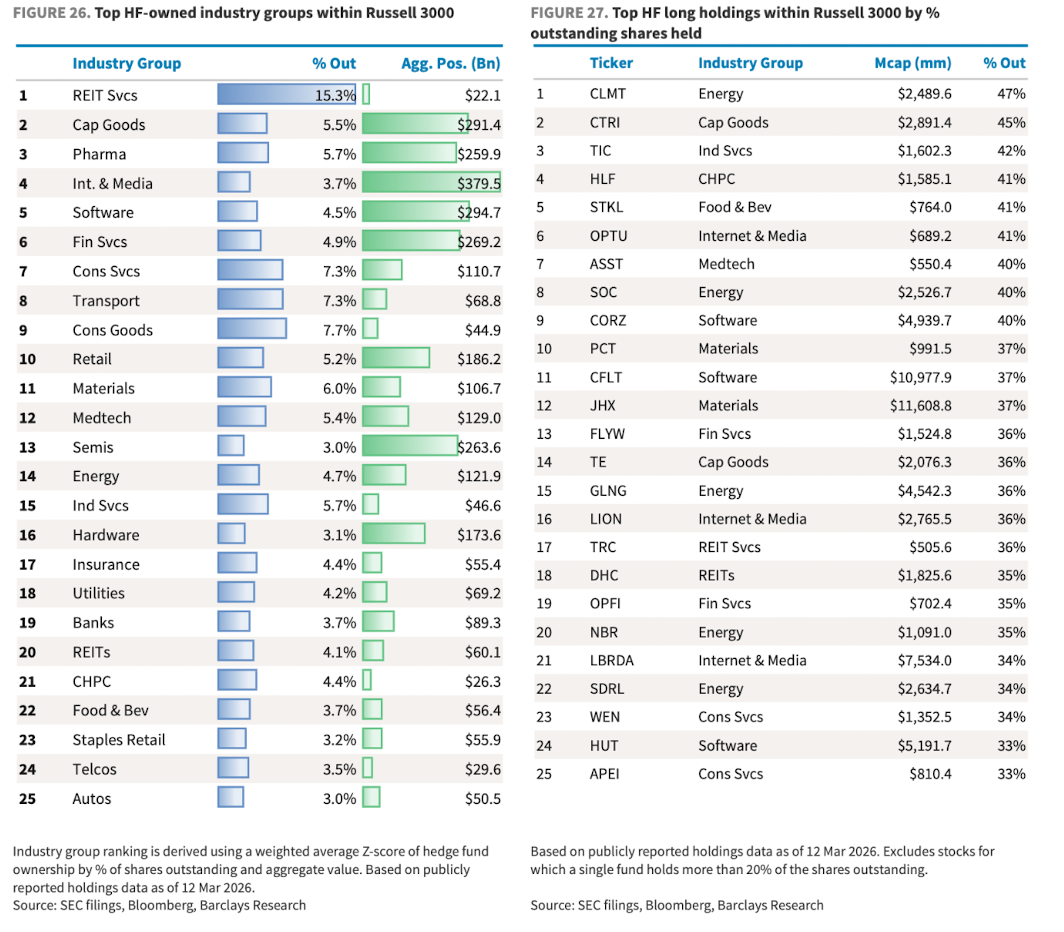

4、尤为突出的是,对冲基金正大幅增持资本品与能源板块个股,尤其在 CLMT、CTRI等标的上建立高集中度仓位。这一行为清晰传递出其核心叙事:押注全球制造业周期重启与能源需求结构性反弹,并试图在波动加剧的环境中捕捉超额收益。

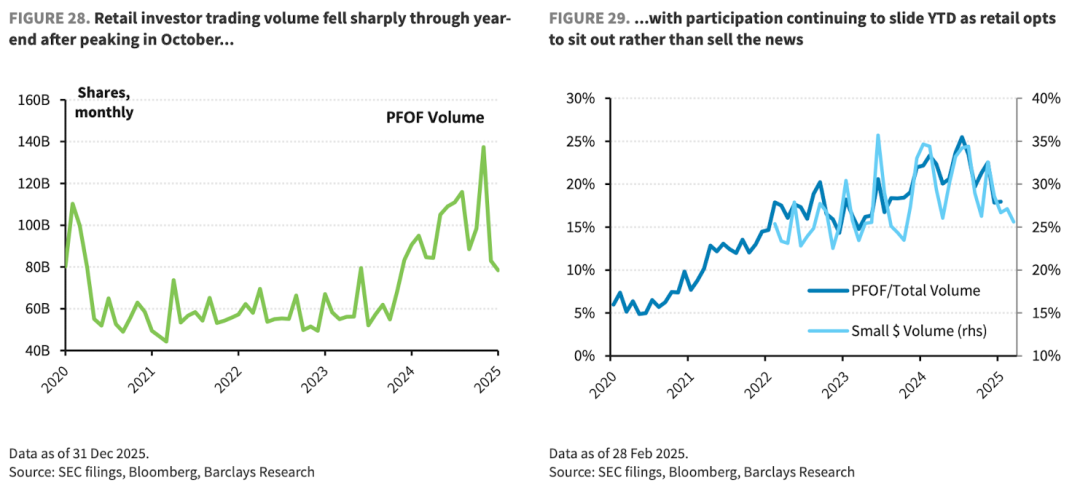

三、散户参与度与情绪

1、散户交易量在10月峰值后急剧回落,并在年初至今的震荡行情中选择观望(资金流入规模和交易量都在下降)。

四、系统性基金资金流观察

系统性基金(Systematic Funds)依靠量化模型和算法进行投资,以规则化、数据驱动的方式替代主观判断。典型策略包括CTA(趋势跟踪)、风险平价、波动率控制等,广泛应用于多资产领域。其优势在于纪律性强、可回测、避免情绪干扰;劣势是模型可能在极端市场中失效,且策略同质化易放大波动。这类基金不预测市场,而是通过系统性规则应对市场变化,追求稳健的风险调整后收益。

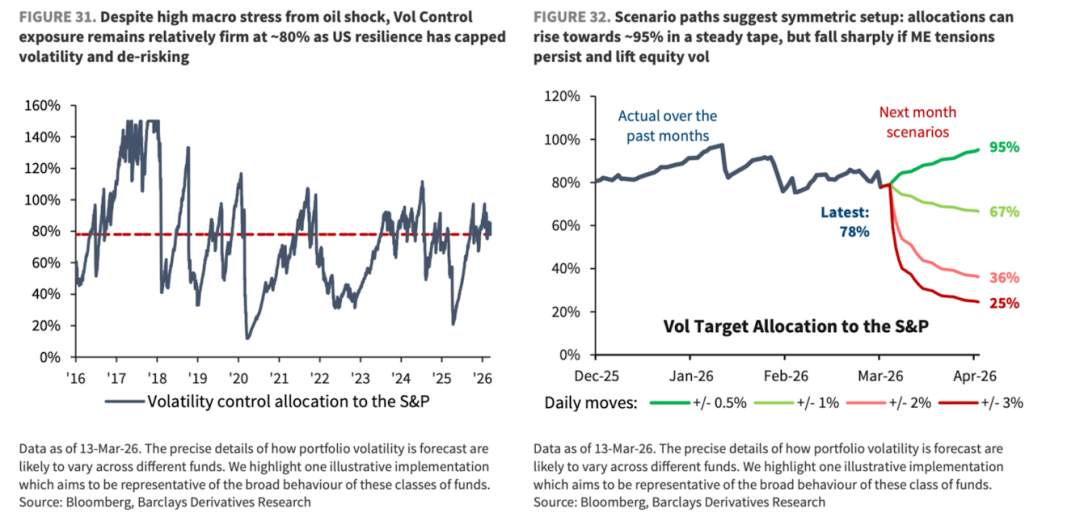

1、尽管油价飙升带来显著宏观压力,波动率控制策略(Vol Control)对标普500的股票敞口仍维持在约80%的高位,主要得益于美股价格韧性压制了指数波动率,抑制了机械式去杠杆。然而,情景分析显示,若市场波动率持续攀升,该策略可能迅速将股票仓位削减至25%以下,从而成为潜在的下行催化剂。

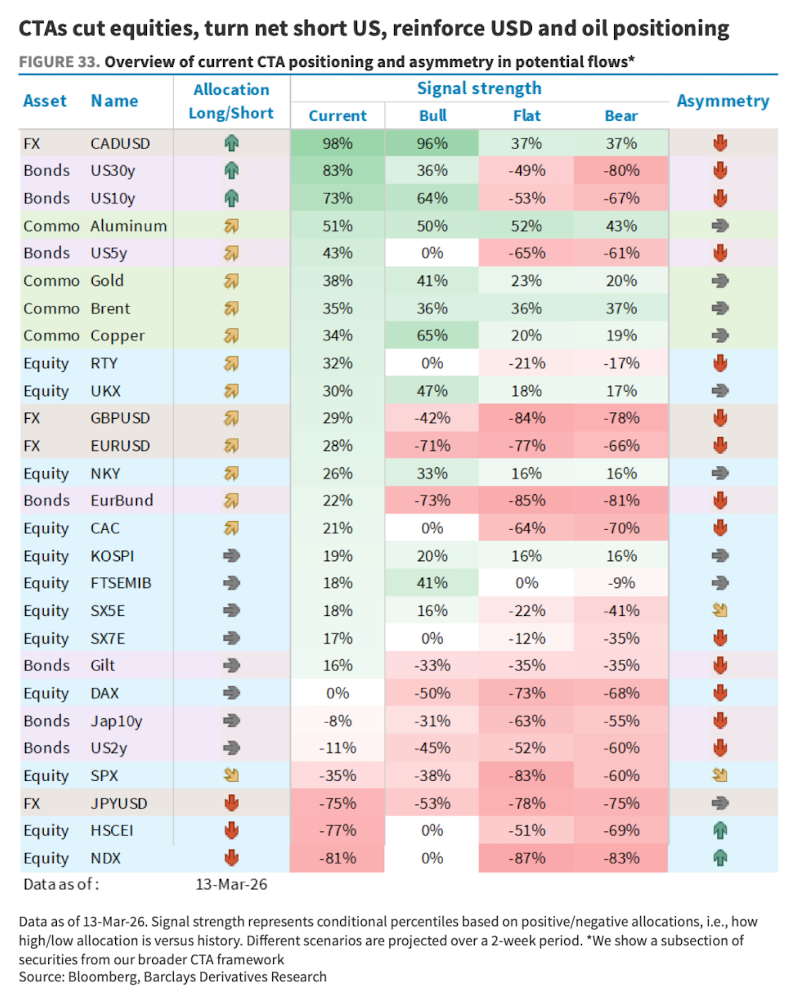

2、CTA策略作为典型的趋势跟随者,同时也是系统性风险的“预警器”。其仓位变化可有效识别市场是否处于极端情绪状态或临近反转点。当前数据显示,CTA正系统性减持股票,标普500净头寸已降至-35%,呈现明确的净空状态,同时强化对美元、原油和黄金的多头布局。

CTA持仓中的 “不对称性”(Asymmetry)”指标是判断情绪极端与拐点的关键信号:

红色向下箭头(↓) 表示下行不对称性——即市场下跌时加速做空,反弹时却缺乏回补动力;

绿色向上箭头(↑) 则反映上行不对称性——上涨中倾向追多,回调时持仓更具韧性。

当某资产同时出现 “强下行不对称性 + 深度净空头”,往往意味着情绪过度悲观、仓位高度拥挤,短期处于超卖状态,反转概率上升。目前,标普500与欧洲股市均呈现显著下行不对称性;而港股与纳斯达克则显示上行不对称性,表明在当前仓位水平下,若有利好催化,CTA更可能顺势加仓而非抛售,具备更高的反弹弹性——这一判断与FMS观点一致(3月全球基金经理“共识清单”:滞胀时代来临?)。

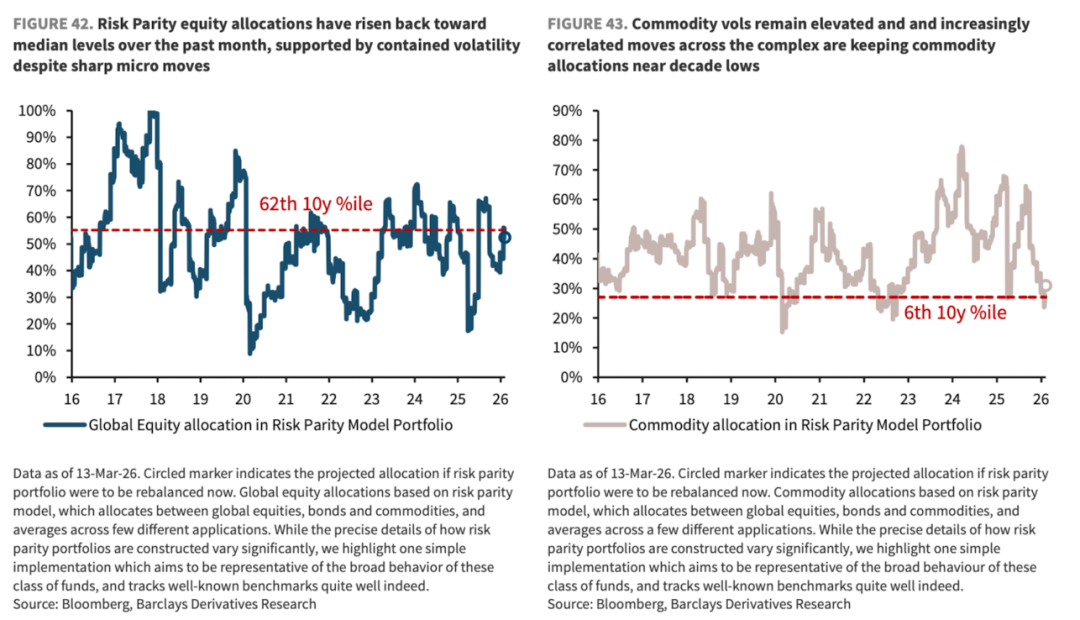

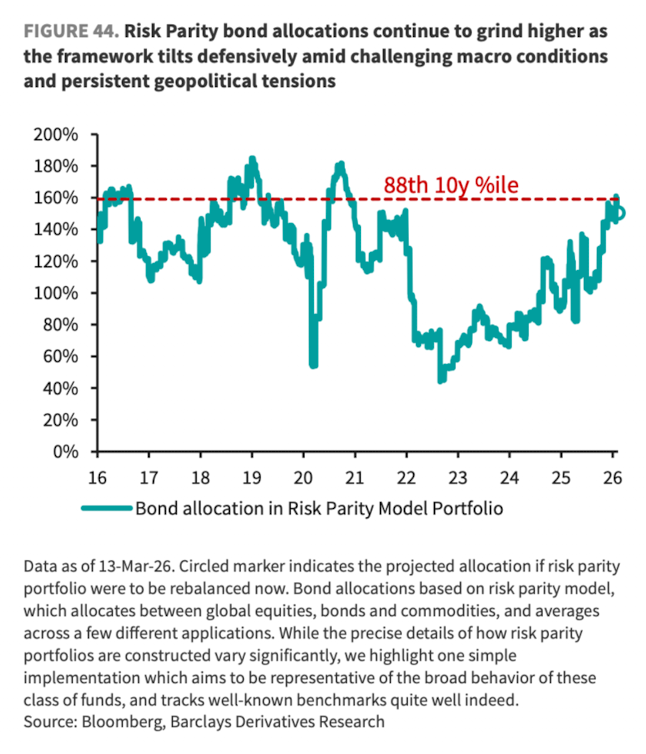

3、风险平价策略(Risk Parity)基于“按风险贡献分配资本”的原则,不依赖主观预测。因此,当AQR、Bridgewater、Two Sigma等主流管理人同步调仓,通常反映:市场隐含波动率结构、资产间相关性或风险溢价已发生结构性变化。截至最新,风险平价策略呈现以下配置趋势:

1)全球股票配置回升至历史中位水平,但仍保持谨慎;

2)大宗商品配置维持在近十年低位,主因高波动率及跨资产联动增强,削弱其分散化价值;

3)债券配置持续攀升,逼近历史高位,凸显其在宏观不确定性下的防御性定位。

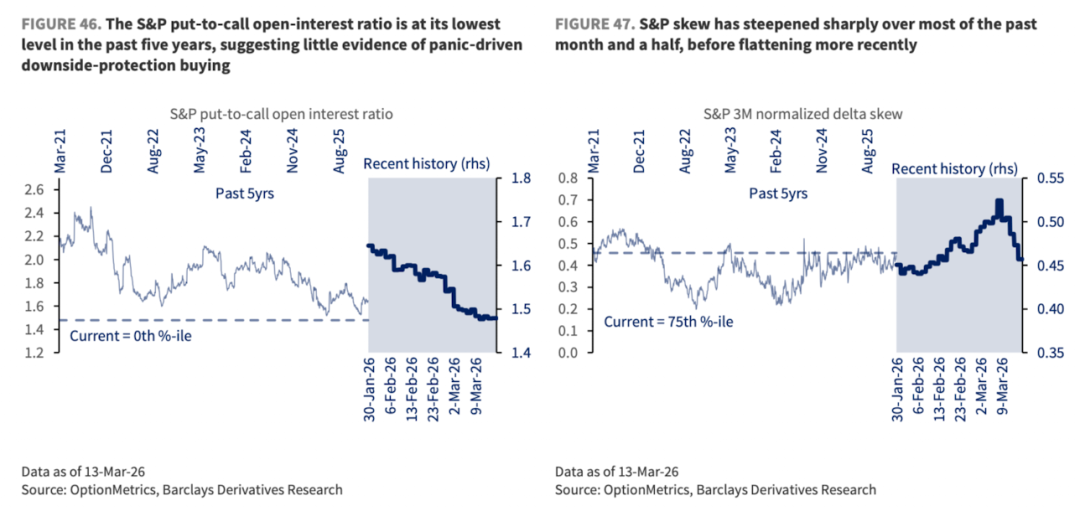

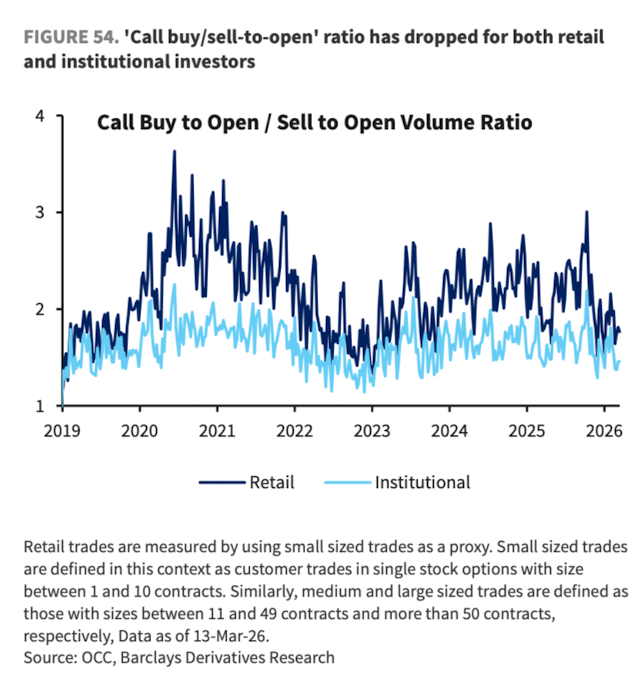

五、股票波动率与衍生品格局 1、尽管宏观风险再度主导市场,当前尚未出现恐慌迹象。过去一个多月,标普500指数偏斜度(skew)持续走陡(指put IV 与call IV 的差值变大),接近五年高位,但近一周有所平坦化。值得注意的是,这一走陡主要由看涨期权(call)的大规模卖出驱动,而非市场对下行保护(看跌期权)的需求上升——标普500看跌/看涨期权未平仓比率已降至五年最低,印证了这一点。

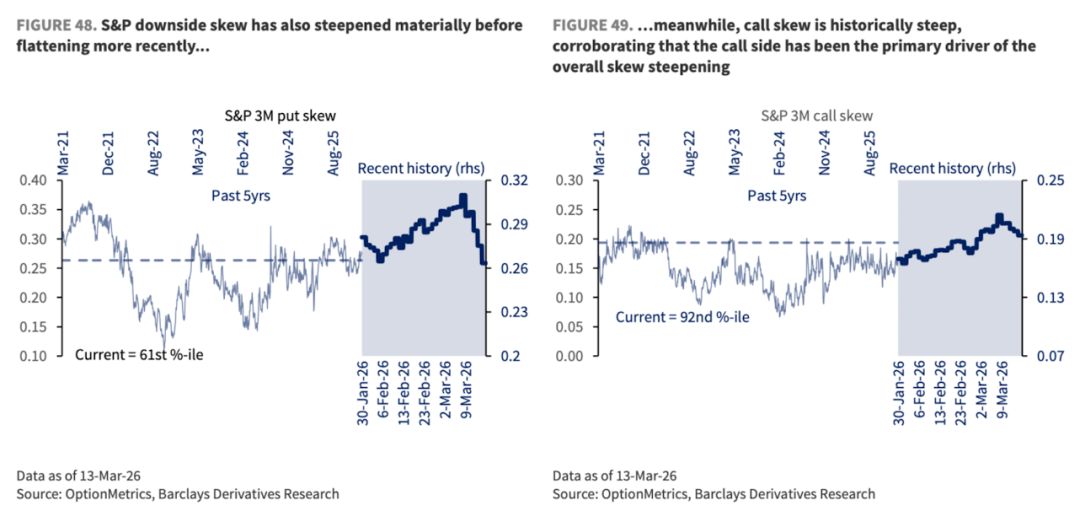

2、具体来看,下行偏斜度(Put Skew)在显著走陡后趋平,显示尾部下跌担忧已部分释放;而看涨期权偏斜度(Call Skew)创历史新高,反映大量机构或程序化交易者正积极卖出看涨期权(即做空波动率)。这表明,当前偏斜结构更多体现为“波动率卖方行为”,而非避险需求,暗示若市场反弹,隐含波动率可能快速回落。

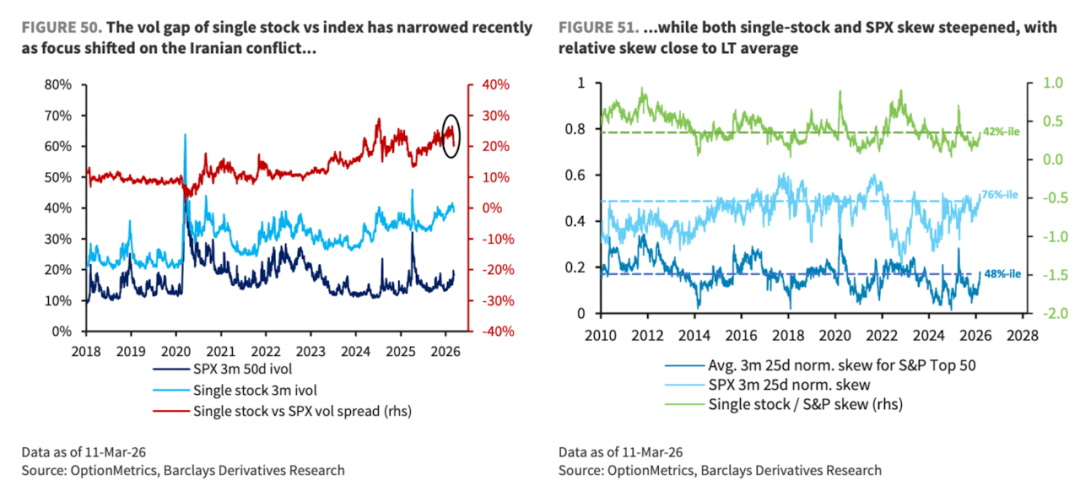

3、与此同时,伊朗冲突推动市场焦点从年初的个股特有风险(idiosyncratic risk)转向宏观与指数层面的系统性风险。这一转变体现在:标普500前50大成分股的个股隐含波动率与指数波动率之差显著收窄;个股与指数偏斜度同步走陡,显示尾部风险定价趋于一致。

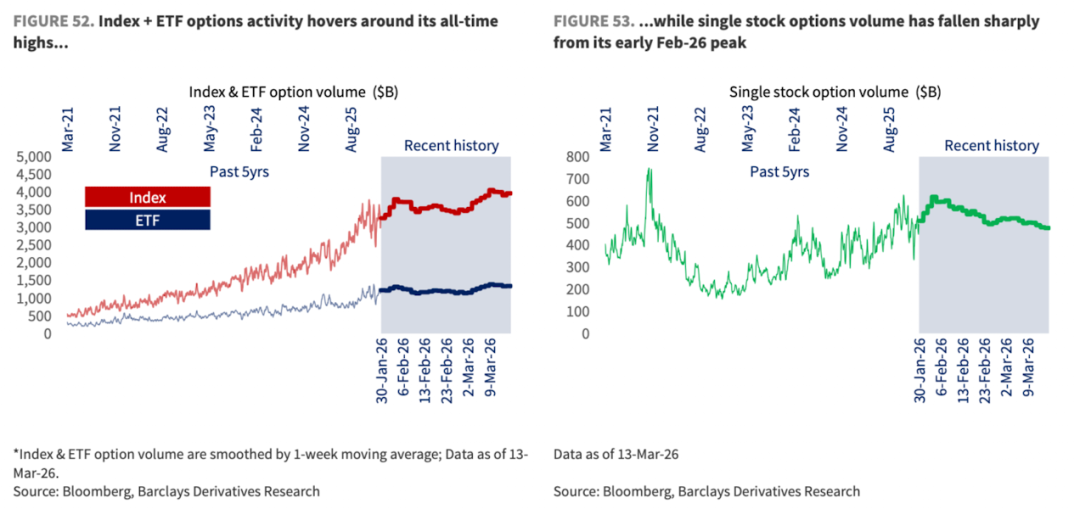

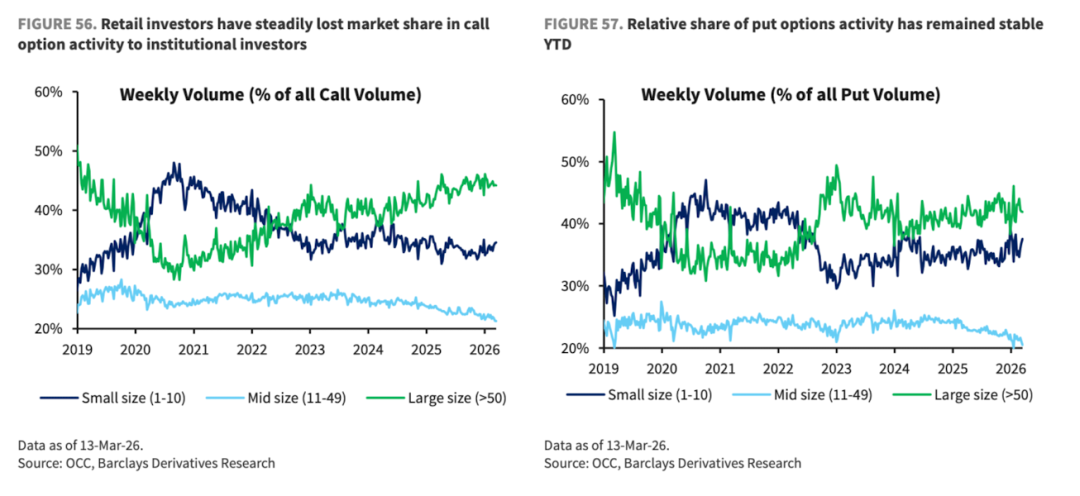

4、交易行为也发生结构性迁移:个股期权日均名义交易量自2月6188亿美元峰值下降约23%,而指数及ETF期权活动升至历史高位。

5、无论是散户还是机构,看涨期权买入/卖出开仓比均明显下滑,显示主动做多意愿减弱,进入观望阶段。其中,散户在看涨期权中的交易份额持续萎缩,但在看跌期权中占比稳定,表明其仍重视下行保护,却不愿押注上涨。

6、散户在看涨期权交易中的市场份额持续下降,在看跌期权交易中的相对份额保持稳定,散户仍关注“下行保护”,但不愿主动做多。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。