爱马仕大跌,抄底奢侈品的时机到了?

昨日,奢侈品股价大跌,爱马仕跌超5.8%,创去年4月7日以来最大单日跌幅记录! $爱马仕(HESAY)$

LV跌幅虽然不大,仅1.77%,但已跌至近年来低点,且已较历史最高点接近腰斩! $LVMH-Moet Hennessy Louis Vuitton(LVMHF)$

历峰集团、开云集团昨日跌幅双双超4.5%!

引发奢侈品股价大跌的主要原因是受中东冲突推高油价影响,市场对通胀、利率以及旅游业和可自由支配消费前景的担忧加剧。

从收入构成上看,中东并不是奢侈品主要阵地,约占全球销售总额的4%:

其中,历峰集团风险敞口最大,但也仅9%左右,LV约6%,爱马仕仅4%:

虽然收入占比不过,但恰逢中东地区处于开斋节,分析师预期中东地区的奢侈品销售额将下降10%,叠加高油价对其他地区的影响,预计会减少全球1.5%的销售额!

原本市场对今年的奢侈品市场就不太乐观,预期增速仅4%,现在有了中东战争这档子事,奢侈品是雪上加霜!

虽然目前的中东战局依然混乱,原油价格也在100美元以上,美联储也下调了今年降息次数,但从特朗普TACO的特性来看,一旦原油价格长期维持在高位,势必会面临较大的国内压力,从昨日特朗普表态不支持以色列轰炸伊朗能源设施来看,这场战争,大概率不会持续下去。

如果战事在几周内结束,通胀重新抬头的概率就较低,资本市场将有所修复。

最关键的是,爱马仕经过大幅回调后,此前高估值情况已有所回落,最新市盈率降至40倍,位于近10年来较低的位置:

早在2022年我便抄底过一次爱马仕,并于2023年5月完成清仓,获利1倍!当时清仓的逻辑是爱马仕估值偏高,市盈率高达60倍,考虑到奢侈品并非高增长行业,较高的估值恐是时间的敌人。

从后续走势来看,爱马仕虽然一度较我清仓的价格上涨了50%,但如今来看,又回落至我清仓价格下方,对于长期投资来说,这样的结局并不友好。

由此来看,再好的公司,也不值得在估值较高的状态下持有,而如今,奢侈品虽然面临利空消息,但估值端已经站在时间的这一边。

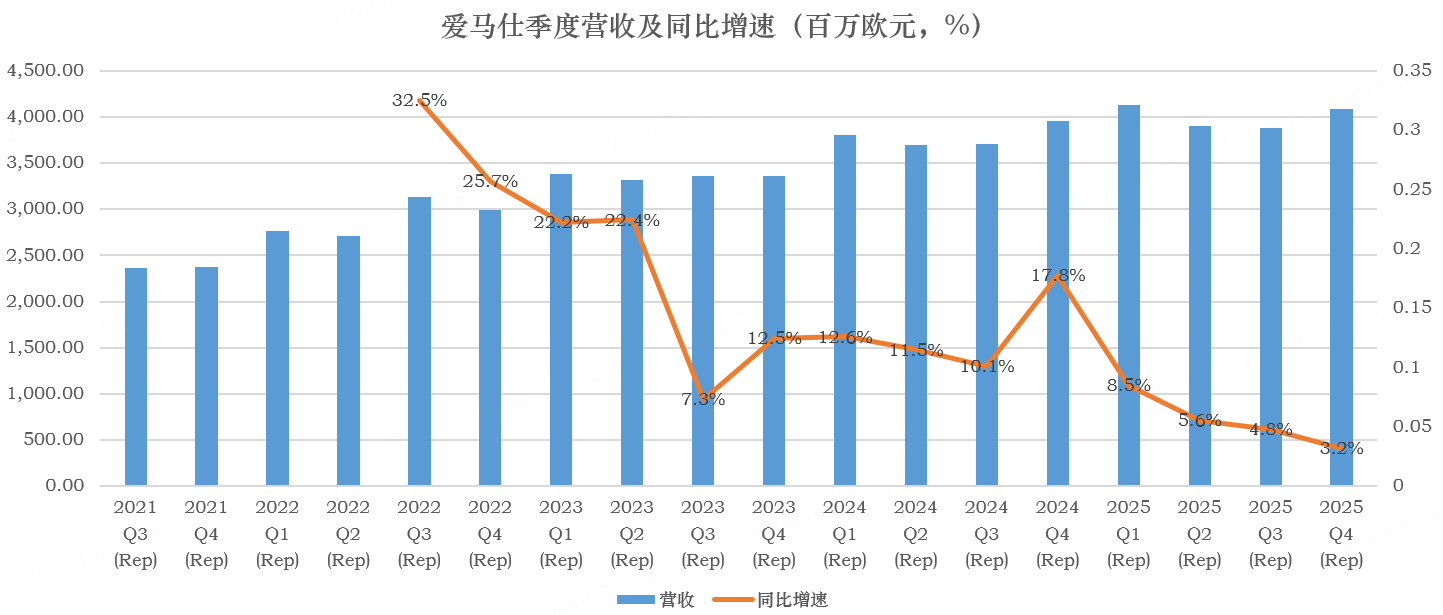

从业绩上看,爱马仕去年四季度营收同比增长3.2%,并不高,但去除汇率影响,增速在10%,还是不错的!

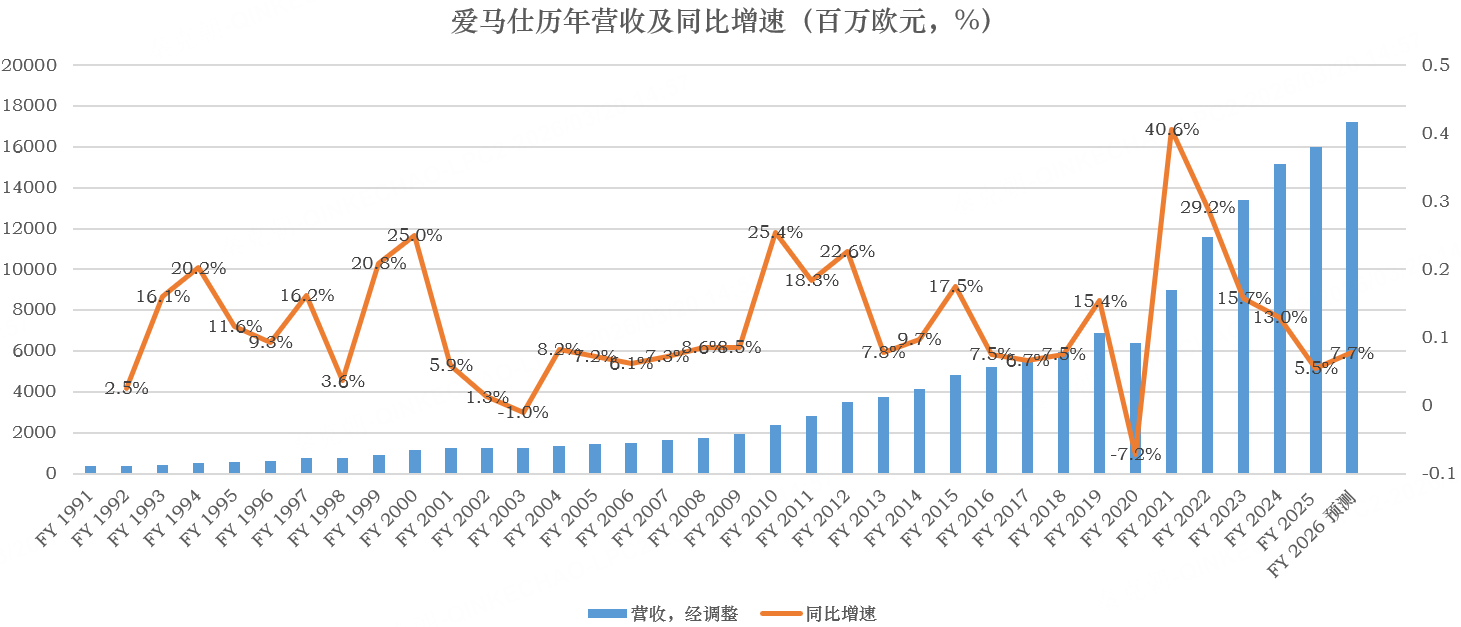

从历史上看,爱马仕年营收仅在2003年和2020年出现下滑,其余年份皆保持了正增长:

2003年的下滑是SARS(非典)病毒导致,2020年是因为新冠疫情,2008和2009全球金融危机期间,爱马仕营收并未收到影响。

业绩极具确定性的背后,是爱马仕在奢侈品行业处于绝无仅有的位置,一方面,爱马仕靠手工制作具备稀缺性,另一方面,爱马仕的产品年年涨价,叠加爱马仕客户是顶级富豪,而非普通中产,抗经济波动的能力更强!

如美国2025年加征关税后,爱马仕直接将产品提价近10%,预计今年将再次提价5%-6%!

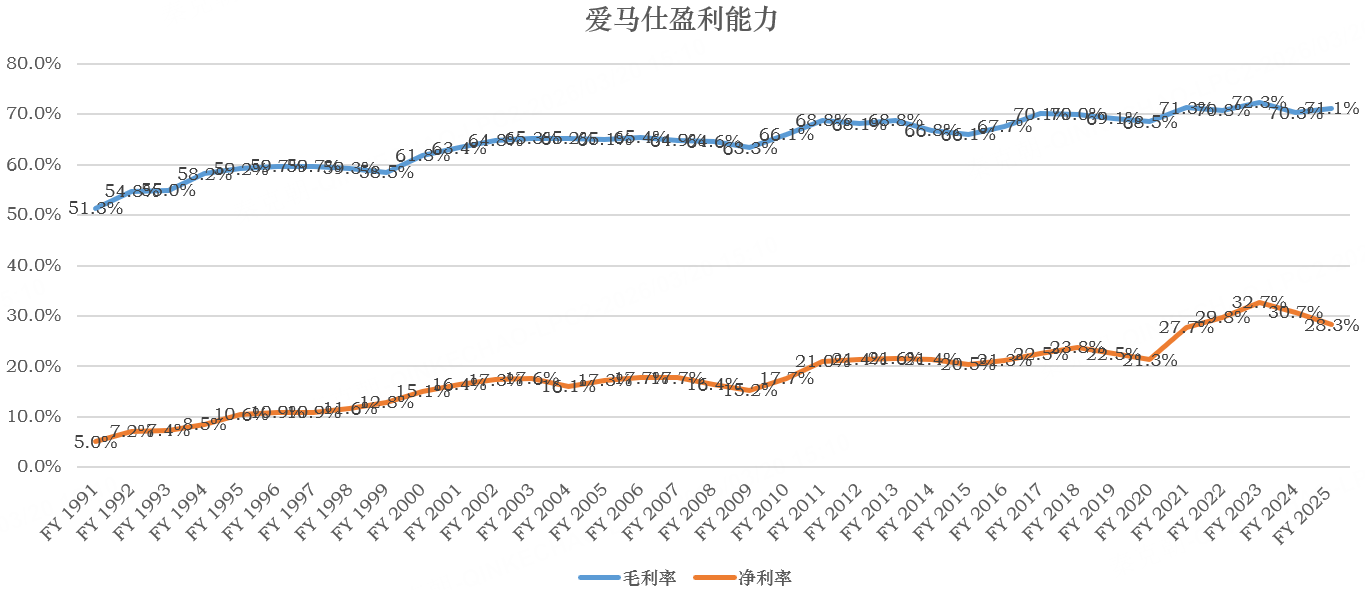

也因此,爱马仕能维持超高的盈利能力,2025年的毛利率71.1%,营业利润率高达41%,如果不是去年法国征收大型企业特别利润税,爱马仕的净利率仍将超过30%:

目前,分析师预期在不考虑汇率波动情况下,爱马仕在2028年前的年均复合增速约10%!

因此,爱马仕的确无法像AI概念股一样爆发,但业绩确定性极强,投资者能赚到的钱主要来自估值上的波动,而如今,爱马仕市盈率回落近年来较低的40倍,值得关注了。

我计划40PE\35PE\30PE分批买入,分摊中东局势及市场流动性风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TASOGARE·03-20爱马仕估值回落,分批买入稳赚!点赞举报