地平线2025年营收超37亿元,余凯:未来收入曲线有望更加陡峭,延续「量价齐升」

据IPO早知道消息,地平线机器人(以下简称“地平线”,9660.HK)于3月19日发布了截至2025年12月31日的全年业绩公告。

财报显示,2025年地平线全年营收37.6亿元,同比增长57.7%;毛利为24.3亿元,毛利率则继续维持在64.5%的高位。截至2025年12月31日,地平线现金储备超200亿元,为持续研发投入和生态扩张奠定了足够的基础。

在业务层面来看,地平线2025年全年芯片方案出货超400万套,同比增长38.8%,规模化交付能力领跑行业。

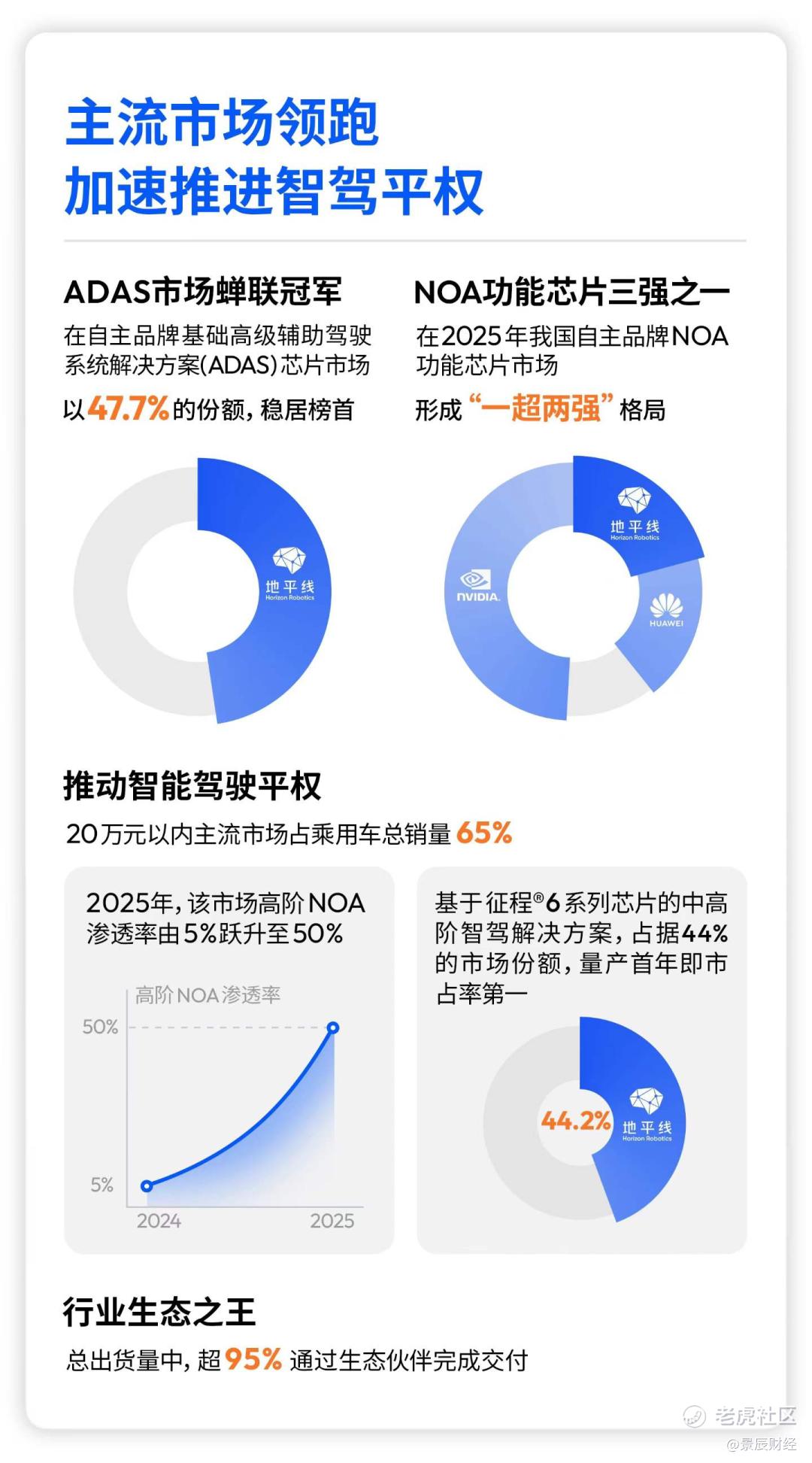

作为中高阶智驾方案普及的关键推动者,地平线2025年全年在自主品牌车企基础辅助驾驶解决方案(ADAS)市场中保持主导地位,以绝对优势的47.7%的市场份额稳居榜首。同时,在中高阶智能辅助驾驶市场,地平线的市场份额达14.4%的市场份额,与**的15.2%几乎持平,加之英伟达三者合计市场占有率高达近90%。地平线的中高阶智驾方案市场占有率44.2%位列第一,极大地推动了中国智能驾驶产业的高阶化普及。

值得一提的是,瑞银、高盛、摩根士丹利等国际大行近期均给予了地平线新的目标价——其中,瑞银认为,得益于中国汽车市场自动驾驶渗透率的提升以及地平线在高端应用领域份额的扩大,加之机器人应用领域的想象空间,瑞银给予地平线机器人“买入”评级,目标价为13.20港元;而高盛基于自动驾驶渗透率的加速以及地平线的计算方案在车企中的统治力,更是给出了15.3港元的目标价。换言之,地平线的股价仍有多达一倍的上涨空间。

中高阶出货量翻近5倍、ASP增超75%

HSD已成影响消费者买车决策的重要因素

值得注意的是,在业务规模和财务业绩高速增长的同时,地平线的营收更是在“高质量增长”。

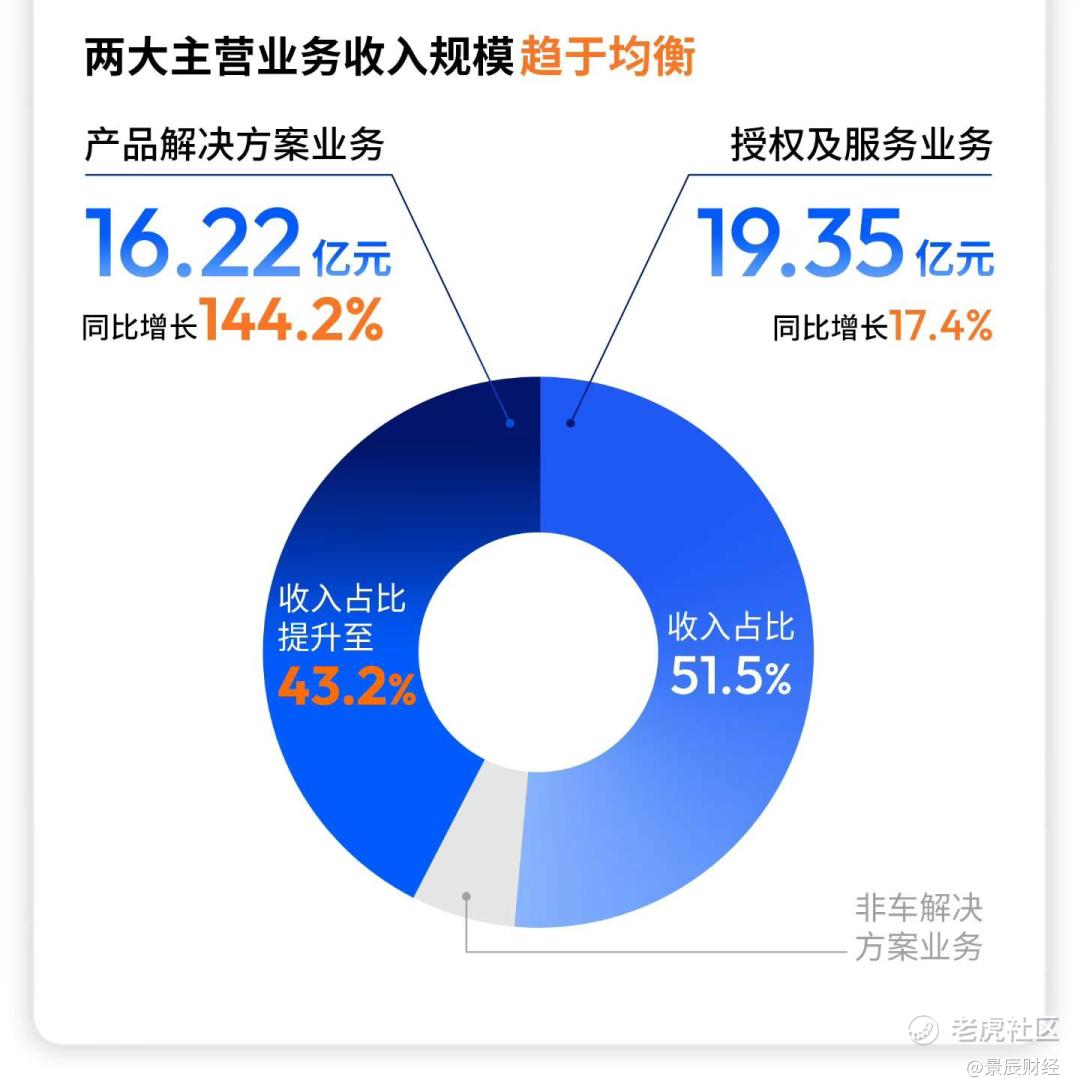

其一,从收入构成来看,两大主营业务基本已形成“五五开”的结构——其中,地平线汽车产品及解决方案业务的收入为16.2亿元,同比增长144.2%,在总收入的占比从2024年的28%提升至43 %,其主要由出货量的强劲增长以及单车价值量大幅提升推动;而授权及服务业务的收入则继续同比增长17.4%至19.4亿元。譬如,地平线的算法及软件栈现已成为辅助驾驶领域备受推崇的基础模型,并推动更广泛的OEM及生态系统合作伙伴采用其授权方案。2025年,国际最大的汽车零件集团之一开始采用地平线的算法及软件,成为其2025年前五大客户之一。

其二、地平线“量价齐升”的战略规划正在加速落地——2025年,随着征程6系列全面量产,支持NOA功能的中高阶智驾芯片方案出货达180万套,为2024年同期的近5倍,占整体出货比重提升至45%,贡献了超80%的产品及解决方案收入,且ASP亦同比增长超75%,这些数据均标志着地平线已成功卡位高价值市场核心腹地。

从产品力的角度来看,被誉为“中国版FSD”的HSD已同国内外多达10家车企品牌达成合作意向,获得超20款车型定点。

鲜为人知的是,地平线HSD一方面已成为影响终端消费者买车决策的重要因素——在2025年首发搭载HSD的车型上,把HSD作为核心配置的顶页配车型,销量占比高达83%;另一方面,消费者对于HSD使用粘性也非常之高——首搭地平线HSD全场景辅助驾驶系统的星途ET5和深蓝L06在11月上市,HSD量产上市8周便交付25000套;今年春节期间,星途ET5的智驾用户智驾里程比例达到了41%,意味着HSD的驾驶里程数快和人类司机持平,这一数据远超行业平均水平。

不可否认的是,高阶智驾普及如此之快,中国国内OEM和地平线是关键的推动者。毕竟,“高阶智驾平权”的本质,是供应链成熟的结果。目前,作为国内唯一满足全阶辅助智驾需求的量产方案,地平线征程6系列已成功将城区NOA带入15万元级国民车市场。2026年,基于单颗征程6M的城区辅助驾驶方案将普惠到7-10万元级车型。

这里需要指出的一点是,车企的智驾平权多从2025年下半年开始。这意味着,中高阶智驾芯片方案放量首年即斩获主流市场第一的地平线,在接下来有望实现更高速度的增长。

在业绩电话会上,地平线创始人兼CEO余凯博士就强调,站在今天这个时点,因为看到了未来强劲的产品周期,充沛的定点pipeline和下一代软硬件技术的领先性,地平线有信心在今年延续量价齐升的增长态势,并拉动未来数年收入平均增速达到60%,比过去的预期的增长曲线更加陡峭。

坚定押注软硬一体,以换取未来技术代差

以底层AI基座模型赋能更广阔的物理世界

当然,地平线还在坚持对技术长期投入以巩固自己的技术领先性。在地平线看来,HSD的成功量产和热烈的市场反响已证明其研发投入的成效,持续高强度的投入将进一步完善其车载基座模型并深化护城河,终极目标是将HSD打造成为所有大众市场消费者触手可及的标配。

在高阶智驾成为下一代车型不可或缺配置的市场背景下,地平线坚定押注软硬一体技术路径的研发投入,以换取未来技术代差。

余凯透露,地平线将会适时推出中国第一款舱驾融合全车智能体芯片(Agentic CAR SoC)和全车智能体OS(Agentic CAR OS)——Agentic SoC将提供充沛的ARM CPU、地平线BPU和GPU算力,及丰富的多媒体功能,是业界唯一的可以同时高效运行OpenClaw和HSD城区智驾的车载智能体芯片。Agentic OS将协助汽车成为超级智能和贴心的出行助理。“我们看到ARM CPU+Open Claw正在成为新的AI PC的标准,那么地平线推动的Agentic CAR SoC和Agentic CAR OS正在成为新的智能汽车的标准。”

这里不妨补充一点,舱驾融合已成为智能汽车的核心发展趋势,并已从初步的功能协同逐步向“舱、驾、云”全域协同的高阶形态迈进。据相关预算,舱驾融合量产车型将在未来五年内以约40%的复合年增长率增长,至2030年舱驾融合前装渗透率有望突破40%。

以此来看,地平线的技术路线再次走在了行业前列。

此外,地平线不久前正式发布了专为物理AI时代打造的新一代计算架构BPU——黎曼架构,其实现了关键算子算力10倍提升、高精度算子支持数量超10倍增加,并支持全浮点计算,面向大语言模型能效提升5倍。拉长时间线来看,从伯努利到黎曼,地平线BPU在十年间将计算性能提升了超过1000倍,其进化速度远超传统摩尔定律。

而地平线的下一代旗舰芯片征程7正在稳步推进,其将在BPU黎曼架构基础上实现新一代算力跃升,性能指标对标特斯拉新一代智驾芯片AI5,将助力基于更大规模AI模型的智能驾驶软件实现车载部署。

更进一步来讲,在当下这个物理AI(Physical AI)和智能体AI(Agentic AI)时代,得益于过去十年的技术沉淀以及超千万台产品的量产事件,地平线无疑是最有能力打造数字化基础设施的玩家之一。事实上,从成立伊始到今天,地平线始终聚焦并投资于物理AI的BPU计算架构及基础模型底座,汽车只是地平线第一个规模化应用的场景。

余凯在电话会上指出,地平线坚信HSD不仅仅是地平线打赢城区智驾的核心战略产品,也是未来通往L3/L4级别自动驾驶的技术底座,其底层的AI基座模型后续更会为机器人等行业赋能。“为此,我们主动、坚定地加大了相关研发投入,特别是针对云服务相关的训练费用。我们不惧怕高额的研发投入,相反,我们相信我们能通过持续的研发投入不断完善地平线的AI基座模型、构建深厚的护城河,并最终将L4/L5级别无人驾驶带入千家万户。”

可以期待的是,从“不造车的特斯拉”到“不造车和机器人的特斯拉”,地平线将不断研发、量产最好的技术,让少数人的尖端、成为多数人的日常,加速每家企业、每个用户进入物理AI和智能体AI时代。 $地平线机器人-W(09660)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- BelindaHaywood·03-20地平线这波太猛了!业绩炸裂,目标价翻倍稳了点赞举报