重申!500元以上的腾讯没有性价比,不看好减少回购加注AI

“投资等于出去赌马。我们要寻找一匹获胜几率是两分之一、赔率是一赔三的马。你要寻找的是标错赔率的赌局。你必须拥有足够多的知识,才能知道赌局的赔率是不是标错了。”

——查理·芒格

腾讯 $腾讯控股(00700)$ 在2月份500多快时候,财哥就发文不看好腾讯的赔率!!!

在那之后,腾讯在3月4号跌破了500元,印证了财哥的逻辑

而上一两周小龙虾爆火的时候,当腾讯股价再次站上500多港元时,市场又开始了熟悉的欢呼。

但财哥必须给你泼一盆冷水:当下的腾讯,就是一场“标错赔率”的赌局。

不是说这匹马不会赢,而是赌场给你开的赔率(股价),已经不值得你下重注了。

投资本质上是一场关于机会成本的游戏。

你的每一块钱,放在A公司,就意味着放弃了放在B、C、D公司的所有可能性。

今天,我们把腾讯放在这个天平上称一称,结论清晰得残酷:500元以上的腾讯,性价比已经输给了市场上其他同样确定、但赔率更高的选择。

一、估值透视:(绩前)20倍PE的腾讯,只是一匹“慢牛”

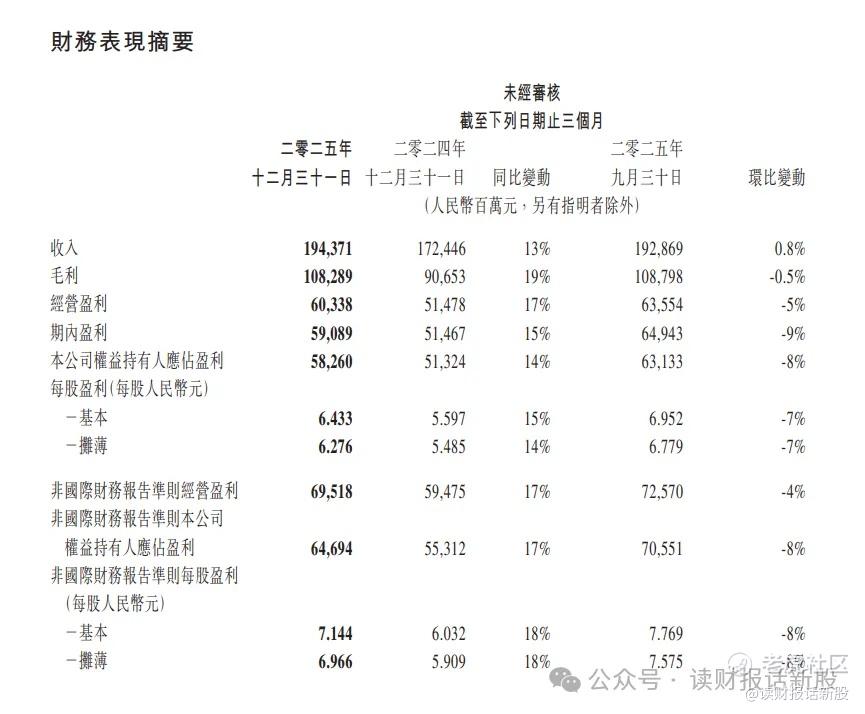

腾讯2025年Q4交出了一份不错的成绩单:

营收增长15%,净利润增长17%。在业绩前,市场给出了超过20倍的市盈率(PE)作为回应。

单看这个数字,似乎合理。

但一旦引入“机会成本”这个维度,一切就变了味。

我们来算一笔简单的账:20倍的PE,隐含的长期年化收益率是多少?

假设腾讯未来能保持15%的利润增长(这已经是乐观预期),20倍的PE买入,长期年化回报大概就在10%-15%这个区间。

这差吗?不差。

但对于追求高赔率的资金来说,这仅仅是市场的“平均水准”,而不是“超额收益”。

为什么?因为市场上有太多赔率更优的选择。我们直接对比:

泡泡玛特:

同样是20倍出头的PE(2025年业绩明牌),市场给的是未来两年40%以上的利润增速预期。

它的商业模式(IP打造与变现)简单、现金流强劲、用户粘性高,是一个正在加速的“潮流印钞机”。

英伟达:

虽然PE高达37倍,但市场给的是未来两年60%以上的利润增速预期。

更重要的是,它站在AI算力爆炸的绝对风口,其护城河(CUDA生态)在可预见的3-5年内,几乎无人能撼动。

看明白了吗?

投资不是选“好学生”,而是选“进步最快且确定性高的学生”。

腾讯是个稳定的“学霸”,每年考80分;

但泡泡玛特和英伟达,是能从80分快速冲到95分的“尖子生”。

在同样的估值水平下,后两者的“分数提升空间”所隐含的赔率,远高于腾讯。

老巴说过,他就像是一个打孔位的投资人,一生只有20次出手机会。你会把这珍贵的一票,投给一个“看起来不错”的标的,还是一个“看起来极好”的标的?

500元以上的腾讯,显然属于前者。

二、为什么我不看好腾讯牺牲回购去All in AI?

最近市场有种声音,认为腾讯应该像微软、谷歌一样,大幅增加资本开支,豪赌AI,甚至有人觉得为此牺牲股票回购也是值得的。

对此,我的观点极其明确:这对腾讯股东来说,将是一场灾难性的资本配置错误。

首先,腾讯这家公司的核心基因,从来都是复刻优化,而不是从零到一的创新。

腾讯过去二十年的成功,靠的不是颠覆性的技术创新,而是在已经被市场验证的赛道里,用维新和扣扣 的社交流量护城河,做微创新和细节优化,最终实现后来居上。

不管是早年的扣扣游戏,还是后来的维新支付、视频H,全都是这个逻辑。

但 AI 这个赛道不一样,技术迭代的速度太快了,从 Sora 到文生视频,从大模型到 AI Agent,半年一个技术风口,一年一次行业洗牌,完全是靠颠覆性创新驱动的赛道,腾讯的复刻基因,根本跟不上这个节奏。

你让一个擅长打阵地战的选手,去打瞬息万变的游击战,大概率是要吃败仗的,这从根上就不是腾讯的能力圈。

其次,从资本利用效率的角度来看,回购的性价比,远高于砸钱投 AI。

“买股票就是买公司,买公司就是买未来自由现金流的折现”,对于一家现金流充沛、没有大额刚性资本开支需求的公司来说,在股价合理或者偏低的时候回购股份,是对股东最负责任的行为,也是资本利用性价比最高的投资。

腾讯过去几年,每年都要花上千亿回购股份、注销股本,直接提升每股收益,给股东带来真金白银的回报。

但现在,腾讯要把本该用来回购的钱,砸到 AI 这个无底洞里。

我们不妨算一笔账,腾讯投 AI,一年要砸出去大几百亿甚至上千亿,这笔钱如果用来回购,按照 500 元的股价,一年能注销 2 亿股左右,直接提升每股收益 3% 以上,而且是无风险、确定性 100% 的回报。

而投 AI 呢?

别说 3% 的稳定回报了,能不能收回本金都是未知数,国内 AI 大模型赛道到现在没有一家公司实现了稳定盈利,全靠烧钱续命,你说这笔钱怎么花,才是对股东负责?

还有最核心的一点,AI 赛道是全巨头贴身肉搏的红海,腾讯在这个赛道没有任何独门秘籍,巨额投入大概率换不来超额收益,甚至连稳定的回报都拿不到。

将数百亿甚至上千亿资金砸向AI基础设施(如数据中心)。这需要面对:

天量的资本开支:建设成本惊人,且折旧飞快。

极度的不确定性:技术迭代风险巨大,今天重金投入的架构,明年可能就被颠覆。

惨烈的竞争:对手是现金更充裕、决心更疯狂的微软、谷歌、亚马逊。

这笔投资的未来自由现金流折现,在今天根本算不清楚,其预期资本回报率,远低于回购。

用一个比喻来说明:

你有一个每年稳定产生10亿现金的金矿(腾讯现有业务),现在你有100亿闲置资金。

选项A:用这100亿把金矿的一部分所有权买回来(回购),以后这10亿利润全归你。

选项B:把这100亿拿到隔壁从零开始勘探一个新矿(AI),成功率未知,且周围全是虎视眈眈的顶级勘探队。

理性的矿主会怎么选?

很多人跟我说,腾讯不投 AI,就会被时代淘汰,就像当年的马鞍制造商被汽车淘汰。

但我要跟大家说,芒格早就说过,技术的变化日新月异,高科技公司很难保住领先位置。

腾讯的核心护城河,从来都不是技术领先,而是 13 亿月活的维新社交关系链,是这个护城河给腾讯带来了源源不断的现金流,而不是什么颠覆性的技术。

你不去砸钱搞 AI 军备竞赛,守住自己的社交护城河,把钱分给股东,腾讯依然是那个能稳定赚钱的好公司;你非要去自己不擅长的赛道里赌命,反而可能分散精力,动摇自己的基本盘。

三、真正的机会:等待“黄金坑”,而非追逐“合理偏高价”

财哥必须澄清,我绝非看空腾讯。

恰恰相反,我认为腾讯是中国互联网最坚固的堡垒,其维新+扣扣的社交护城河、全球顶级的游戏研发与发行网络、伴随国民生活的金融科技生态,决定了它未来5-10年依然会是一个赚钱机器。

但“好公司”不等于“好股票”。

投资讲究的是“高确定性”与“好价格”的完美击球区。500元以上的腾讯,只是给出了一个“合理偏高的价格”,远未达到“诱人的价格”。

我对腾讯的态度始终如一:将其放在核心观察池,但绝不在当前价位有买入的想法

它的买点,只存在于市场系统性恐慌、或者其短期业绩不及预期导致股价大跌之时。

比如,如果因为宏观经济担忧或某个季度游戏收入波动,导致腾讯股价跌破15PE时,那时赔率将变得非常吸引人,才是值得“挥棒”的时刻。

在那之前,我们有太多更好的选择:

商业模式更简单纯粹的泡泡玛特,时代最强风口上的英伟达,乃至估值杀透后逐步显现价值的其他中国互联网龙头。

资本永不眠,它只会流向性价比最高的地方。

总结而言,投资是选择的艺术。

今天,在500元的价格面前,选择腾讯,意味着你选择了一条增长清晰但坡度平缓的“盘山公路”;而选择其他更高赔率的标的,意味着你有可能找到一条通往更高峰顶的“索道”。

两者的风险与潜在回报,一目了然。

记住芒格的话:寻找标错赔率的赌局。

现在的腾讯,赔率是对的,甚至有点偏贵。而我们投资者的任务,就是耐心等待,直到那个赔率明显出错的时刻,狠狠下注。

在此之前,守住现金,或者把它放到赔率更优的赌桌上,才是对自己血汗钱最大的负责。

正股私蜜圈近期更新文章:

《加仓XX港股,股息率12%以上》

《泡泡玛特三月第二周数据跟踪》

《成长股研究专题开栏》

《某超级成长股,实时PE21倍,动态PE13.2倍》

《历次地缘冲突下资产价格表现的复盘》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 股票小买卖·03-21精彩而且我估计腾讯的ai投入是应用层的投入,而不会去卷基础模型。在微信这个离用户最近的会话框和生态中,ai应用是很容易变现的。1举报

- 隔壁老王01·03-21认知太低 还写这么多字 什么狗屎逻辑 那按你逻辑茅台也是40%增速 还有谁说all in的 你说的?1举报

- 轻割慢无·03-20泡泡玛特,英伟达都不是理想的赔率对比,假如你说的谷歌我觉得会有更多的认同1举报

- 张 健·03-23腾讯现在每天进账21亿,想想十年之后,依然是中国最赚钱的公司点赞举报

- 股票小买卖·03-21越是大资金, 越在乎确定性的盈利。而不是你说的赔率高点赞举报

- 暴涨暴赚·03-20完蛋 我为什么不割肉点赞举报

- 来了老弟呀·03-23又狗叫点赞举报