三月FOMC会议之后,要关注什么?

主要观点前瞻

美东时间3月18日周三,美联储如期将联邦基金利率的目标区间继续保持在3.50%至3.75%不变,这是美联储截至去年末连续三次降息后连续两次FOMC会议暂停降息。本次美联储议息会议吸引着全球投资者的目光,我们认为此次美联储议息会议需要关注以下4个方面的主要内容:

1)宏观叙事已从就业主导切换至通胀主导。本次议息会议公布前,美国PPI数据超预期上涨已经显示美国通胀压力本就顽固。本次议息会议则明确向通胀倾斜,直言“如果我们没有看到这种通胀改善,那么就不会出现降息”。

2)通胀观察窗口期已至。美联储当前对能源价格的影响仍持谨慎观察态度,后续地缘局势的演变、高油价的持续时长,以及未来几个月油价对美国通胀、经济基本面的实际冲击,将成为美联储政策观察的重要窗口期。

3)降息预期明显抢跑。点阵图中位数显示,本次会议与上次会议对2026年的降息预期变化不大,但金融市场的降息预期已出现明显的抢跑降温。在整体局势不明朗的前提下,后续通胀数据的表现可能会引发降息预期的折返跑。

4)澳洲加息不构成全球加息周期信号。从历史规律与澳洲自身基本面来看,澳洲联储的加降息行为,并非全球大部分央行加息的领先信号,其政策调整更多基于自身经济基本面。当前美国就业市场仍显脆弱,且油价对通胀的冲击尚未明确,并不具备美联储仓促加息的条件。

本次会议对于A股的影响,主要通过降息预期的变化,从情绪、资金、政策三个层面传导至A股市场,对A股形成压制。不过我们认为对于后续走势,市场逐步消化中东冲突长期化带来的冲击后, A股交易逻辑预计将再度回归国内经济基本面与政策导向,A股中长期向好的核心方向依然稳固。短期外部扰动反复,市场尚未充分定价中东冲突冲击,叠加市场情绪、量能有待修复,预计股指延续震荡调整,沪深300指数因消费政策利好信号以及期指基差历史极低位置具有相对优势。

宏观叙事从就业主导切换至通胀主导

回顾去年年底至今年年初,全球金融市场的核心交易逻辑围绕美国就业市场疲软展开——就业数据持续下修、非农数据超预期走弱,直接对美元指数形成明显压制,市场对美联储降息的预期一度升温。但这一逻辑在1月美联储议息会议后出现边际变化,当时会议内部出现巨大分歧,部分官员开始讨论加息可能性,核心诱因正是对通胀反弹风险的担忧,而美元指数也自此次会议后开启趋势性上涨,为本次叙事切换埋下伏笔。

从美联储对通胀与就业的表述变化,可清晰看出叙事重心的转移:1月会议中,美联储表态“通胀的上行风险和就业的下行风险都有所减弱,但这些风险依然存在”,对两者均保持关注;而本次议息会议则明确向通胀倾斜,直言“如果我们没有看到这种通胀改善,那么就不会出现降息”。

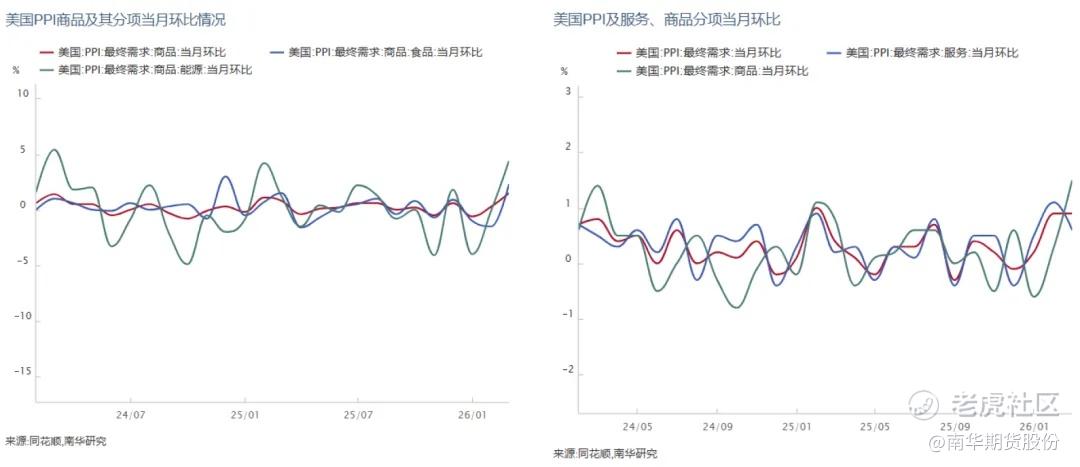

市场对这一叙事转向的反应尤为敏感,本次议息会议公布前,美国PPI数据超预期上涨引发资产价格的波动,其核心原因在于:2月PPI数据未受中东地缘冲突带来的原油价格上涨影响,商品PPI环比成为此次数据超预期的主要支撑,其中食品商品、能源商品分项均呈现大幅增长态势。值得注意的是,当前美国服务通胀已出现一定降温迹象,商品通胀已成为影响整体通胀的核心分项,这也显示了,在没有高油价的扰动下,美国通胀压力本就顽固,这也解释了市场为何对本次PPI数据反应强烈。

尽管PPI上行的确定性较高,但其能否顺利传导至CPI端、是否仅由企业承担高成本压力,仍需后续数据进一步验证。

通胀观察窗口期已至

当前中东地缘冲突向持久战演变的概率持续上升,进一步强化了全球通胀叙事。国际油价持续创下新高,直接推动市场对美联储降息预期不断后移。本次议息会议中,鲍威尔对地缘冲突引发高油价的态度,成为市场关注的核心焦点。

从美联储的表态来看,其当前对能源价格的影响仍持谨慎观察态度:认为能源价格短期内会推高整体通胀,但长期对经济的影响范围、持续时长仍难以评估,需进一步跟踪数据。从现实背景来看,当前地缘局势的不确定性较高,美联储此前依赖的经济数据尚未体现出油价上涨带来的实质性冲击,且地缘冲突后续走势不明朗,在此背景下,美联储暂不宜盲目调整政策,避免过早打破全年政策框架与降息预期。后续来看,地缘局势的演变、高油价的持续时长,以及未来几个月油价对美国通胀、经济基本面的实际冲击,将成为美联储政策观察的重要窗口期,也是市场预期加剧波动的关键阶段。

降息预期明显抢跑

本次议息会议上,鲍威尔的表态释放出温和鹰派信号,“下一步政策可能是加息”的可能性在本次会议中被讨论,这一表述被市场解读为鹰派倾向,但鲍威尔指出当前利率处于“中性利率区间的较高端”、“略微具有紧缩性”,同时强调,加息并非基准情形。结合当前经济环境来看,在经济前景尤其是地缘战局不明朗的背景下,这种表述更多是美联储的预期管理手段,并非意味着美国当前已具备加息的基本面支撑。整体而言,本次会议基调略带鹰派,且未对地缘冲突的潜在影响做出前瞻性判断,仍以当前美国经济数据为核心决策依据。

点阵图中位数显示,本次会议与上次会议对2026年的降息预期变化不大,但金融市场的降息预期已出现明显的抢跑降温——年内降息一次的概率已降至18.7%。后续需重点关注,若高油价持续抬升商品通胀,不排除年内不降息成为市场主流预期的可能;同时,在整体局势不明朗的前提下,后续通胀数据的表现可能会引发降息预期的折返跑。

澳洲加息不构成全球加息周期信号

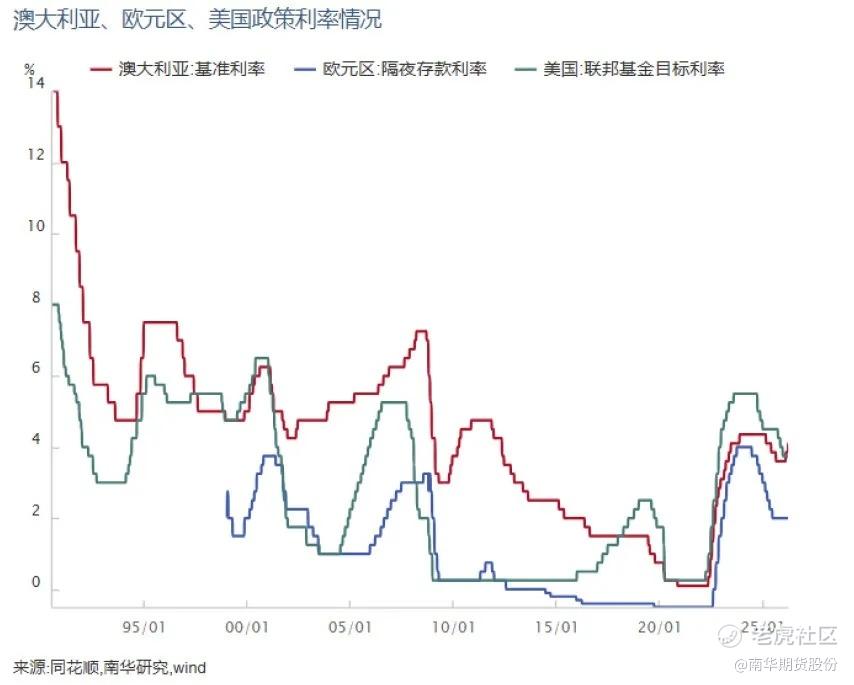

近期澳洲联储重启加息的行为引发全球投资者关注,市场普遍担忧此举是否意味着全球主要央行将开启新一轮加息周期。但从历史规律与澳洲自身基本面来看,这种担忧缺乏支撑——澳洲联储的加降息行为,并非全球大部分央行加息的领先信号,其政策调整更多基于自身经济基本面。

澳大利亚作为典型的“商品国家”,国内经济状况与大宗商品走势高度相关。当前大宗商品价格持续上涨,给澳大利亚带来了较大的通胀压力,且通胀性质已从暂时性因素转变为结构性压力:私人需求增长快于预期、产能压力超出此前评估,叠加劳动力市场依然紧张、工资收入增长强劲,进一步支撑了服务业通胀的粘性,这也是澳洲联储不得不重启加息的核心原因。

对比美国基本面来看,当前美国就业市场仍显脆弱,且油价对通胀的冲击尚未明确,并不具备美联储仓促加息的条件。只有当后续出现更强劲的美国经济基本面数据、更具韧性的就业市场以及更高的通胀预期时,才有可能成为美联储开启加息的重要时点。

降息预期变化对国内股指的影响

美联储降息预期的变化,或将从情绪、资金、政策三个层面影响A股走势。在情绪层面,降息节奏延后削弱了全球风险资产的估值支撑,投资者对高估值成长板块估值合理性产生担忧,风险偏好整体下行,A股盘面呈现出防御性板块抗跌、成长板块调整的结构性分化态势,市场交投情绪趋于谨慎,观望氛围浓厚。在资金层面,降息预期降温推动美元指数上行、美债收益率走高,跨境资本的全球配置偏好再度转向美元资产,北向资金波动加大,阶段性流入力度减弱,A股市场增量资金补充受限,存量博弈格局进一步强化,两市成交额难以有效放大。在政策层面,此前市场普遍预期美联储较快降息将带来中美利差持续收窄,有效缓解人民币汇率波动压力,为国内央行打开降准、降息等总量宽松政策空间,而随着美联储降息节奏大幅放缓,国内货币政策在保持流动性合理充裕的同时,需要兼顾外部均衡,总量宽松的力度与节奏被迫趋于谨慎,难以快速出台强刺激举措,市场对国内流动性大幅宽松的预期随之降温,进一步制约了市场整体上行的动力。

不过我们认为对于后续走势无需过度悲观,市场正在逐步消化中东冲突长期化带来的冲击,外围扰动的影响减弱后A股交易逻辑预计将再度回归国内经济基本面与政策导向。最新美联储点阵图显示,2026年和2027年各降息一次,每次幅度25个基点,且没有任何政策制定者倾向于在今年加息,这意味着本轮降息预期调整仅为节奏延缓,并非政策转向,国内流动性宽松格局以及稳增长、扩内需、发展新质生产力的利好政策预期托底逻辑并未改变,A股中长期向好的核心方向依然稳固。

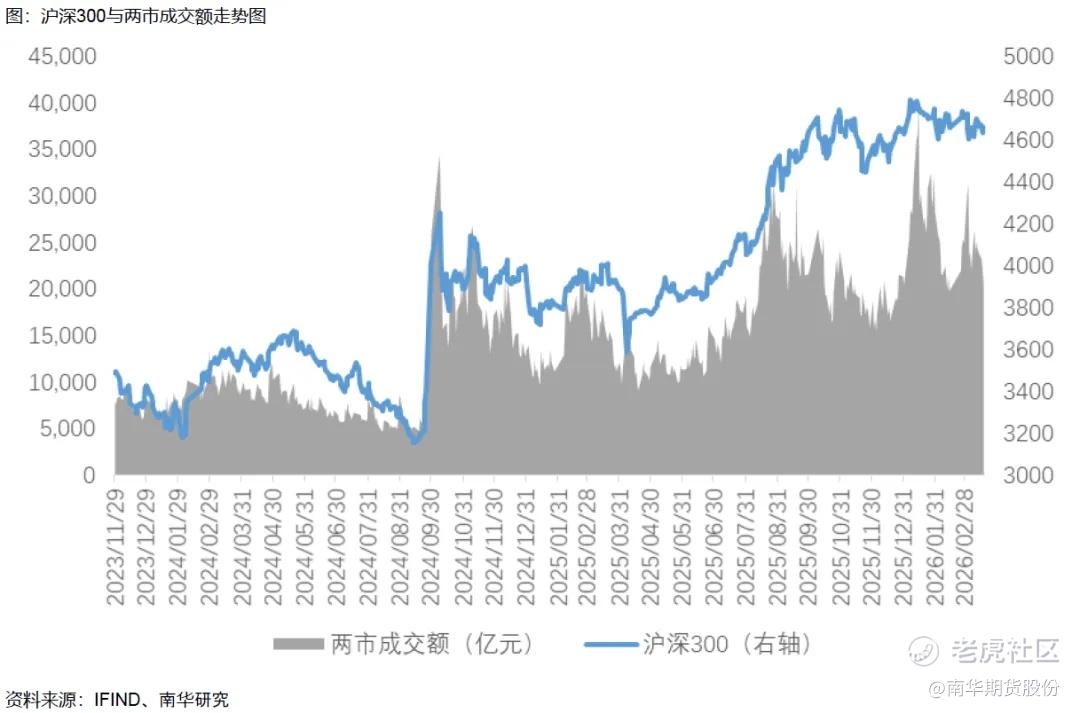

在此背景下,A股短期大概率延续震荡调整走势。一方面,中东冲突的不确定性仍未完全消除,市场尚未充分定价其长期化带来的通胀与流动性风险,外部扰动仍可能反复出现;另一方面,从本轮牛市前期上涨规律来看,每一次有效上行都伴随着成交量能的显著抬升,呈现量价齐升的健康态势,而当前两市成交额中枢持续下行,增量资金入场意愿不足,存量博弈特征明显,市场缺乏足够的上行动能支撑指数持续走高。更值得关注的是,受中东冲突冲击,IF、IC成交量加权平均基差均跌至近五年10%以下的历史极低水平,充分反映出当前市场情绪依旧低迷,投资者信心有待进一步修复,短期难以形成趋势性上涨行情。

$沪深300(000300.SH)$ $深证成指(399001)$

综合来看,短期股指预计将以震荡整理为主,指数风格层面延续分化格局。流动性预期边际收紧对估值敏感的中小盘股指影响更为显著,而大盘股指的防御属性将进一步凸显,展现出更强的抗跌性。同时,当前政策端释放出强烈的提振消费信号,消费板块有望迎来政策与基本面的双重支撑,沪深300指数中消费板块占比较高,叠加IF基差处于历史低位,后续修复空间更大,因此IF相对表现或更占优。操作层面,在市场情绪未完全回暖、主线尚未明确之前,可关注多IF空IM的跨品种套利机会,把握大小盘风格分化带来的相对收益。

作者:南华研究院 潘响Z0021448、廖臣悦Z0022951

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。