SiC龙头瀚天天成招股!**哈勃加持,该冲还是观望?

核心提要:港股打新圈炸了!顶着“全球SiC外延龙头”“**哈勃持股”“国产替代标杆”三大光环,瀚天天成正式启动港股IPO招股!这只曾折戟科创板、如今转战港股的第三代半导体巨头,一边是全球市占超30%的绝对优势,一边是净利润暴跌、毛利率腰斩的尴尬,普通打新人到底该冲一手,还是冷静观望?看完这篇,不踩坑、不盲目!

先上重点:招股核心信息(打新人必看)

老铁们,打新先看门槛和关键信息,别盲目跟风,先把基础信息摸透!

核心指标 具体信息

发行价 76.26港元/股

入场费 3851港元(一手就能参与,门槛不算高)

发售规模 全球发售2149.21万股

保荐人 中金公司(独家保荐,稳盘能力有保障)

基石投资者 厦门先进制造业基金,认购约7.75亿港元,占比47%,锁仓6个月

绿鞋机制 有(护盘buff加持,降低破发风险)

先吹爆优势:这只新股,到底强在哪?

能被称为“打新硬菜”,瀚天天成的优势确实够能打,尤其是在SiC这个热门赛道,几乎手握“王炸”筹码!

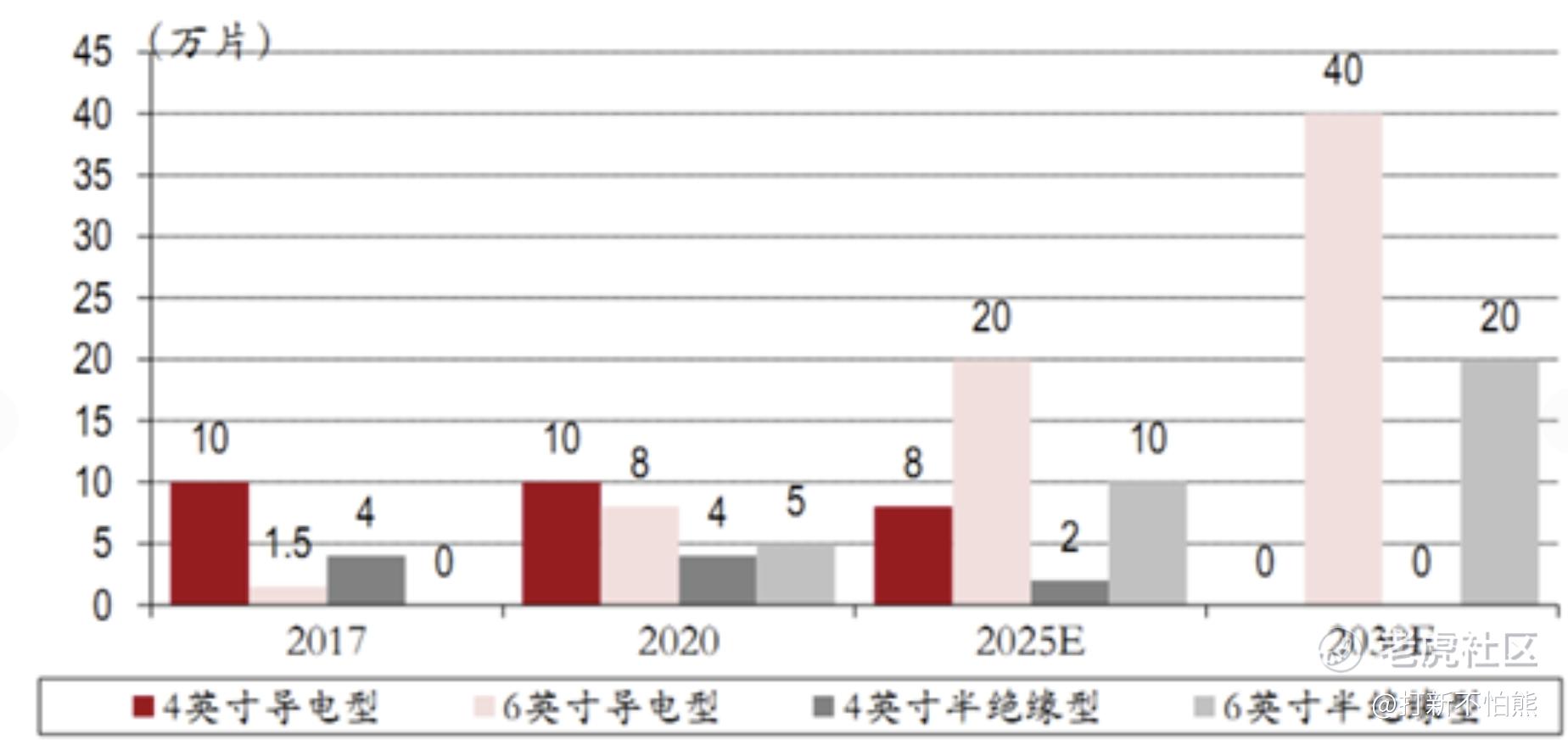

1. 赛道天花板高,长期稳赚的概率大

SiC可不是普通赛道!作为第三代半导体的核心材料,新能源汽车、光伏储能、AI算力中心、智能电网,全离不开它,妥妥的国家重点扶持的战略产业,政策红利拉满。

根据行业数据测算,2024-2029年中国SiC外延晶片市场复合增长率高达37.3%,比全球增速还高,当前渗透率仅4.9%,未来成长空间直接拉满。瀚天天成作为行业龙头,妥妥能吃到行业增长的第一波红利,长期逻辑没问题。

放一张SiC行业增长趋势图,感受下这个赛道的爆发力👇

2. 全球龙头实锤,同行根本追不上

别吹虚的,看硬数据:自2023年起,按年销售片数算,瀚天天成就是全球最大的SiC外延晶片供应商,2024年全球市占率超30%,远超第二名,相当于“行业老大”的地位,根本动不了。

技术上更是碾压同行:中国首家实现3英寸、4英寸、6英寸、8英寸SiC外延晶片批量供应的厂商,还牵头制定了全球首个SiC外延SEMI行业标准,2025年底更是全球首发12英寸SiC外延晶片,技术壁垒直接拉满,别人想模仿都难。

更牛的是客户资源:全球前5大SiC功率器件巨头,4家都是它的客户;前10大里占了7家,客户粘性极高,抗行业波动的能力比同行强太多。

3. 强背书+护盘机制,破发风险可控

打新人最关心的破发问题,瀚天天成给出了“双保险”:

一是基石+机构背书:厦门国资牵头的先进制造业基金锁仓近一半发行量,**哈勃持股4.03%,还有华润微电子、厦门高新投等国资和产业资本加持,机构都敢重仓,咱们普通打新人也能多一份底气。

二是中金保荐+绿鞋机制:中金作为独家保荐人,稳盘能力不用多说;加上绿鞋机制,能有效对冲上市首日的抛压,大大降低破发概率,这也是这只新股最吸引人的点之一。

4. 财务底子稳,抗风险能力在线

虽然短期业绩承压,但公司的财务结构很稳健:资产负债率从2022年的59.9%,一路降到2025年前三季度的31.8%,负债越来越少;截至2025年9月,现金及等价物有18.33亿元,现金流充裕,足够支撑研发和扩产,比很多同行抗风险能力强。

泼盆冷水:这些风险,千万别忽视!

优势再大,也不能盲目冲!瀚天天成的劣势同样突出,尤其是这几点,堪称“打新雷区”,一定要看仔细!

1. 业绩“过山车”,净利润暴跌、毛利率腰斩(最核心风险)

这是最致命的问题!2022-2024年,营收从4.41亿飙升到11.43亿,又直接回落至9.74亿;2025年前三季度更惨,营收同比暴跌33.8%,净利润直接暴跌82.1%,近乎腰斩!

毛利率更夸张,从2022年的44.7%,一路跌到2025年前三季度的25.6%,四年缩水近20个百分点。核心原因就是行业价格战太激烈,6英寸、8英寸SiC外延片均价跌幅都达到66%,赚的钱越来越少。

2. 盈利全靠政府补助,没补助就亏损

表面上看,公司一直保持盈利,但其实是“虚盈实亏”!2024年政府补助高达1.03亿元,占当年净利润的62.4%;2025年前三季度补助也超5000万元。

说白了,要是没有政府补助,瀚天天成2024年就会亏损,2025年亏损幅度还会更大,这种盈利模式根本不可持续,一旦补助减少,业绩只会更惨。

3. 估值高到离谱,短期上涨空间有限

按发行价算,瀚天天成上市市值约325亿港元,对应2024年市盈率约197倍;就算按经调整净利润算,市盈率也有100倍!

对比同行:A股天岳先进PE约60倍,港股天域半导体PE还是负的,瀚天天成的估值直接翻倍,明显偏高,短期根本没有上涨动力,甚至可能出现估值回调。

4. 客户+供应商“双集中”,经营风险拉满

2024年,公司前五大客户贡献了81.2%的收入,前五大供应商占比高达83.3%,其中单一客户收入占比超40%!

这种格局太危险了:一旦大客户缩减订单、转向竞争对手,或者核心供应商供货出问题,公司营收会直接被腰斩,抗风险能力太差,相当于把“命门”交给了别人。

5. 行业处于底部,短期业绩难反转

当前SiC行业正处于去库存周期,下游新能源汽车、光伏储能需求不及预期,产能过剩导致价格战持续,行业洗牌还在继续。

根据行业预测,要到2026年下半年,行业才有望恢复,这意味着瀚天天成2026年上半年业绩还会继续承压,短期很难看到反转信号。

另外,这只股曾折戟科创板,当时因为合规、盈利等问题主动撤回,虽然现在转战港股通过了18C章绿色通道,但股权瑕疵、专利匹配度等潜在合规风险,还是不能忽视。

最后提醒一句:本文仅作打新分析,不构成任何投资建议,所有操作请遵循监管要求和富途平台规则,量力而行,打新有风险,入市需谨慎!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- CareyDunlop·03-24精彩毛利率砍半还冲?等价格战结束再说!点赞举报