汽车盈利、手机“量价齐跌”,小米史上最强年报喜忧参半

汽车稳了,手机慢了。

来源:直通IPO,文/王非

小米,交出史上最强年报。

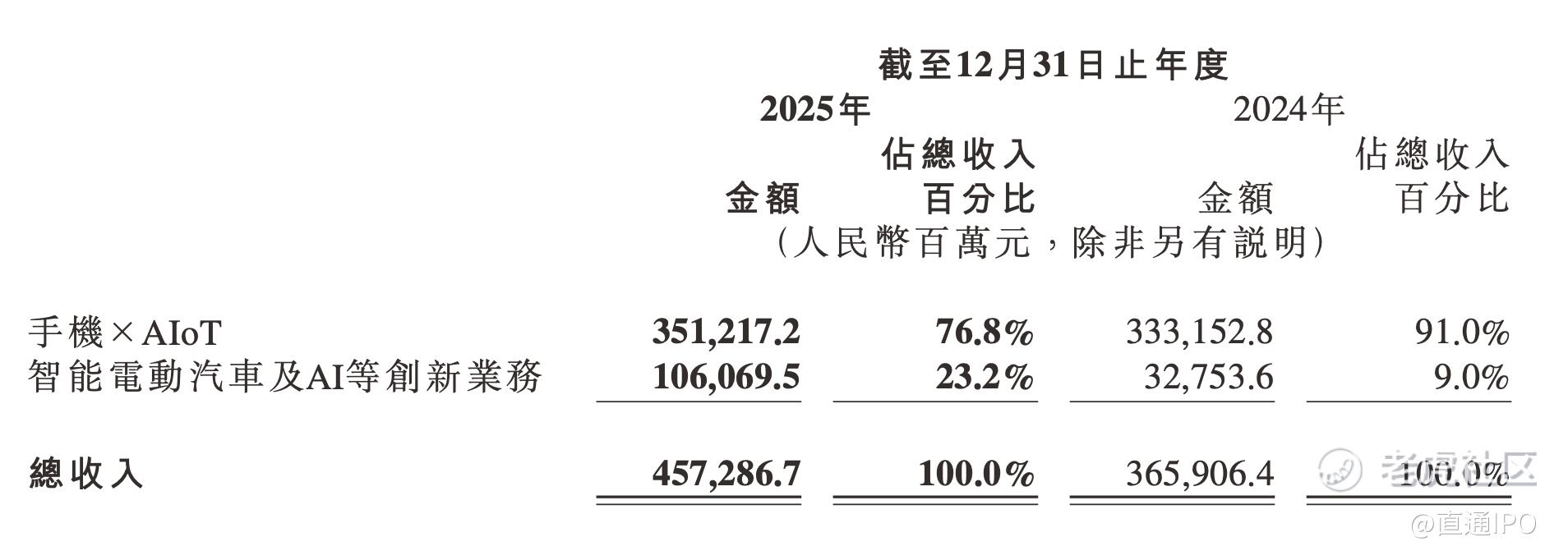

3月24日,小米集团发布2025年财报,再次刷新业绩数据:总收入4573亿元同比增长25%,首次突破4000亿元大关;经调整净利润392亿元同比增长43.8%,同样创下历史新高。

值得一提的是,小米最受关注的汽车业务,收入首次突破千亿,且智能电动汽车及AI等创新业务整体实现了9亿元的全年经营收益。就在3月19日,小米还刚刚发布了新SU7,然而市场情绪,却是从狂热转向谨慎甚至悲观。新车发布不到一周,其市值已跌去千亿港元。

此次亮眼年报的发布,也没能大幅扭转颓势。今日,小米微跌开盘,盘中短暂回升后,开始震荡下行。截至收盘,小米微涨0.37%报32.8港元,总市值8506亿港元。

来源:百度股市通

市场用脚投票的背后原因,是小米难言乐观的Q4表现:单季收入1169亿元,同比增长仅7.3%,增速较前三季度明显放缓;经调整净利润63亿元,同比下降约24%。具体而言,手机毛利率因内存涨价跌至8.3%,IoT收入同比下滑20%,手机、IoT两个业务的经营利润同比下降六成。

对于业绩波动,雷军客观说明,受核心零部件成本上涨、行业竞争加剧等因素影响,第四季度经调整净利润同比下滑23.7%。他表示,小米将积极应对行业挑战,持续优化产品结构,提升核心竞争力。

不可否认的是,小米依靠传统业务为造车输血的路子,有些力不从心了。在手机“量价齐跌”的大背景下,汽车尚未长成核心动力引擎,自我造血能力仍待加强。而这,也是2026年,小米需要好好解答的长期课题。

造车收入首破千亿并实现盈利,但毛利率、ASP环比下滑

小米汽车,无疑是雷军“大喜”的一面。

2025年报显示,小米汽车的交付量约41.11万辆,同比增长200.4%。伴随更高端的Xiaomi SU 7 Ultra及Xiaomi YU 7开启交付,小米汽车ASP(平均销售价格,Average Selling Price)由2024年的每辆23.4479万元上升7.1%至2025年的每辆25.1171万元。强劲的销售表现,直接带动小米智能电动汽车收入,由2024年的321亿元增加221.8%至2025的1033亿元,毛利率则由2023年的18.5%上升至2025年的24.3%。

来源:小米年报

除了汽车销售的直接收入外,小米还通过售后服务、配件销售及汽车金融服务收入,在2025年创造了28亿元的其他相关业务收入,同比2024年的7亿元增加324.2%。

2025年Q4,小米智能电动汽车收入由2024年的163亿元增加122.0%至363亿元;交付量由2024年的6.9697万辆增加108.2%至2025年的14.5115万辆;ASP由2024年的每辆23.4322万元上升6.6%至2025年的每辆24.9846万元;智能电动汽车及AI等创新业务分部毛利率由2024年的20.4%上升至2025年的22.7%;其他相关业务收入由2024年的3亿元增加190.7%至2025年的10亿元。

收入、交付量、ASP、毛利率、其他相关业务普涨之下,小米汽车这项“烧钱”的业务,终于迈过“养活自己”这道坎。2025年,小米汽车智能电动汽车及AI等创新业务分部,首次实现经营收益(毛利减去经营开支)转正,年度经营收益达9亿元,相较于2024年经调整净亏损62亿元,不可谓不成功。值得一提的是,小米汽车在2025年Q3首次实现经营收益7亿元,2025Q4则是11亿元,这也是其连续两个季度实现盈利。

整体而言,小米汽车业务已然从“吞金兽”过渡到了“微利期”。

当然,2025年小米汽车业务整体“报喜”的同时,也需要注意到同比普涨之下,毛利率、ASP这两个关键指标的环比下滑。2025年Q2,小米智能电动汽车及AI等创新业务分部达到26.4%的最高点,此后已连续两个季度下滑,2025年Q3为25.5%,2025年Q4更是降至22.7%,甚至低于2025年Q1的23.2%。

2025年Q3,小米智能电动汽车的ASP曾高达每辆26.0053万元,2025年Q4则下降3.9%至每辆24.9846万元。小米在财报中解释称,主要是由于Xiaomi SU 7 Ultra交付量占比下降所致。事实确也如此,2025年Q4,YU7大规模交付,该车型标准版起售价(21.99万)低于SU7的Pro和Max版本。

当然,毛利率和ASP环比双双下滑,并不算太大的问题。小米也在通过扩大交付规模来破题。2026年,小米将全力冲刺交付55万辆小米汽车的目标。为了支撑几十万辆的交付规模,小米汽车的销售门店也在快速扩张,截至2025年底已达477家。摩根士丹利的报告指出,小米线下门店在销售电动汽车时,相比行业有5%-13%的利润率优势,但前期的重资产投入不可避免。

今年1月,小米汽车拿下新势力榜单亚军,交付量超3.9万台,较去年12月份的超5万台的交付量,环比下降约22%,但同比增长高达95%。不过,雷军在随后的直播中对于销量下滑做出了解释,因为初代SU7已经停止接受新订单,且只有零星的现车、展车、二手车在销售,交付主要是以小米YU7为主。这也意味着,超3.9万台的成绩,基本上是靠YU7一款车撑起。“我认为这个成绩已经很了不起了。”雷军说。

需要注意的是,进入2026年,小米汽车已迅速开启产品更新周期。3月19日,新一代小米SU7正式发布,标准版、Pro版、Max版的最终定价分别为21.99万元、24.99万元和30.39万元,而这也有助于提升其ASP。相比预售价格,其最终上市价下调了6000元至10000元不等,定价策略更具竞争力。市场反应极为积极,新款SU7开售34分钟锁单量即突破1.5万台,开售3天锁单量超过3万台。

来源:官网截图

高盛分析认为,新一代车型,特别是Pro版,凭借显著提升的性价比和配置,在初始销售期后有望成为最畅销的型号。强劲的市场表现,再次验证了小米品牌在竞争激烈的纯电市场的强大号召力。

进入产品切换与市场竞争的新阶段,在新能源汽车行业价格战持续的背景下,小米汽车如何保持增长的动能与持续性,仍是市场密切关注的关键点。

手机“量价齐跌”,AIoT业务同样不容乐观

相较于汽车业务的高歌猛进,部分指标的环比微降,小米手机、IoT业务则是雷军“忧心”的主要来源。

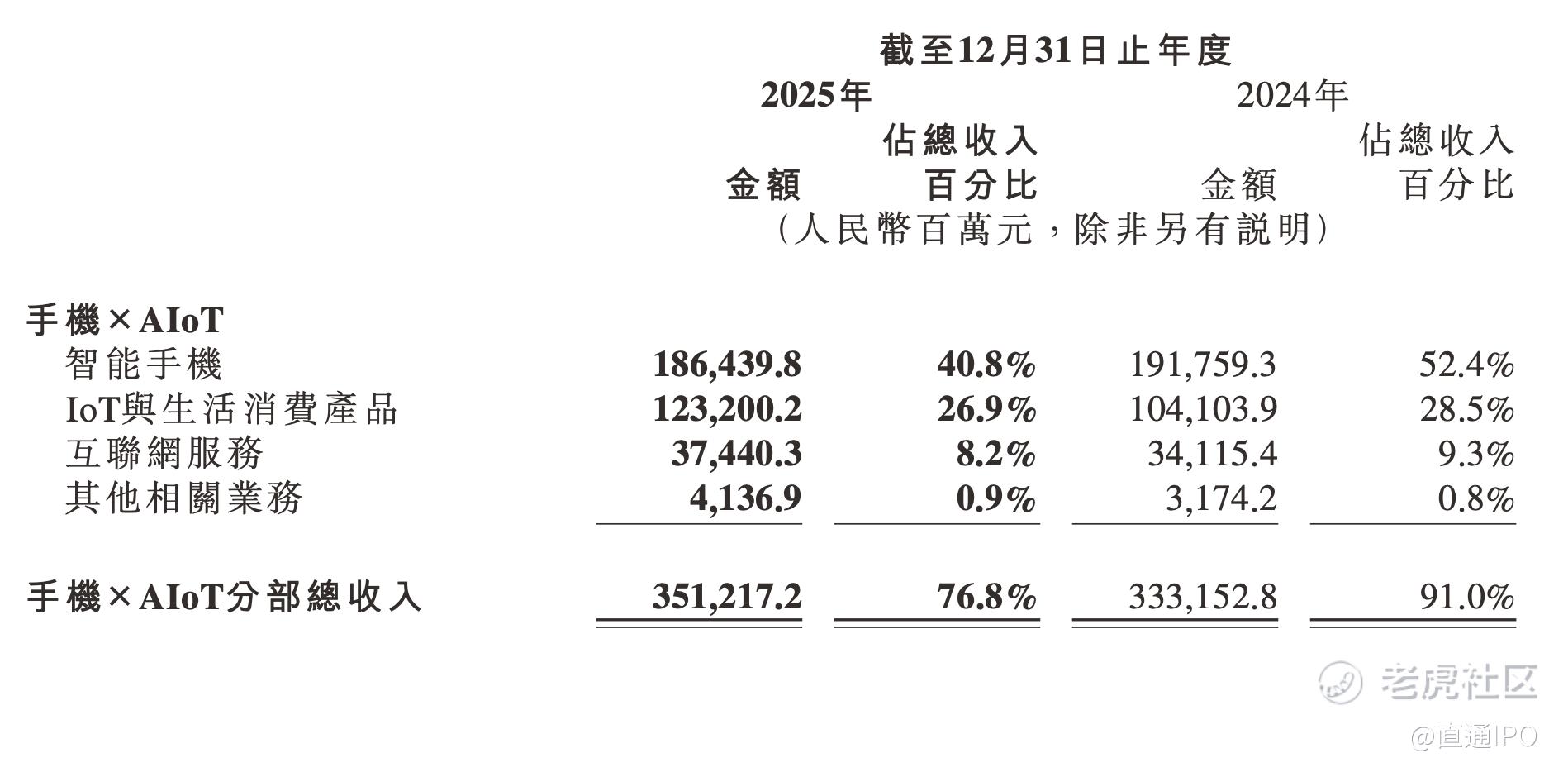

2025年,小米的“手机×AIoT”分部收入为3512亿元,创历史新高,同比2024年的3332亿元增长5.4%,毛利率达到历史新高的21.7%,同比增长0.5个百分点。然而,拆分来看,2025年,小米手机的收入为1864亿元,同比2024年的1918亿元减少2.8%,毛利则从2024年的242亿元降至2025年的203亿元,减少近40亿元。

来源:小米年报

小米解释称,主要是由于智能手机出货量减少及ASP下降所致。由于印度出货量减少,小米智能手机的出货量由2024年的1.685亿部减少2.0%至2025年的1.652亿部,减少约330万部,国内下滑18.2%,海外下滑8.8%。智能手机的ASP由2024年的每部1138.2元,下降0.8%至2025年的每部1128.7元。

真可谓,量价齐跌。

继而,小米智能手机2025年的毛利率由2024年的12.6%下降至10.9%。小米解释称,主要是由于下半年中国大陆国家补贴退坡及核心零部件价格上涨,以及全球市场竞争加剧所致。

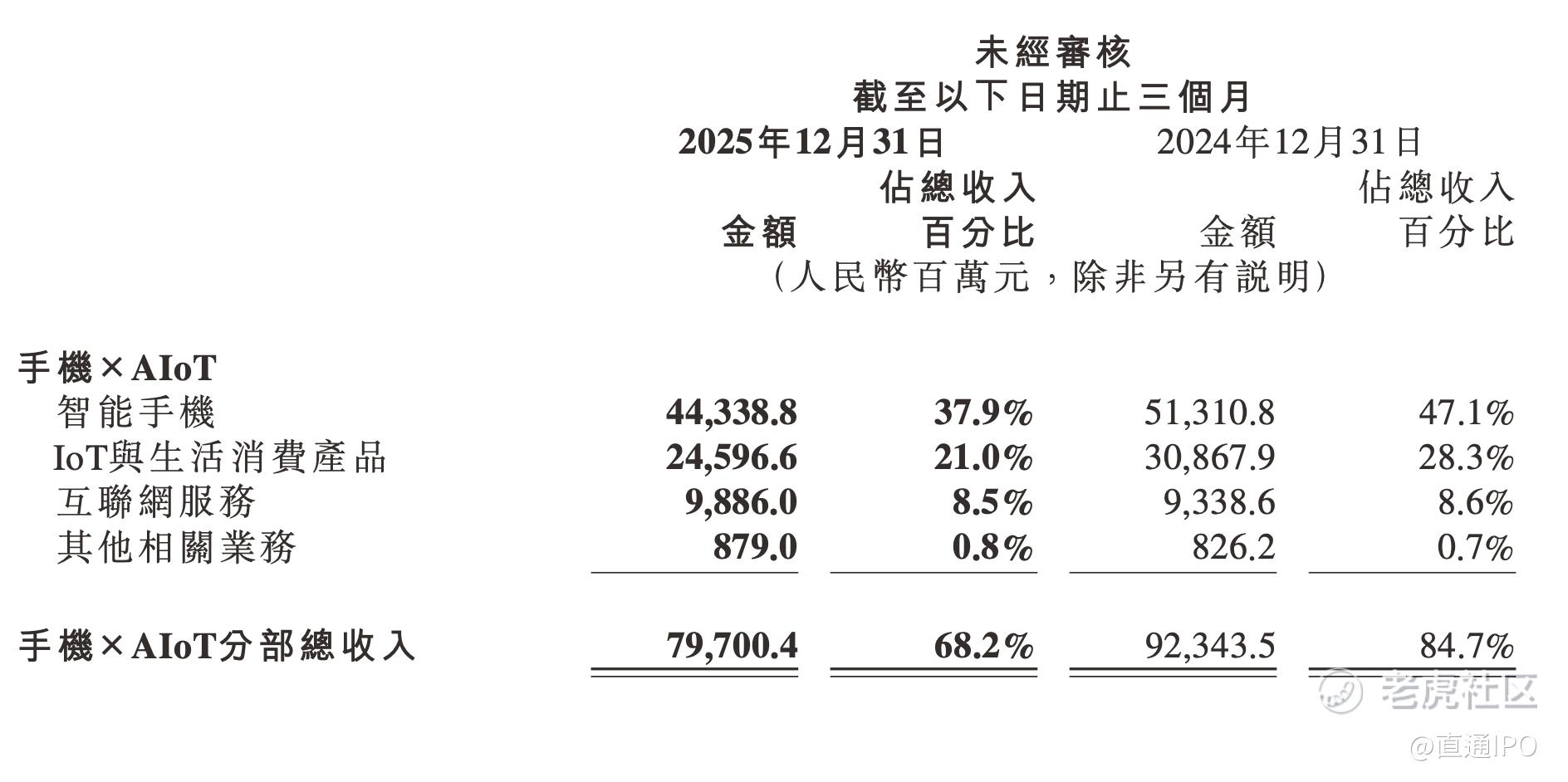

再来看2025年Q4,小米手机×AIoT分部收入由2024年Q4的923亿元减少13.7%至797亿元,环比2025年Q3的841亿元减少5.2%。

来源:小米年报

其中,智能手机收入由2024年Q4的513亿元减少13.6%至2025年Q4的443亿元,环比2025年Q3的460亿元减少3.5%。同比下跌,同样是由于智能手机出货量减少及ASP下降所致。由于境外市场的促销活动减少,小米智能手机出货量由2024年Q4的4270万部减少11.6%至2025年Q4的3770万部,环比2025年Q3的4330万部减少12.8%。智能手机的ASP由2024年Q4的每部1202.4元下降2.2%至2025年Q4的每部1176.0元。

继而,小米手机×AIoT分部毛利率由2024年Q4的20.6%下降至2025年Q4的20.0%,环比2025年Q3的22.1%下降2.1个百分点。其中,由于核心零部件价格上涨及中国大陆竞争加剧,小米智能手机毛利率由2024年Q4的12.0%下降至2025年Q4的8.3%,环比2025年Q3的11.1%下降2.8个百分点,是近年来小米手机毛利率的低点;IoT与生活消费产品毛利率则由2024年Q4的20.5%下降至2025年Q4的20.1%,环比2025年Q3的23.9%下降3.8个百分点。

需要注意的是,通常,存储芯片(DRAM和NAND Flash)是仅次于主芯片的第二大成本项,能够占整机物料成本的15%-20%。2025年以来,全球内存价格正经历一轮超预期的快速上涨,主要受AI需求爆发、产能结构性短缺等因素驱动,已对智能手机、电脑等消费电子产业链造成显著冲击,部分品牌已开始调价,并形成了集体涨价潮。

小米总裁卢伟冰,也在2026年3月24日的业绩会上表示,本轮内存涨价的速度和力度均超出此前最激进的预判。

如果按照2024年Q4小米智能手机的毛利率12.0%计算,小米2025年Q4来自智能手机毛利约为53.21亿元;但2025年Q4,该部分毛利录得36.68亿元,中间16.53亿元的差距,或许正是由于存储成本上涨导致的。

摩根大通在3月的报告中预测,受内存成本持续大涨影响,小米智能手机毛利率可能被进一步压缩至8%-9%的历史低位区间。小米管理层也判断,本轮存储涨价是长周期,大概率会持续到2027年底。

作为小米主要的收入和利润来源,成本高企和竞争加剧的大背景下,如何提升收入、交付量,稳住ASP、毛利率,将是管理层必须直面的问题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。