挚达科技2025业绩藏大招:营收破7亿+全球化提速,智能化布局密集落地

老粉都知道我一直紧盯新能源赛道,今日挚达科技(2650.HK)刚刚交出2025年业绩报,营收创历史新高、亏损大幅收窄,更让人眼前一亮的是近期一连串密集的合资、新设动作,把“全球化+智能化”的底牌亮得明明白白,今天就来深扒一下其中的机会点。

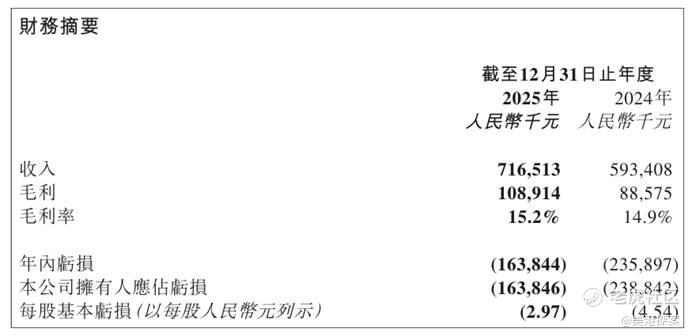

先看业绩基本面,2025年绝对是挚达科技的“增长大年”。全年总营收达到7.165亿元,同比增长20.7%;毛利1.089亿元,同比增幅23.0%,毛利率微升至15.2%,盈利能力稳步提升。更关键的是亏损收窄幅度超预期,年内亏损1.638亿元,较2024年的2.359亿元大幅减少30.5%,每股基本亏损从4.54元收窄至2.97元,财务状况持续改善。这一亏损收窄态势主要得益于高毛利产品放量、运营成本优化及客户结构持续改善,叠加H股上市募资带来的资金面缓解,进一步夯实了公司盈利改善的基础,也彰显出其经营效率的持续提升。

业绩增长的核心驱动力来自产品端的爆发。2025年挚达科技累计交付充电桩61.95万台,同比激增76.4%,其中销往国内汽车制造商的就有34.02万台,同比增长68.8%。作为国内十大车企中九家的合作伙伴,挚达在B端市场的护城河持续加深。而海外业务更是实现里程碑式突破,收入首次破亿元,占总营收比重提升至17.1%,出口充电桩10.25万台,同比增长79.6%,已经覆盖23个国家,在泰国、巴西等新兴市场成为率先布局的头部玩家。

更值得关注的是高毛利赛道的突破,充电机器人收入同比暴涨88.83%,在海内外多地成功部署,客户涵盖汽车制造商、智能驾驶公司、能源企业等多个领域。这一数据也印证了挚达科技“产品+服务+数字化平台”三位一体战略的有效性,从单一充电桩供应商向综合能源解决方案提供商转型的步伐明显加快。

如果说业绩是基本面的支撑,那么近期的一系列资本动作就是挚达科技未来增长的“加速器”。先看智能化布局,公司在上海全资设立上海挚达机器人科技有限公司,注册资本 2000 万元,该公司依托张江机器人谷的核心产业生态开展充电机器人相关业务布局,这无疑是挚达将充电机器人业务独立化、实体化运作,把该板块做深做透的关键举措。张江作为国内机器人产业的科创高地,技术资源和产业生态优势显著,此次全资设立公司,意味着挚达将加大在机器人充电技术、场景适配等方面的研发投入,结合业绩中充电机器人的爆发式增长,这一业务有望成为未来的核心增长引擎。

在场景落地方面,挚达自2016年起深耕自动充电核心技术研发,累计斩获近40项自动充电领域发明专利,旗下充电机器人已在香港机场、雄安新区、卡塔尔科学园等全球超100个场景实现商业化落地,技术成熟度与场景部署能力均处于行业领先,为该合资布局的技术落地奠定了坚实基础。而随着智能驾驶技术的快速普及,工信部及行业权威数据显示,2025年中国L2级乘用车新车渗透率已攀升至66.1%,城市交通领域对无人化充电的市场需求迎来爆发式增长。此次与三明地方国企的深度联动,不仅能依托地方政企资源快速推进无人充电试点项目的落地运营,更可借助国企的区域产业布局与资源优势,助力挚达科技从充电硬件的研发销售,进一步延伸至智能充电场景的市场化运营服务领域,成功拓宽了企业的商业模式边界,让业务发展的想象空间大幅提升。

在车企合作方面,与奇瑞成立合资公司的动作,进一步巩固了其在B端市场的优势。奇瑞作为国内头部车企,新能源车型布局持续提速,此次合资不仅能为挚达带来稳定的订单来源,更能实现技术协同,定制化开发适配奇瑞车型的充电解决方案。结合挚达已有的九大车企合作基础,其在汽车供应链中的话语权将持续增强,同时也能借助车企的海外渠道进一步拓展全球市场。

海外市场方面,除了业绩中披露的泰国、巴西等市场,挚达在中东的布局也值得重点关注。作为全球新能源转型的重要市场,中东地区凭借丰富的石油资源和雄厚的资本实力,正在加速推进电动汽车基础设施建设。挚达此前在中东市场取得的一系列里程碑,不仅验证了其产品对海外高标准的适配能力,更契合了公司2026年“加快全球扩张,渗透中东等新兴市场”的战略规划。随着海外本地化生产设施和服务网络的完善,中东市场有望成为继东南亚、南美之后的又一增长极。

从财务健康度来看,2025年挚达科技的现金及现金等价物达到2.916亿元,同比增长106.3%,主要得益于H股上市募集资金,资产负债率从94.1%降至78.3%,流动资产管理改善明显。公司将上市募集资金的36.5%用于研发,5.5%用于升级宣城工厂生产设施,为后续的技术创新和产能扩张奠定了坚实基础。

展望2026年,挚达科技的四大战略方向——全球扩张、加强零售、创新产品、优化成本,每一项都有明确的落地支撑。全球市场方面,借助与车企的合作和海外本地化布局,有望进一步提升海外收入占比;零售渠道方面,作为电商平台家用充电桩前三品牌,有望持续扩大C端市场份额;产品创新方面,充电机器人、EMS解决方案等高毛利产品将持续贡献增量;成本管控方面,行政开支、销售及营销开支均实现同比下降,运营效率持续提升。

总的来看,挚达科技2025年的业绩呈现出“规模增长、结构优化、亏损收窄”的良好态势,而一系列智能化、场景化、全球化的布局,更是让其成长逻辑愈发清晰。虽然目前仍处于亏损状态,但考虑到新能源行业的高增长红利、公司在细分领域的龙头地位以及新业务的爆发潜力,挚达科技有望在新能源基础设施建设的浪潮中持续兑现价值。对于投资者而言,不妨重点关注其充电机器人的商业化进展、海外市场的渗透速度以及合资公司的场景落地效果,这些都将是未来业绩增长的关键变量。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HunterGame·03-25全球化+智能化双引擎点火,挚达节奏抓得稳!点赞举报

- VivienWilcox·03-25挚达业绩爆表,全球化提速,潜力无限!点赞举报