美团2025财报,AI或是最大变量

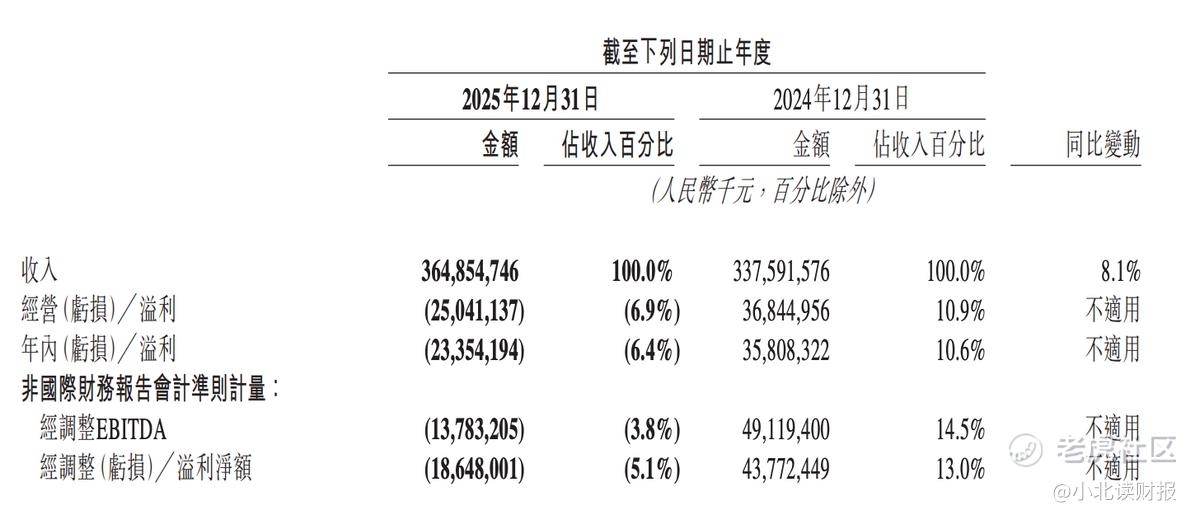

美团刚发了2025年财报,实现收入3648.55亿元,同比增长8.1%。但利润端明显承压:经营亏损250.41亿元,年度亏损233.54亿元,经调EBITDA直接转为负137.83亿元(而2024年还是正值,为491.19亿元)。

按此前预警公告,可能感觉是“利空出尽”。但利润表把问题暴露出来了,这公司显然是在通过加大投入换来的防守结果。

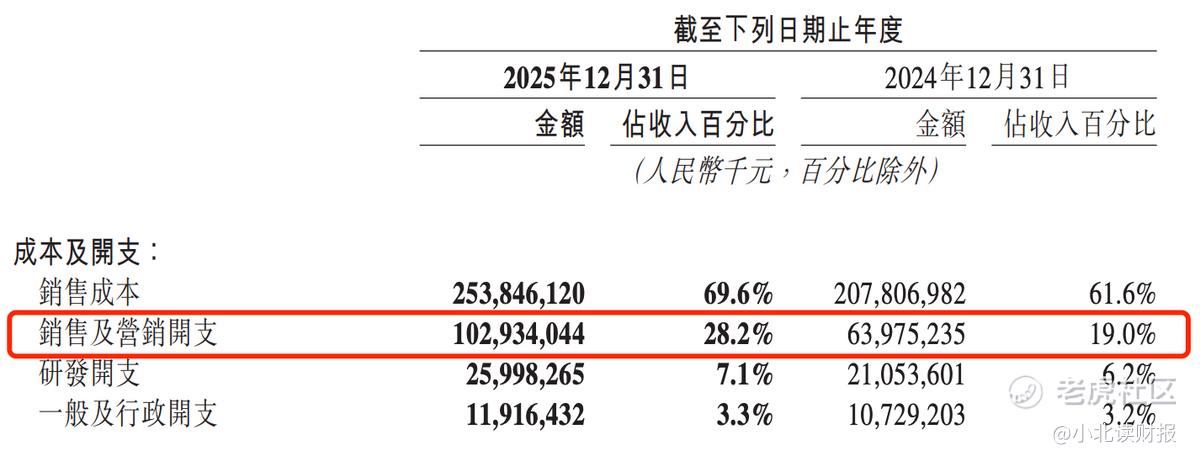

销售费用1029.34亿元,同比+60.9%,占收入比重从19.0%直接跳到28.2%。财报描述是在竞争加剧下通过补贴和推广守份额。

另外核心本地商业。收入2608.26亿元,但分部经营从2024年的+524.15亿元直接转为2025年的-69.04亿元,利润率从+20.9%跌到-2.6%。

这可是美团过去那张现金牛底牌,已经不再稳定。

当然了,账上现金当然还厚。现金及等价物1068亿元,加上短期国债投资约601亿元。

美团现在的问题不是还有没有钱,而在钱往哪里打。如果下一阶段竞争是AI入口,这些钱更像弹药,而不是方向。

AI不是没做,但问题是没有形成“入口能力”

事实上美团不是没有AI。比如年报口径下,AI Merchant Assistant覆盖340万商家,自研LongCat、多模态模型,“小团”助手也已经推向用户侧,研发费用达到260亿元,明确增量来自AI投入。

但问题的关键是做完了以后,有没有效果,有没有形成入口级能力。

第一层,是交互层的问题。

美团的产品逻辑,属于标准的移动互联网入口逻辑,搜索—列表—筛选—下单。但AI时代,用户正在迁移到“直接说需求,让系统帮我完成”。一句话安排吃喝玩乐,本质是把“路径决策权”交给AI,而不是用户自己点。

美团也在往这个方向试,比如“小团”的对话推荐、行程规划。但现在更多像一个功能,而不是一个默认入口。用户不会每天打开它,也不会第一时间想到它。

第二层,是生态层的问题。

美团开源了LongCat模型,在Hugging Face上也有一定模型积累,性能和成本控制都不错。但开源只是起点,不是终局,生态是否构建起来。对比阿里的通义千问,包括字节的豆包、腾讯的元宝,其他已经衍生出数万模型规模。

开发者用谁、围绕谁构建工具链,最终决定的是谁能成为“基础设施”。这一点,美团的声量和渗透力还明显不够。

第三层,是投入方式的问题。

美团没有单列AI资本开支,也没有给出长期投入路径。腾讯2025年明确研发857亿元、资本开支792亿元,并且单独披露AI投入,并预告还要翻倍;阿里一年Capex超过850亿元,还明确未来三年投入3800亿元做AI基础设施。

巨头都把AI当成基础设施战争在打,美团更像在做功能升级。这个差距,时间一长就会拉开。

一些“看似小事”,其实是信任折价

市场容易忽略一些边角事件,但这些往往更真实地反映组织状态。比如Tabbit浏览器的开源合规争议,本质不是技术问题,而是流程问题。

公司开始急于追赶AI节奏时,是否还能保持原有的工程纪律和合规体系,这是一个信号。

再比如“App疑似删除本地照片”事件。官方解释是系统与SDK冲突导致缓存异常,并已修复。

但在AI逐步获取更深权限的背景下,这类事件带来的不是一次投诉,而是对“是否可信”的质疑。AI时代,竞争的核心不是谁功能多,而是谁值得托付任务。一旦信任出现裂缝,用户不会给第二次机会。

真正的风险,Token成本和入口迁移

很多人低估了AI带来的成本结构变化。

以LongCat披露的“5元/百万token”为例,看起来很便宜。但这是单次推理成本,而不是系统成本。当应用从问答变成Agent,多轮推理、工具调用、反复验证,会让token消耗指数级增长。

参考 Amazon Web Services 公布的H100算力价格(约3.9美元/卡/小时),假设规模化使用1万卡,年化成本已经是数亿美元级别。

移动互联网时代,成本更多是固定投入,而到了AI时代,成本随使用量线性增长。当入口掌握在别人手里时,你不仅要承担算力成本,还要承担流量成本。从“收平台税”,变成“为别人付调用费”,商业模式会发生根本变化。

最关键的入口问题。腾讯正在把AI能力嵌入微信生态,阿里在做企业Agent平台,一旦用户**惯变成,在系统/微信/浏览器里直接下任务,美团的App只是执行层,大概率会从“平台型公司”,退化为“履约服务商”。

短期来看,美团后续有交易机会。比如价格战缓和、亏损收敛,都可能带来阶段性修复。

但如果把周期拉长,美团还站在移动互联网的逻辑里,而对手已经进入AI时代的入口争夺。当入口发生迁移,平台的估值体系也会被重写。利润只是过去的结果,入口才是未来的定价权。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- NatalieTommy·03-27入口没占住,美团估值体系悬了。点赞举报