中国平安已“过三山”,系A股极少数股息与成长兼具标的之一

经过2024-2025两年上涨, $中国平安(02318)$ 股价重回巅峰,投资者获得感显著增强。作为长期跟踪标的,股价涨跌与否我都会复盘中国平安基本面用以调节仓位。本次亦不例外!

01 财产性投资及医养需求将撑起保险负债增长

一些投资者认为保险具有可选消费属性,在如今宏观环境下,居民会减少可选消费开销,从而削弱保险负债增长。其实哪怕不看医养等附加权益,寿险也是抵御长期利率下行的优质投资品。

《中国银行业理财市场年度报告(2025年)》披露,2025年末银行理财市场存续规模33.29万亿元,较年初增长11.15%。去年理财产品平均收益率1.98%,较2023、2024年2.94%和2.65%的理财产品平均收益率下降不少,说明实际利率下行背景下,居民保值增值的可选项并不多。

现多家大型银行纷纷“下架”五年期大额存单,三年期及以上产品也“缺货”。日前各银行新发的3-5年期国债产品到期收益率仅1.5%-1.7%,寿险锁定长期复利的特点更显稀缺。

银保渠道卖的大多是偏重投资的分红险。2025年中国平安银保渠道新业务价值增长138%至94.08亿元,其他上市险企银保渠道亦保持高速增长,说明越来越多的人认可寿险替代定存的逻辑。这还不算中国平安加大医疗、养老生态投入对中高净值客户吸引力增强的影响。

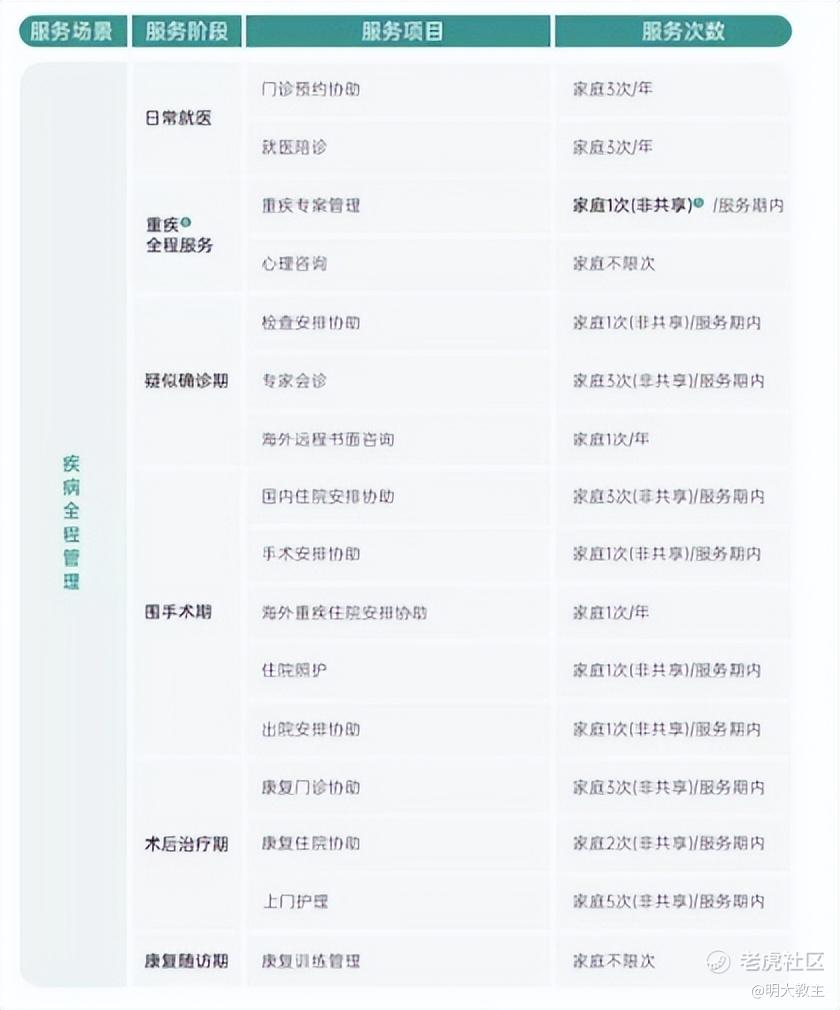

依据年缴保费金额, $中国平安(601318)$ 客户可获得几十种医疗权益。其中不少权益是以家庭为单位的,这样的产品设计极大提升了服务启用率,实用性非常强。

在中国平安合作的医院里,客户无需垫付资金。除重组北大方正获得的北京周边的医疗综合体外,中国平安旗下北大医疗集团的自营旗舰康复机构——深圳北医康复医院于去年四季度开业。此外平安还通过与地方三甲合资的方式建设新院部,对医疗资源焦虑的客户最适合投保平安。

为满足居民财产性投资需求,金管局下发了《关于推动健康保险高质量发展的指导意见》等文件,拟通过产品创新的方式提升保险深度。

如平安健康险不久前推出首款附带个人账户的健康险——平安岁月长安特定疾病保险。该保险在给付额度内具备门诊、眼科、齿科等治疗“0免赔”、“100%报销”等优势。

自2003年上半年始,原保监会颁布的《人身保险新型产品精算规定》规定“分红保险可以采取终身寿险、两全保险或年金保险的形式,此后市场上再无真·分红健康保险。去年下半年,中国平安加推“分红型重疾险”。中国平安满足客户未被满足的需求将获得客户用手投票。

之前一些投资者认为中国平安高端养老社区起步时机滞后。实际上国内养老现状本就是“9073”,只有3%的老年人会选择社区养老,中国平安当然要等确定性升高后再大规模布局。截至2025年末,我国65岁以上老年人口比例约15.9%,60岁以上老年人口比例约23%。至去年末,平安客户平均年龄约40岁,集团选在此时加快布局养老社区也比较恰当。

截至2025年末,85个城市的超24万名中国平安客户已可享受平安居家养老服务。高端养老社区中,平安福田颐年城预计春节后正式投入运营,蛇口项目预计今年开业,广州项目预计今年底开业;二线城市中佛山项目今年开业,杭州项目预计2027年开业。明年平安养老社区将迎来首个开业“小高潮”。二线城市除佛山外,平安还计划覆盖武汉和苏州两座城市。至于其他城市,中国平安会根据上述社区的入住率来确定开业节奏。

平安人寿于2025年4月发布“添平安”服务生态,为客户提供医疗养老服务。去年7月又推出"享平安"客户权益体系,看起来类似银行的“私行服务”,但覆盖范围更广。相比于只能提供投资收益的银行理财,中国平安等资产增益类保险不但收益率更可观,能提供线下医养等权益,且服务范围和服务种类不断扩大,对中高净值客户形成天然吸引。

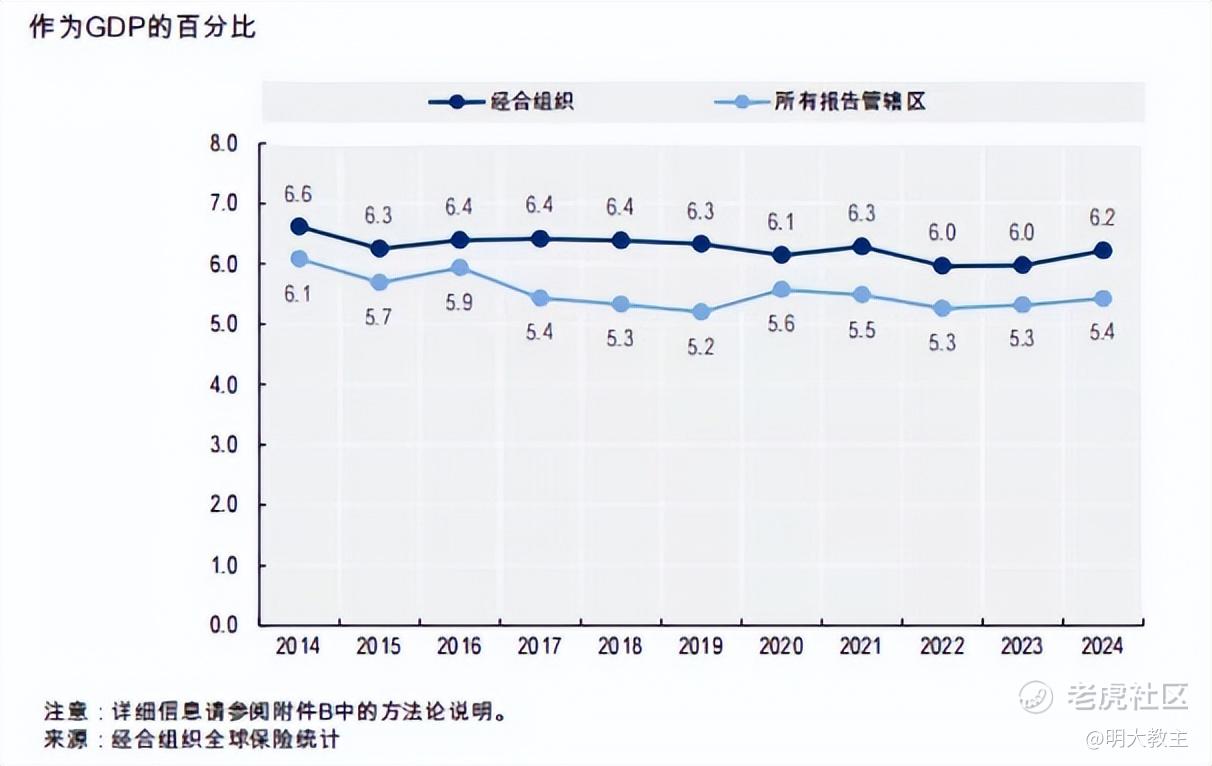

《全球保险市场趋势2025》显示,2024年全球总保险深度5.4%,经合组织保险深度6.2%。

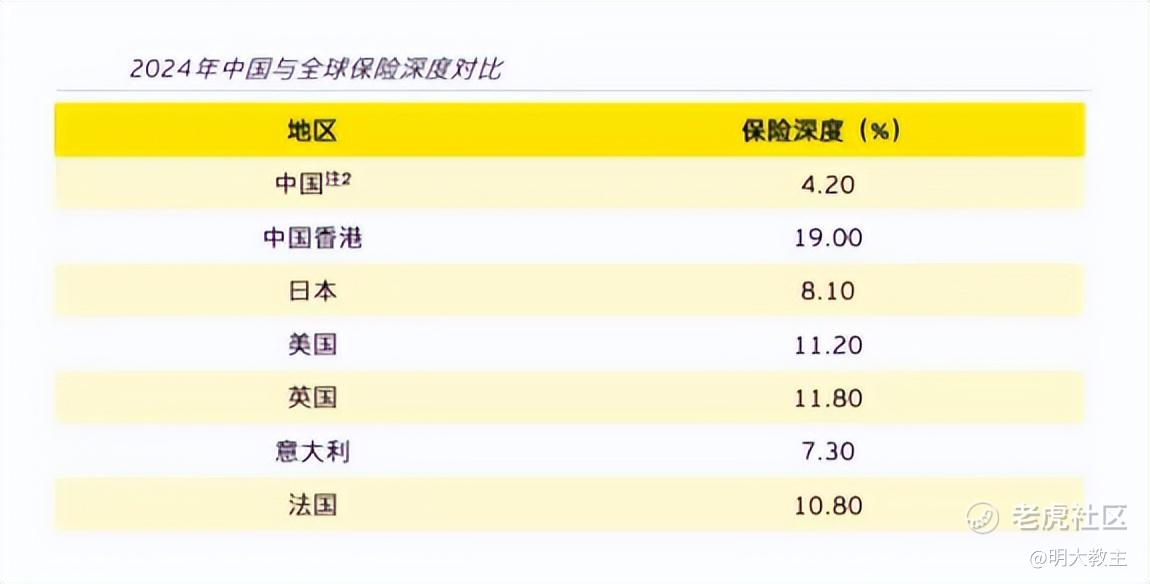

2024年我国保险密度虽有4046元,但保险深度仅有4.2%,只有2018年的水平。

2025年我国保险行业原保费收入约6.12万亿元,同比增长7.4%,保险负债衰退说明显不成立。

即使不与美英等制度差异较大的国家相比,我国保险深度仍远逊于中国香港和日本等地区/国家。随着老龄化加深,国内医疗、养老有不小的保障缺口。

受此影响,我国健康险占总保费比例由2013年的7%升至2024年的24%。

据初步测算,2025年商业健康险对创新药械的总赔付金额约147亿元,近4年复合增长率70%。去年我国又首次推出“商保目录”以应对创新药的支付问题,健康险占总保费的比例或将继续提高。去年中国平安健康险保费收入1590亿元,其中医疗险保费收入734亿元,同比增长2.7%。

(中国平安2025年报)

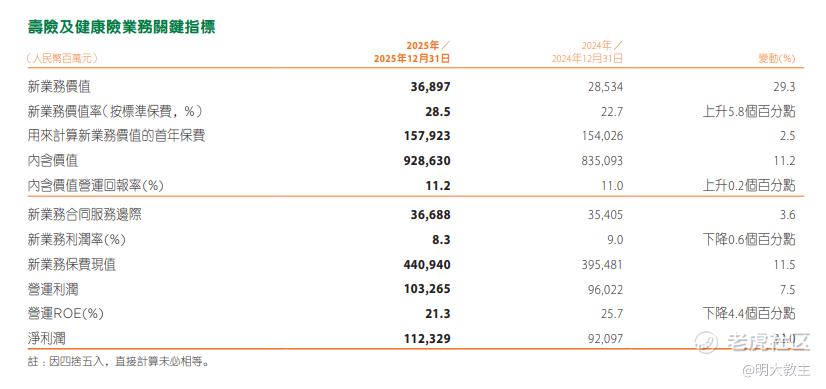

中国平安2025年寿险及健康险新业务价值368.97亿元,增长29.3%。新业务价值率(按标准保费)计28.5%,同增5.8个百分点。

拆开来看,代理人渠道新业务价值同比增长10.4%,银保渠道新业务价值增长138%。不过三季度末平安两个渠道新业务价值增速分别是23.3%和170.9%,环比增速下滑。其中银保是因为2024H2前值高基数。

(中国平安2025年报)

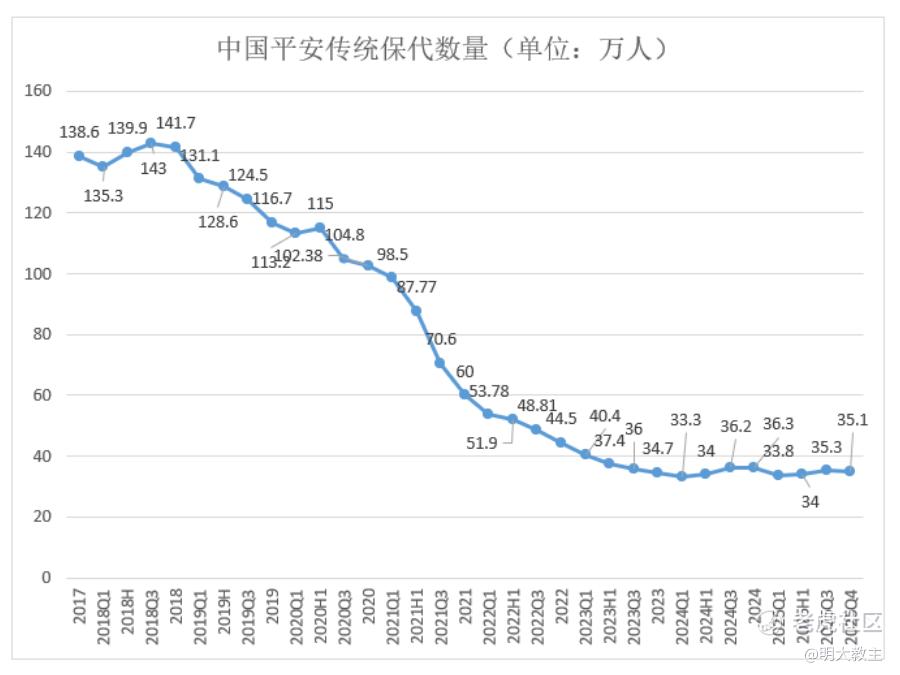

至于代理人渠道,活动率连续3年在50%偏上的位置没能更进一步,加之代理人收入、寿险收入同比都减少了1000元左右。昨晚 $中国人寿(02628)$ 的年报还没来得及看,但友邦中国区代理人新业务价值贡献率高达85%,友邦全年新业务价值同比仅微增2%。

去年底中国平安代理人数量35.1万人,全年各季度变化不大。综合上述因素,料是因宏观基本面变化导致“大个险”难卖所致。

社区金融客户成绩还不错,新业务价值同比增长29.2%至34.41亿元。银保及社区金融渠道新业务价值贡献率升至36%的历史最高。

(中国平安2025年报)

2025年平安合同服务边际摊销再度小幅下滑,好在去年投资成绩还不错。

(中国平安2025年报)

平安去年13个月保单继续率97.4%,同比增加1个百分点;25个月保单继续率94.9%,同比增加5.2个百分点。存量是稳了,但平安新业务价值增幅不够高,以至于期末合同服务边际余额仍未彻底摆脱下行趋势。好的一点是同比降幅大幅缩窄了。

随着银保渠道加强网点覆盖以及社区金融渠道改革日渐深入,这两个渠道还会保持不错的增速。代理人那边的话重点是医养服务的吸引,这或是平安这次年报把医养相关内容摆在前面的原因。

财产险在剥离了保证保险后,去年综合成本率96.8%,车险综合成本率95.8%,系近5年最好水平!听说AI在其中起了不少作用。

02 压制中国平安估值的“三座大山”已陆续消融

2020-2024年保险股之所以深度调整,除寿险改革造成新业务价值“动荡”外,综合投资收益率下滑、偿付率下降、房地产资产质量下降的挑战也空前严峻。

投资端债券到期收益率走低,让保险持有长期到期债券的“万金油”策略不再有效。部分基础建设投资虽可以满足收益率假设,但却容易产生久期缺口。

中国平安资产负债匹配度较可比同行更优。结合集团披露素材以及大摩研报推测,中国平安的资产久期或在13年左右,久期缺口应以压降至2-3年,而可比同行资产久期多在6-10年间,久期缺口比平安大。

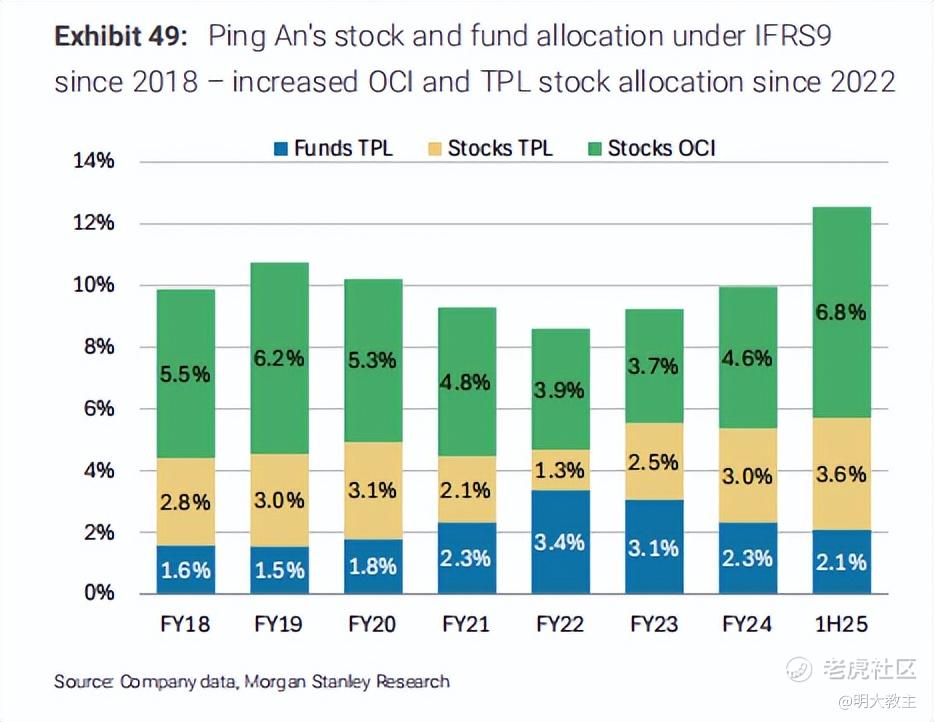

对于投资端的“剧变”,中国平安也曾“挣扎”过。2022年,中国平安拟扩大FVTPL基金配比从而获得利差益。可基金们也是“看天吃饭”,少有逆势持续增厚投资收益的能力。2023年以来,平安开始“修正”这一策略,并持续扩大FVOCI股票资产规模,匹配内涵收益率假设的同时也能够满足资产久期约束,事实证明是有效的。中国平安不仅从中分得了可观的股息,使其净投资收益率水平好于可比同行,至2025年末中国平安还积累了数百亿未兑现的利润。

(中国平安2025年报)

平安去年下半年资产配置风格鲜明,即回收部分债权投资,加仓权益资产。与中报期末相比,中国平安股票资产增加了3090亿元,权益基金也多出了1540亿左右。

(中国平安2025年报)

拆分来看,平安用于交易的股票增加约1900亿,基金增加了1540亿,用于收息的股票增加约1200亿。站在大类资产配置的角度这是正确的。2025年综合投资收益率6.3%,平安整体投资成绩也不错。

2025年6月,国家金融监督管理总局下发了《关于分红险分红水平监管意见的函》,要求险企分红账户做好资产负债管理,分红水平不得偏离实际投资收益情况。平安FVOCI资产占比更高,预示其未来分红险实现率或更有保障。

偿付率多寡会左右保险股评级进而影响展业。去年末发布的《关于调整保险公司相关业务风险因子的通知》将保险公司持仓时间超过3年的沪深300指数成份股、中证红利低波动100指数成份股的风险因子从0.3下调至0.27;保险公司持仓时间超过2年的科创板上市普通股的风险因子从0.4下调至0.36,以引导保险长钱长投。中国平安增仓的不少高股息标的都是沪深300/中证红利低波100指数成分股。受益于政策利好,股票资本消耗降低有助于平安缓解偿付率压力。

偿二代II期落地后的2023年,平安寿险核心偿付率105%,综合偿付率194.7%······彼时平安两项偿付率虽高于50%/100%红线,但机构担心中国平安会激进再融资从而拉低股价,随即引发部分抛盘。2024年平安两项偿付率分别升至116.4%和189.2%······

(中国平安2025年报)

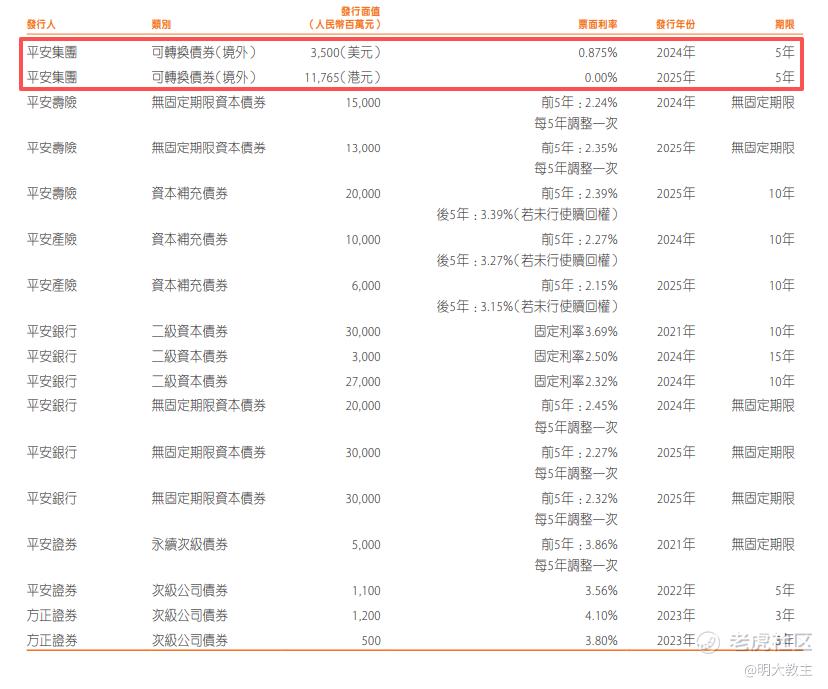

近两年,中国平安通过发行境外低息可转债、境内低息永续债等方式补充资本。中国平安利用多地上市的优势,采用“代价最小化”融资方式让分红和偿付率得以兼顾。

(中国平安2025年报)

去年12月平安人寿发行200亿元资本补充债券。截至2025年末,中国平安核心偿付率123.3%。投资者已不必担心偿付率压力。

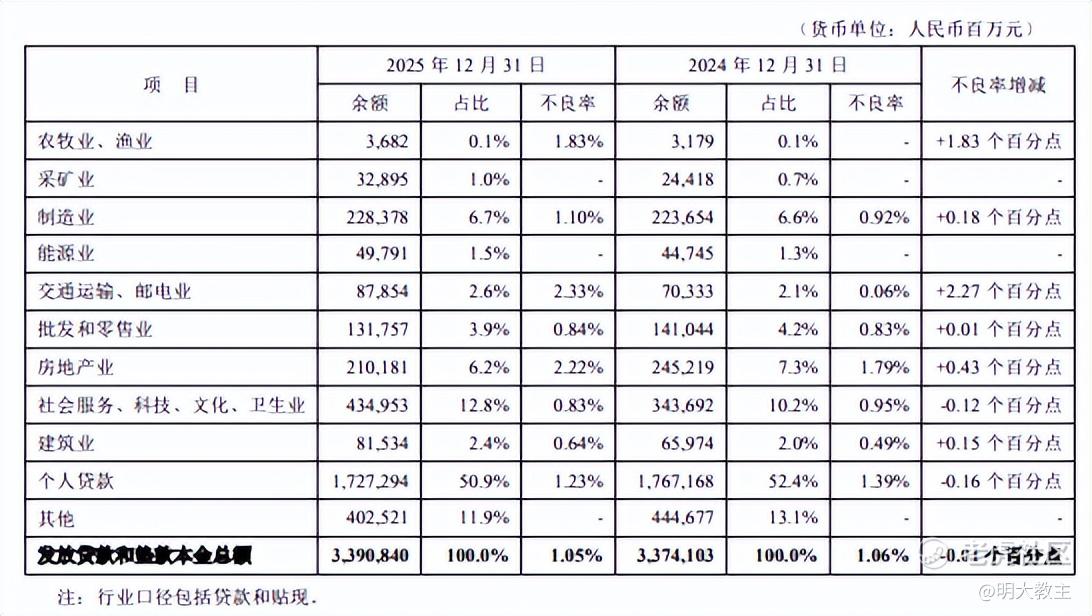

中国平安净利润承压的另一原因是房地产股票、债券等资产质量下降及贷款风险上升。

中国平安近5年相继剥离了旭辉、碧桂园等合营/联营企业股权投资······中国平安多次中报、年报披露不动产相关投资占比已经很低,且其中大多是物权,股权、债权投资额占比更低。

(中国平安2025年报)

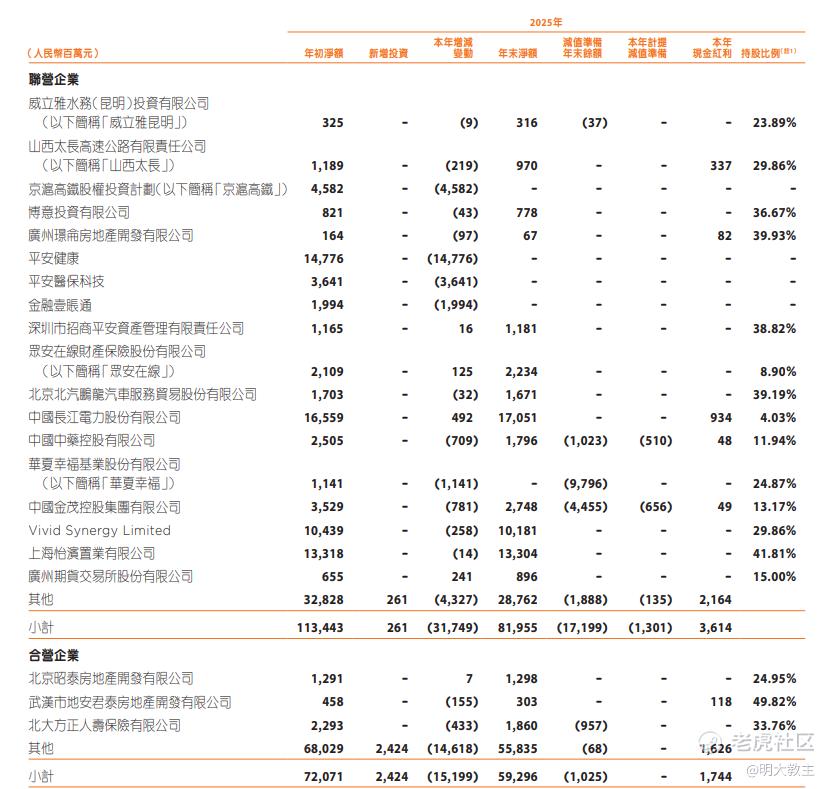

此前我曾提过平安联营合营投资资产包还有很大调整空间,应将资金腾挪出来做纯财务投资。平安果然又很能听得进去谏言。去年底清了华夏幸福、高铁,减了金茂等,联营合营资产包“瘦身”28%。

明面上平安与房地产相关股、债投资占比已经很低。但此前机构还是担心平安通过资管等渠道在“暗处”投资地产从而产生减值。

平安信托2022年起就开始缩减房地产业务规模,停止房地产项目开发以及地产金融信托业务。2024年底,房地产仅占平安信托自营资产的4.5%,较2020年17.2%的峰值大幅下降。房地产在平安信托资产占比中更是下降至0.6%,与2019年29.7%的峰值水平相比几近归零。

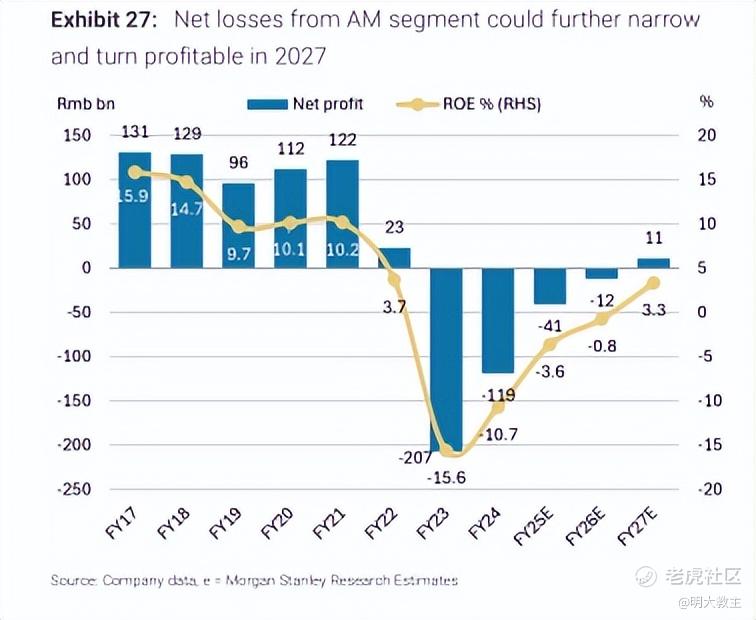

随着房地产风险的释放以及占平安总资产比例下降,大摩预测中国平安资管亏损比例将从2024年的10.7%降至2025年的3.6%。

2025年中国平安资管亏损30亿,较2023年的195亿/2024年的111亿大幅减少,这一变化暗示了地产质量下降对平安资管的整体影响在削弱。

大摩预计2026年平安资管整体亏损金额将较2025年继续缩窄,并于2027年恢复盈利。

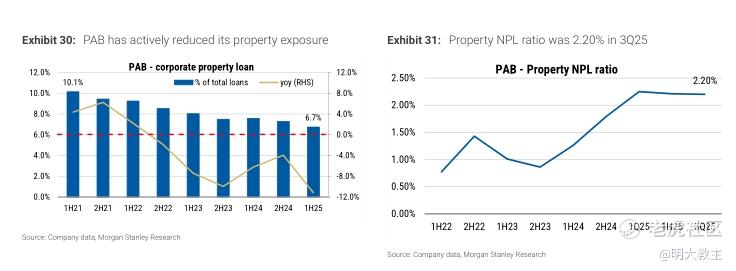

尽管子公司平银涉房贷款不良率上升,但房地产贷款余额及占比持续压降。

(平安银行年报)

2025年末平银房地产贷款不良率为2.22%,但贷款余额压降约15%至2101亿元,开发贷、物业贷抵押率分别在40%+和50%+,平银涉房贷款减值风险亦可控。地产对平安的“拖累”几近被时间弥合。

03 “水逆”期过后,稳定且高分红属性或让中国平安“拾级而上”

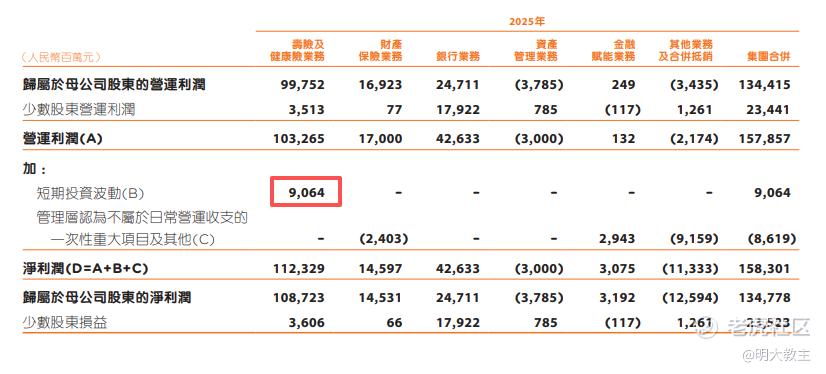

(中国平安2025年报)

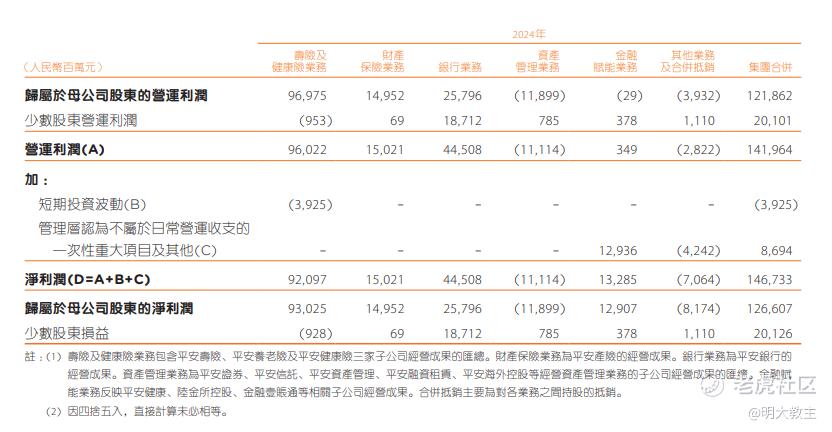

2025年中国平安实现营运利润1344.15亿元,同比增长10.3%,是近几年增速最快的。

(中国平安2024年报)

除了寿险发挥稳健,财产险营运利润5年新高外,2025年平安“金融赋能”业务营运利润比前一年多了2.78亿。2020年以来,因“回归主业”及宏观基本面发生变化,平安“原科技子公司”没有取得预想的成绩。2025年前后,中国平安果断启动子公司重组,变“科技业务”为“金融赋能”业务。自此平安经营成本有所压降。

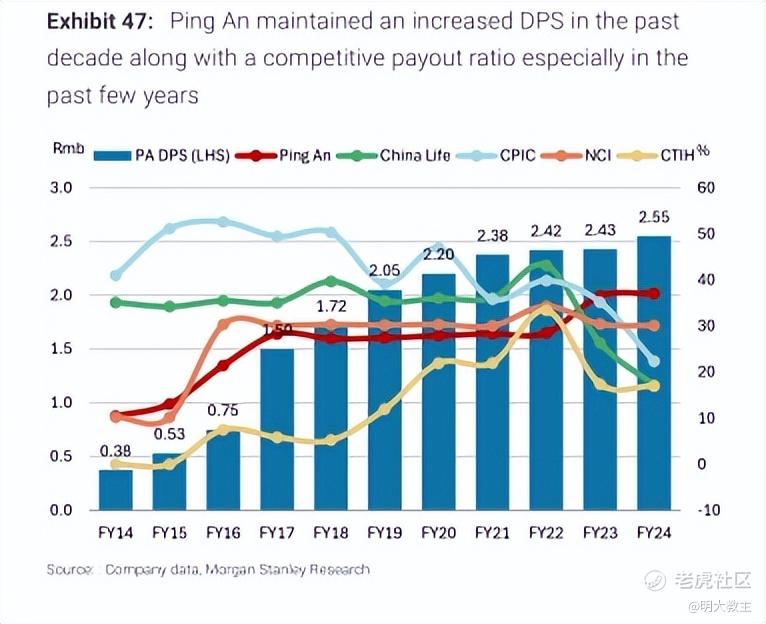

近10多年,中国平安穿越多个宏观周期,是可比险企中唯一一个股息率稳定走高的标的。

2025年中国平安分红总额467.03亿元(按自然日周期计),位列A股第11多。排在中国平安之前的均为大型央/国企,平安再次成为年度分红最慷慨的混合所有制企业。若按财报周期计,平安去年分红总额488.91亿元,分红总额连续14年增长,不仅同行无出其右者,放眼全部A股也是凤毛麟角的存在!

经常有散户朋友们问我什么标的适合长期投资?我想了想,适合散户的首先要长牛,其次波动还不能太大。我能想到的最适合散户的就是国内的红利低波指数。具体收益率我不多说,大家可以自己去搜。

红利低波个股不少,但我不喜欢弱周期的高股息股,毕竟基本面容易被压制。我更青睐的是股息与成长兼具的永续行业龙头,中国平安就是其中之一。

我原以为中国平安末期股息能在去年1.62元/股的基础上凑个整到1.7元/股,没想到凑整之余还多出来个零头,平安去年末期股息高达1.75元/股。按2025年全年中国平安每股分派2.7元/股(预案)计算,平安当前股息率约4.75%!

中国平安等保险股之所以在2020-2024年走势偏弱,主要是遭遇了上述“三座大山”压制。后续即使A股不再单边上涨,只要平安负面压制消除,加之其稳健的资产结构,高股息的属性对长期资金吸引力十足,“一身轻”的平安也非常适合散户长期持有。

26日盘中,由于昨晚中国人寿年报中净利润指标不太尽如人意,整个寿险板块都被带得大跌。中国平安全年归母净利润1347亿,虽然没有大家期待的那么高,但也没有国寿那么不及预期。

(中国平安2025年报)

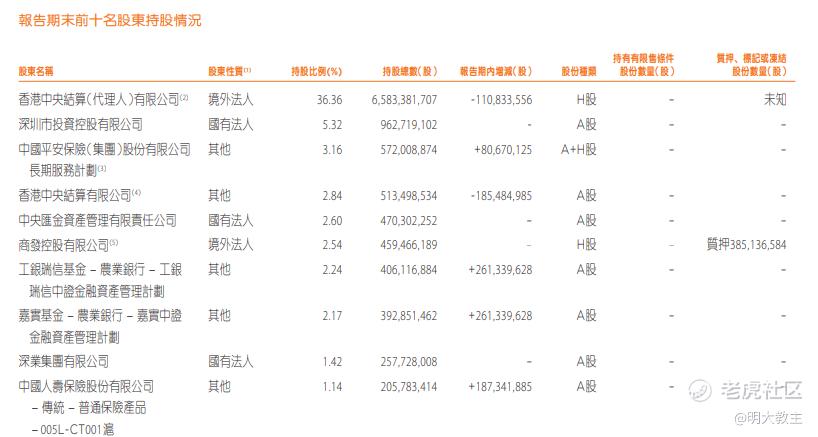

去年平安N次举牌港股银行、保险为首的高股息,当了众多公司的“白衣骑士”,却迟迟没迎来同行垂青。年报显示国寿大幅加仓平安并进入前十大股东,不得不说这波我挺国寿!分红金额连续增长的中国平安未来会成为长期资金的香饽饽。

当然,投资者亦要避免期待过高。自2024年9月以来,A股已经上涨了1年半的时间。目前上证在4200点附近多次遇阻,且热点已轮动到商品板块,金融、石油化工轮番飙涨,经济进程有从“复苏”过渡到“过热”的趋势。“长牛”尚未被验证,待进入滞胀阶段,风险资产将变得不利,中国平安去年下半年加仓的FVPTL股票需要谨慎处理,否则非银金融板块利润容易受其压制。另外实际利率若超预期下滑,会为保险集团带来资产配置及合同服务边际余额减少的压力。不过高层对此相对敏感,近三年已多次下调预定利率,利差损不会是主要担忧。与“三座大山”相比,中国平安对以上几点潜在利空已做好针对性布置。老龄化社会+长钱长投亦需保险充当重要角色,保险负债、资产端预计难再有重大利空。“过三山”的中国平安将在机遇与挑战并存的局面下重新迎来一轮“顺周期”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。