泰诺麦博IPO:全球首创药企的资本之路,为何争议与质疑缠身?

在2025年7月31日,珠海泰诺麦博制药股份有限公司(以下简称:泰诺麦博)科创板IPO申请获上交所受理,成为科创板重启第五套上市标准后的首家受理企业。而第五套标准专为未盈利、但具备核心技术与广阔市场空间的硬科技企业设立,被视为创新药企的“绿色通道”。

泰诺麦博成立于2015年,主打全人源单克隆抗体研发,核心产品斯泰度塔单抗注射液于2025年2月获批上市,号称全球首款重组抗破伤风毒素单克隆抗体药物,也是国内抗感染领域首个被认定为突破性治疗药物的国产创新生物药。招股书显示,公司计划募资15亿元,用于新药研发、抗体生产基地扩建及补充营运资金,其中3.4亿元直接用于补充流动资金。

从资本履历看,泰诺麦博也堪称“明星项目”。公司成立至今累计完成7次增资、13次股权转让,吸引高瓴创投、中金资本、格力金投等近30家机构入局,累计融资超30亿元。2025年3月,公司以52.73亿元投后估值完成IPO前最后一轮融资,看似距离上市仅一步之遥。

但《新财闻》获悉,泰诺麦博光环之下质疑声从未停歇。从递交申请到2026年3月24日披露二轮问询反馈,历时225天的审核过程中,上交所连发多轮问询,直指公司财务真实性、产品商业化能力、信息披露合规性、公司治理稳定性、对赌风险等核心问题。

市场更是将其IPO称为“带病闯关”,累计亏损超15亿元、核心产品销量不及预期、资产负债率逼近80%、实控人背负数十亿对赌回购压力、招股书信息披露存误导嫌疑。一系列问题交织,让这家“全球首创”药企的IPO之路,从“标杆”变成了“争议焦点”。

四年亏近20亿,现金流持续失血,资不抵债风险逼近

泰诺麦博的财务数据,是市场质疑的核心起点。招股书与问询回复显示,2022-2025年,公司归母净利润分别为-4.29亿元、-4.46亿元、-5.15亿元、-6.01亿元,四年累计亏损高达近20亿元,未弥补亏损超10亿元。亏损规模逐年扩大,2025年单年亏损超6亿元,相当于日均烧掉164万元。

亏损的根源一方面是巨额研发投入。作为创新药企,泰诺麦博近三年研发投入超11亿元,2024年研发费用4.2亿元,研发人员仅145人,人均研发费用达289万元,远高于行业平均水平。

但另一方面,商业化投入与产出严重失衡,成为亏损扩大的关键。2025年核心产品上市后,公司销售费用飙升至1.90亿元,同比增幅数倍,而全年药品销售收入仅5122.49万元,销售费用是收入的3.7倍,投入产出比完全倒挂。

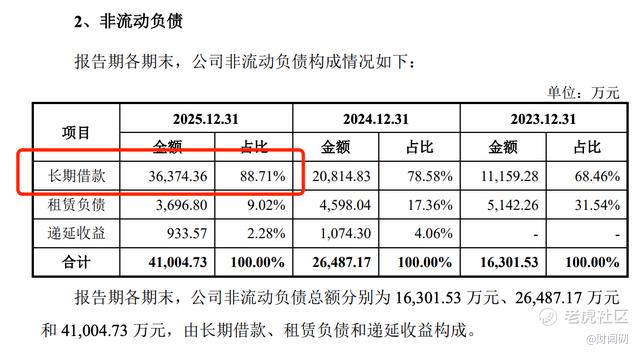

与亏损同步恶化的,是泰诺麦博的资产负债结构。2022-2025年,公司资产负债率从16.54%一路飙升至79.90%,短短三年翻了近5倍,逼近资不抵债边缘。截至2025年末,公司资产合计9.79亿元,负债合计8.63亿元,股东权益仅1.16亿元,净资产几乎被债务吞噬。

从债务结构看,公司短期借款6701.42万元,长期借款3.64亿元,合计借款超4.3亿元,而货币资金仅5.15亿元,现金几乎被债务覆盖。偿债能力指标持续恶化:流动比率从2022年的5.69降至2025年的1.63,速动比率从5.48降至1.42,均低于行业均值,短期偿债压力巨大。

上交所首轮问询便直指“资产负债率显著高于同业”的合理性,公司回复称是“研发与商业化投入增加、货币资金下降、新增借款用于周转”所致,但无法掩盖财务杠杆失控、流动性风险加剧的事实。按当前月均3000万元的研发支出与现金流出速度,若无新融资,公司净资产将在1-2年内归零,面临资不抵债风险。

此外,泰诺麦博的估值走势堪称资本市场的“怪象”,充满争议。2022年2月,公司估值31.33亿元;4月,创始人廖化新以近乎腰斩的价格转让股权,估值骤降至16亿元;10月又反弹至44.74亿元,波动剧烈。

最蹊跷的是IPO前夜的估值跳水:2025年3月,公司以52.73亿元投后估值完成最后一轮融资;仅3个月后,6月老股东股权转让将估值打压至38亿元,跌幅近28%。

这一时间点恰好处于公司掌握2025年一季度惨淡销售数据(销量仅300瓶,收入16.93万元)之后、但尚未对外披露之前,估值调整与业绩利空高度同步,难免引发“内幕交易、利益输送”的质疑。

更让市场不满的是,实控人在IPO前频繁套现。招股书显示,递表前,创始人廖化新、副董事长郑伟宏通过股权转让分别套现约1.11亿元、0.71亿元,合计套现1.82亿元。在公司累计亏损超近20亿元、核心产品商业化前景不明、资金链紧绷的背景下,实控人“先套现、再上市”的操作,被市场解读为“对公司未来缺乏信心”,进一步加剧了投资者的疑虑。

全球首创破伤风单抗,为何卖不动、争议大?

斯泰度塔单抗的核心卖点,是“全球首款重组抗破伤风毒素全人源单抗”,公司宣称其彻底突破传统血源制品局限,具备无血源性疾病传播风险、起效快、保护期长等优势。临床数据显示,给药12小时内,95.4%的受试者达到保护性抗体水平,高于传统人免疫球蛋白(HTIG)的53.2%;90天保护率达91.5%,远高于HTIG的10.1%。

但这一“优势”,在市场与监管层面均遭质疑。首先,安全性数据并不突出:III期临床试验中,斯泰度塔单抗组总体不良事件发生率为38.2%,反而高于HTIG对照组的33.9%,上交所直接质问“安全性突出的依据是否充分”。

其次,临床价值被高估:破伤风被动免疫主要用于未接种疫苗或免疫史不明的外伤患者,而我国儿童计划免疫普及后,多数人群已具备基础免疫,真正需要被动免疫的人群比例远低于公司宣称的50%。

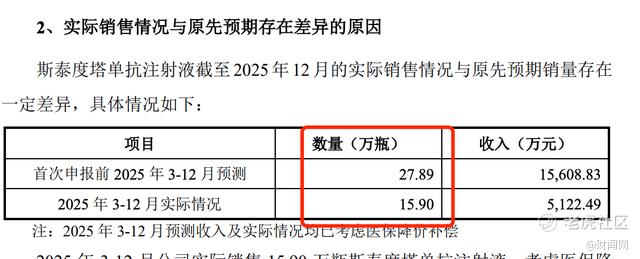

2025年2月斯泰度塔单抗获批上市,公司原预计全年销量27.89万支、营收1.56亿元,但实际仅销售15.9万支、收入5122.49万元,销量完成率仅57%,收入完成率仅33%,核心产品上市即“扑街”。2025年一季度,产品销量仅300瓶,产销率低至0.32%,年化产能利用率不足5%,生产线几乎闲置。

销量惨淡的核心原因,是定价与市场需求严重错配。斯泰度塔单抗终端定价798元/瓶,而传统竞品:马源破伤风抗毒素(TAT)仅10元/瓶,人免疫球蛋白(HTIG)仅240元/瓶,泰诺麦博的价格是传统产品的3-80倍。尽管公司强调“无血源风险”,但在价格敏感的基层医疗市场,这一优势无法抵消价格差距,患者与医院用脚投票,拒绝为高价买单。

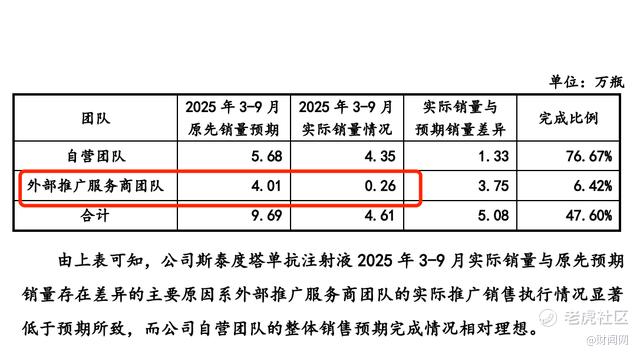

为推动销售,公司组建350人销售团队,2025年砸下1.9亿元推广费但效果甚微。外部推广服务商预期销量4.01万支,实际仅完成0.26万支,完成率低至6.42%,巨额推广费几乎打了水漂。更尴尬的是,产品虽于2025年12月纳入医保,但医保谈判后价格大幅下调,公司需与经销商协商差价补偿,进一步压缩利润空间,甚至可能冲减已确认收入。

为支撑“市场空间大”的逻辑,泰诺麦博在招股书中刻意夸大破伤风被动免疫市场规模,被上交所直接戳穿。公司宣称“国内临床外伤患者中,超过50%需要使用破伤风被动免疫制剂”,并引用“专家访谈”数据佐证。

但事实上,破伤风被动免疫的需求取决于患者免疫史与伤口类型,而非年龄或外伤比例:清洁伤口、已完成疫苗接种的人群,根本无需被动免疫,实际需求比例远低于50%。

公司还误导性对比国内外数据,称“欧美成人破伤风接种率约70%,远高于中国”,但美国CDC数据显示,美国成人10年内接种加强针的比例仅30%-40%,欧洲主要国家也仅40%-60%,公司刻意隐瞒真实数据,夸大国内市场缺口。上交所要求公司披露数据依据与测算过程,公司回复却含糊其辞,无法提供严谨论证,信息披露涉嫌误导。

FDA临床路径造假、研发数据存疑,合规性遭拷问

泰诺麦博招股书中最严重的合规问题,是对美国FDA临床路径的虚假陈述。公司宣称“TNM002(斯泰度塔单抗)经与FDA沟通,获得快速通道资格,未来可在美国直接开展III期临床”,试图以此证明产品全球竞争力。

但上交所问询后,公司不得不承认:“快速通道”仅能加快审评沟通,不能豁免I期、II期临床试验,更不能“直接上III期”。根据美国药品监管法规,任何新药都需依次完成I期(安全性)、II期(初步有效性)试验,才能进入III期,公司原始表述完全违背监管规则,涉嫌故意误导投资者。

除FDA表述外,公司研发与临床数据也多处存疑。例如公司宣称核心技术平台HitmAb®具备“全球领先”优势,但未披露具体技术参数、专利壁垒与竞品对比数据,无法证明技术独创性。III期临床数据虽发表于《Nature Medicine》,但样本量较小、随访周期较短,长期有效性与安全性仍需验证。

更可疑的是,公司与神秘顾问赵剑的合作。赵剑具备石油化工行业背景,与生物医药无关,却通过十年绑定式顾问协议,深度介入公司研发、临床、融资、商业化全链条,收取高额顾问费,但未披露其提供服务的具体成果、可量化价值与合规性,上交所多次问询,公司仍无法给出合理解释,涉嫌利益输送、关联交易非关联化。

股权分散、实控权不稳,对赌炸弹悬顶

泰诺麦博股权高度分散,股东多达49名,实控人廖化新与郑伟宏合计控制股权仅33.10%,在A股上市公司中属于极低水平,控制权极不稳定。廖化新(美籍,72岁,杜克大学教授)直接持股14.15%,通过平台间接控制3.11%;郑伟宏直接持股4.73%,通过平台间接控制11.11%。

更关键的是,两人签署的一致行动协议暗藏“不平等条款”:协议约定,若双方意见分歧,廖化新应以郑伟宏的意见为准;未经双方一致同意,任何一方不得提请审议或表决事项。

这一安排实质上形成“技术创始人向商业操盘手单向妥协”的格局,公司治理存在重大缺陷:一旦双方出现矛盾,可能导致决策僵局,甚至控制权争夺,严重影响公司稳定运营。上交所多次问询分歧解决机制,公司虽补充协议,但仍无法消除市场对治理稳定性的担忧。

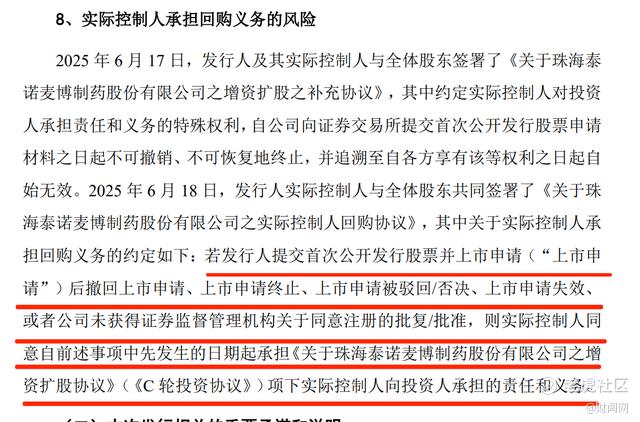

泰诺麦博急于上市的核心原因,是实控人背负的“对赌炸弹”。2025年6月,廖化新与全体股东签署回购协议,若IPO申请撤回、终止或被否决,实控人必须履行回购义务,回购金额高达数十亿元。

截至2025年一季度末,公司净资产仅4.93亿元,实控人个人资产根本无法覆盖数十亿回购款。一旦上市失败,不仅实控人可能“倾家荡产”、控制权易主,公司更可能因债务危机破产清算。这意味着,泰诺麦博的IPO已不是“融资发展”,而是实控人与全体股东的“生死赌局”——上市成了唯一“续命丹”,“带病闯关”成为必然选择。

产销率不足1%,创新药寒冬下,合理性遭质疑

泰诺麦博拟募资15亿元,其中4.5亿元用于抗体生产基地扩建,计划新增产能,但这一募投项目的合理性,被市场与监管强烈质疑。

核心矛盾在于:当前核心产品产销率仅0.32%,产能利用率不足5%,生产线严重闲置,却募资扩产。公司解释称“为未来市场增长储备产能”,但在产品销量不及预期、价格高企、市场接受度低的背景下,未来增长缺乏支撑,扩产项目大概率沦为“无效产能”,募资资金或被浪费。

此外,公司拟将3.4亿元募资用于补充流动资金,占总募资的22.7%,远超行业平均水平。结合公司持续亏损、现金流紧张、负债率高企的现状,这部分募资本质上是**“输血续命”**,而非用于研发或产能建设,募投项目的“创新性”与“必要性”严重不足。

破伤风被动免疫市场,早已被低价传统产品占据。TAT(10元/瓶)、HTIG(240元/瓶)凭借价格优势,覆盖90%以上市场份额,医院与患者形成长期使用习惯。斯泰度塔单抗虽为“创新药”,但临床优势无法转化为市场优势,价格成为最大障碍,短期内难以撼动传统产品地位。

同时,国内多家药企也在布局破伤风单抗,未来市场竞争将进一步加剧,泰诺麦博的“全球首创”优势,很快会被同质化竞争稀释。

当前,医保控费成为常态,创新药医保谈判价格持续下调,泰诺麦博产品纳入医保后,价格大幅下降,利润空间被进一步压缩。同时,科创板审核持续收紧,证监会明确要求“严防带病申报”,对未盈利药企的持续经营能力、信息披露真实性、公司治理规范性要求更高。泰诺麦博的诸多问题,恰好触碰监管红线,过会难度极大。

2025年以来,生物医药行业资本寒冬加剧,二级市场对未盈利创新药企估值持续下调,破发成为常态。泰诺麦博虽按52.73亿元估值申报,但核心产品商业化失败、亏损扩大、对赌压力等问题,让其估值缺乏支撑。即便成功上市,大概率面临破发、市值缩水,投资者利益难以保障。

从“全球首创”的光环,到“带病闯关”的争议,泰诺麦博的IPO之路,折射出创新药行业的浮躁与困境。对于投资者而言,需警惕“伪科创”陷阱,理性看待未盈利企业;对于企业而言,唯有回归研发、聚焦临床、规范治理,才能真正实现长期发展。《新财闻》将持续关注IPO后续进展。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。