欣兴工具IPO:折戟主板后转场,钢板钻龙头多重拷问下资本迷途

2026年3月31日,深交所上市委将迎来浙江欣兴工具股份有限公司(以下简称:欣兴工具)的IPO上会审核。这家自称“钢板钻龙头”“国家制造业单项冠军”的企业,并非首次叩响A股大。

2024年7月,其曾冲刺上交所主板,却因监管对大额分红、家族治理、成长性的持续追问,主动撤单终止审核。时隔一年,欣兴工具改换赛道,携5.6亿元募资计划冲刺创业板,试图以“专精特新”的包装,掩盖其长期存在的治理、财务与业务硬伤。

欣兴工具的资本之路,始于1994年的海盐县六里北桥工具厂,由实控人朱虎林创办,其子朱冬伟、女朱红梅、女婿姚红飞、儿媳郁其娟等家族成员逐步入局,形成典型的家族企业治理架构。历经30余年发展,公司以环形钻削系列(钢板钻)为核心产品,成为国内孔加工刀具领域的头部企业。

但欣兴工具光鲜的“隐形冠军”标签背后是股权高度集中、业绩增长乏力、募资逻辑矛盾等一系列难以自圆其说的问题,也让其此次创业板IPO从申报之初便深陷质疑漩涡。从主板到创业板的转场,绝非简单的板块切换,而是欣兴工具针对监管审核重点的“精准适配”。

《新财闻》获悉。目前主板更强调企业规模、盈利能力与治理规范,对大额分红、实控人控制等问题审核严苛;而创业板以“创新、成长”为核心,对传统制造业的规模要求相对宽松,更看重成长性与创新能力。欣兴工具显然深谙此道,在撤单主板后迅速调整申报材料,弱化“传统制造”属性,强化“专精特新”定位,同时暂停IPO前大额分红,试图迎合创业板的审核逻辑。

然而,监管与市场的追问并未因板块切换而减弱,反而直指其更核心的矛盾。目前,这家增长失速、治理失衡、募资必要性存疑的企业,又是否符合创业板的定位与投资者利益?

朱氏家族“一言堂”下的内控与利益隐患

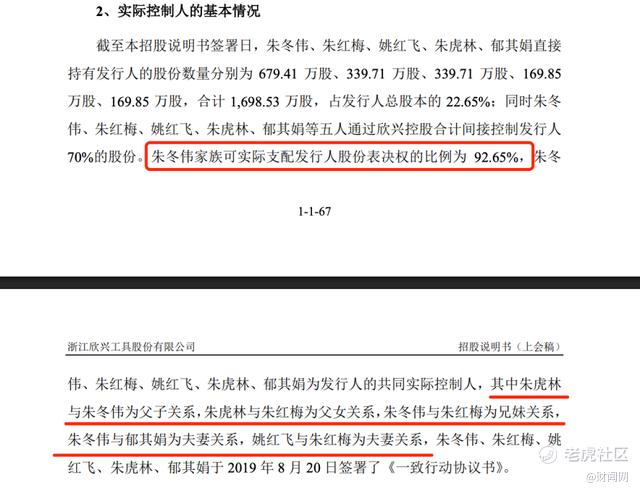

欣兴工具的股权结构是其IPO争议的核心源头,招股书显示,本次发行前,实控人朱冬伟家族通过欣兴控股(家族100%控股)及直接持股方式,合计控制公司92.65%的股份。

其中,朱冬伟任董事长兼总经理,其父朱虎林、其妹朱红梅、妹夫姚红飞、妻子郁其娟均担任公司董事、副总经理等核心管理职务,家族成员全面掌控公司的决策、经营与财务大权。

这种近乎“一言堂”的股权架构,彻底打破了现代企业治理的制衡机制。在家族绝对控股下,公司的股东大会、董事会、监事会形同虚设,所有重大决策均由朱氏家族主导,中小股东的话语权被完全剥夺。

监管层在问询中多次质疑,在实控人可实际支配公司绝大多数表决权的情况下,公司治理机制和内部控制的有效性如何保障?是否存在实控人利用控制地位损害公司及中小股东利益的情形?

欣兴工具虽在回复中强调已建立完善的内控体系,但在绝对的股权优势面前,任何制度设计都显得苍白无力。家族利益与公司利益的边界模糊,为利益输送、关联交易、资金占用等违规行为埋下了巨大隐患。

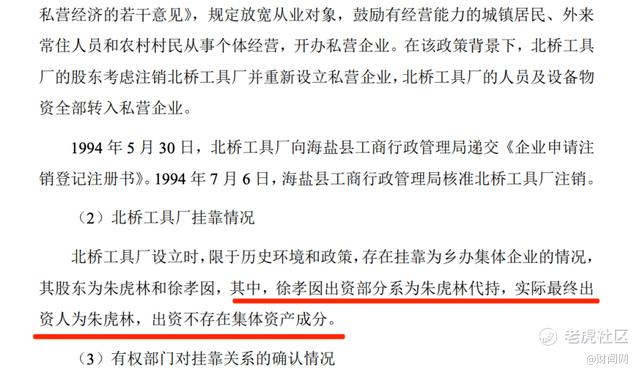

除了股权集中,欣兴工具的历史沿革还存在难以抹去的“暗痕”,其中股权代持问题最为突出。根据首轮问询函回复,公司前身1994年设立时,存在徐孝囡为朱虎林代持股权的情况,代持关系长达9年,直至2003年才解除。对于代持原因,公司解释为“叔嫂间的信任”,但却无法提供任何书面代持协议,且当年实物出资未进行评估,银行流水等原始凭证也完全缺失。

在注册制强调“历史沿革清晰、股权权属明确”的审核原则下,这种缺乏证据链支撑的代持故事,根本无法打消监管与市场的疑虑。

代持行为本身就涉嫌违反《公司法》关于股权登记的相关规定,而无协议、无凭证的代持解除,更让人质疑其股权变动的真实性与合规性是否存在为规避监管、隐瞒关联关系而进行的代持安排?是否存在出资不实、利益输送等历史问题?这些疑问,如同悬在欣兴工具头顶的合规利剑,始终未被彻底拔除。

更令人担忧的是,欣兴工具在关联交易披露上存在明显的“选择性隐瞒”,一处“共用邮箱”的细节,撕开了其合规缺失的冰山一角。

招股书披露,海盐友帮纸箱厂是实控人姚红飞胞妹姚红霞控制的企业,公司报告期内对其存在材料采购,属于明确的关联交易。但企查查公开信息显示,海盐友帮纸箱厂2024年年报联系邮箱同时也是嘉兴创欣工具有限公司2024年年报的联系邮箱。

嘉兴创欣工具并非简单的第三方企业,其与欣兴工具存在千丝万缕的联系。工商信息显示,嘉兴创欣工具的股东、高管与欣兴工具家族成员存在密切关联,且业务范围高度重合。一个邮箱同时绑定两家“看似无关”的企业,绝非偶然的“巧合”,而是欣兴工具刻意隐瞒深层关联关系的铁证。

这一行为不仅违反了信息披露的真实性、完整性原则,更让人怀疑公司是否通过多层关联主体,进行非公允的关联交易、利益输送,将公司利益转移至家族及关联方手中。监管层对此已重点问询,但欣兴工具的回复始终含糊其辞,未能提供合理解释,进一步加剧了市场对其内控失效的担忧。

高毛利与低增长的悖论,分红套现与募资的矛盾

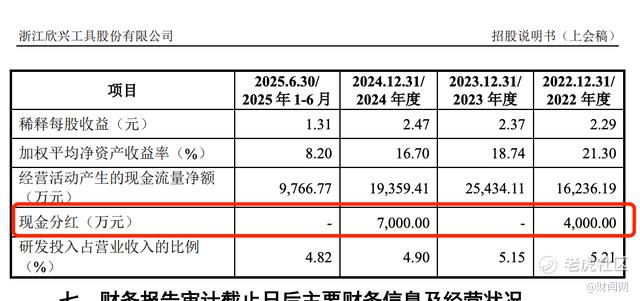

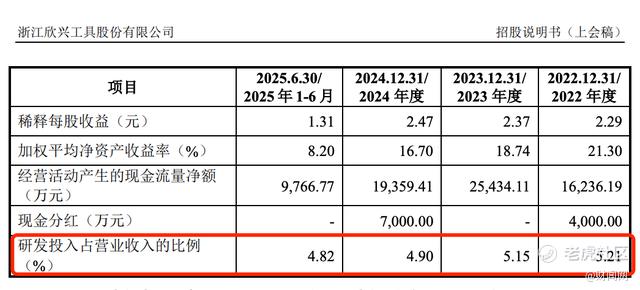

欣兴工具的财务数据呈现出令人费解的“冰火两重天”。一方面,综合毛利率长期维持在55%以上,2022-2025年上半年分别为58.06%、57.10%、56.49%、55.97%,显著高于同行业可比公司(华锐精密、欧科亿等同期毛利率仅35%-45%);另一方面,业绩增速却持续低迷,远逊于同行,形成鲜明反差。

对于高毛利率的原因,公司解释为产品工艺优势、规模效应、成本控制能力及细分领域技术壁垒。但这一解释难以服众,首先是欣兴工具的核心产品钢板钻并非高端精密刀具,而是相对成熟的孔加工刀具,行业技术壁垒并不高,国内多家企业均可生产,其所谓“工艺优势”缺乏足够的技术专利与研发投入支撑。

此外,公司规模在行业内并非顶尖,2024年营收仅4.67亿元,远低于纽威股份、巨星科技等行业龙头,规模效应难以解释毛利率高出同行20个百分点的巨大差距。从业务结构看,公司六成以上收入来自ODM代工,而代工模式的毛利率通常低于自有品牌销售,但欣兴工具的贸易商ODM模式毛利率,竟高于公司直销ODM模式,这种反常的定价逻辑,直接引发了对定价公允性、业务独立性及是否存在利益输送的深层质疑。

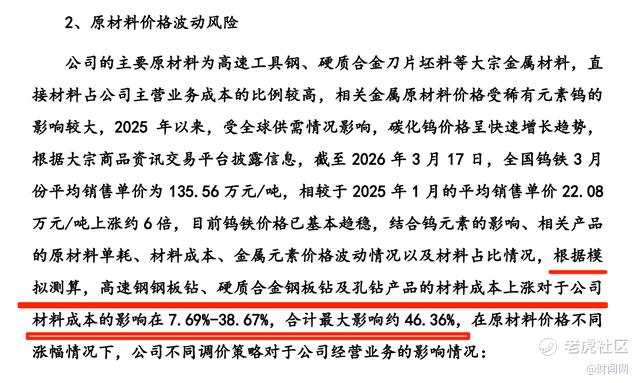

更关键的是,其高毛利率缺乏可持续支撑。核心产品钢板钻单价在2023-2024年累计下降2.26元,随着行业竞争加剧,价格下行压力持续增大;同时,公司主要原材料为高速钢、硬质合金,钨、钼等稀有金属价格2025年以来大幅上涨,对材料成本影响最高达46.36%,一旦锁价合同到期,成本压力将直接挤压利润空间,高毛利率恐难以为继。

值得一提的是,创业板的核心定位是服务成长型创新创业企业,对企业的成长性有明确要求,但欣兴工具的业绩表现,却与“高成长”背道而驰。

2022-2024年,公司营业收入从3.91亿元增至4.67亿元,年复合增长率仅8.4%;归母净利润从1.72亿元增至1.85亿元,年复合增速更低至5.7%。2025年未经审计数据显示,营收约5.12亿元,同比增长9.49%;净利润约1.99亿元,同比增长7.25%,仍未突破两位数增长。

反观同行,华锐精密、欧科亿2025年净利润预增幅度高达68%-92%,与欣兴工具形成天壤之别。深交所连续三轮问询直指核心,公司业绩增速为何显著低于可比公司?合理性何在?

欣兴工具的回复始终停留在“产品形态不同、下游客户结构差异”“行业已进入稳定发展阶段”等笼统表述上,甚至在监管追问下,将招股书中“下游市场持续快速发展”的表述,修改为“持续稳定发展”——从“快速”到“稳定”,一字之差,彻底暴露了其增长乏力的本质,也让其创业板定位的合理性备受质疑。

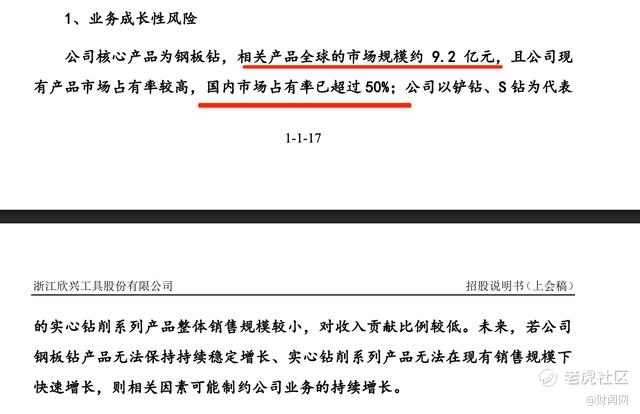

增长失速的根源,在于公司已触及细分市场的“天花板”。2024年全球钢板钻市场规模仅9.2亿元,年复合增长率仅9.31%,而欣兴工具在该领域的全球市占率已达32.6%,国内市占率超50%,基本覆盖下游主要客户,新客户收入占比极低(2024年钢板钻新客户收入占比仅5.69%)。在一个规模有限、增长缓慢的细分市场中,即便公司占据绝对龙头地位,也难以实现高速增长,其所谓“成长性”,不过是自欺欺人的资本故事。

欣兴工具财务层面最受诟病的,是其IPO前的大额分红、实控人套现与巨额募资计划之间的尖锐矛盾,被市场直指“先分钱、再圈钱”,严重损害中小投资者利益。

数据显示,2020-2022年主板申报报告期内,公司累计现金分红3.63亿元,占同期累计净利润4.76亿元的76.2%;2024年再次分红7000万元,四年累计分红超4.33亿元。

按家族92.65%的持股比例计算,绝大多数分红资金最终流入朱氏家族腰包。2025年,实控人家族又通过股权转让套现2.5亿元,累计变现金额高达6.83亿元,近乎掏空公司上市前的累计利润,导致公司账面未分配利润仅剩1.9亿元。

一边是实控人家族疯狂分红套现,一边是公司拟向资本市场募资5.6亿元,用于扩产及补充流动资金。深交所对此多次问询,公司在账面资金充裕、无有息负债、资产负债率仅11%-14%的情况下,为何在大额分红后仍需巨额募资?募资的必要性与合理性何在?

欣兴工具的回复始终苍白无力,仅笼统表示“分红是对早期股东的回报,募资着眼于长远发展”,却无法量化募资缺口与自有资金的匹配度,也无法解释为何不将分红资金留存用于企业发展,反而让新投资者为其扩产计划“买单”。

更讽刺的是,公司募投项目达产后预计年新增收入5.1亿元,加上现有营收,总和已接近甚至超过全球钢板钻9.2亿元的理论市场规模,产能消化压力巨大。且募投项目所需的土地、厂房至今尚未取得权属证书,项目实施存在重大不确定性。

这一系列矛盾,让市场不得不怀疑欣兴工具此次IPO的真实目的,究竟是为了企业发展,还是为了实控人家族的资本套现与财富增值?

单品依赖、客户集中与研发乏力,增长逻辑彻底崩塌

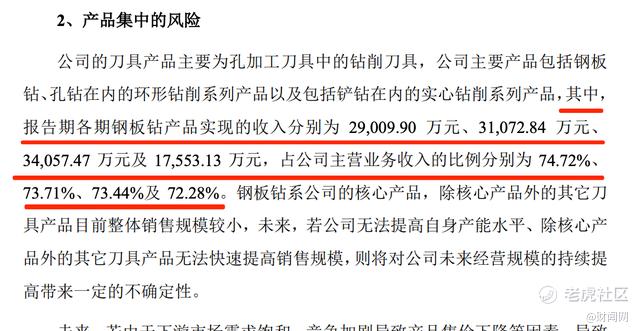

欣兴工具的业务结构,呈现出极端的“单一化”特征,核心产品环形钻削系列(钢板钻)贡献了公司72%以上的营收,2025年上半年该占比更是高达72.28%。公司虽号称布局了实心钻削系列、铲钻、S钻等新产品,但这些产品的收入占比极低,2024年实心钻削系列收入占比仅6%左右,铲钻、S钻等全球市占率不足1%,几乎可以忽略不计。

单品依赖的致命风险,在于市场规模的天花板效应。如前文所述,2024年全球钢板钻市场规模仅9.2亿元,年复合增长率不足10%,欣兴工具已占据32.6%的份额,理论上即便吃下全球所有市场,营收上限也仅10亿元左右。

在存量市场中,公司的增长空间已被彻底锁死,新客户拓展、市场份额提升均难以为继。深交所多次问询公司产品单一的风险,要求说明第二增长曲线的培育情况,但欣兴工具始终无法给出令人信服的答案,其所谓“多元化布局”,不过是为了掩盖单品困局的“遮羞布”。

此外,客户高度集中是欣兴工具业务层面的另一大硬伤。报告期内,公司第一大客户三环进出口的销售收入占比始终维持在23%-30%之间,2025年上半年达25.96%,近三成收入依赖一家贸易商。前五大客户收入占比常年超35%,客户集中度远超行业平均水平。

高度依赖单一客户,不仅让公司的业务独立性大打折扣,更使其面临巨大的经营风险。首先三环进出口作为贸易商,掌握着海外市场的销售渠道,对公司具有极强的议价权,公司在定价、交货、账期等方面均处于被动地位,一旦双方合作出现问题,公司营收将遭受重创。

此外,公司贸易商ODM模式毛利率高于直销ODM模式的反常现象,让人质疑其与三环进出口之间是否存在非公允定价、利益输送等问题,业务真实性与独立性存疑。而公司海外收入占比较高,而三环进出口是其海外销售的核心渠道,全球贸易摩擦、地缘政治冲突等外部风险,将通过客户集中进一步放大,严重影响公司经营稳定性。

值得一提的是,作为拟登陆创业板的企业,欣兴工具的研发创新能力,同样备受质疑。招股书显示,2022-2024年,公司研发投入占营业收入的比例分别为5.21%、5.03%、4.82%,呈逐年下降趋势,且始终低于同行业头部企业6%-8%的平均水平。

从研发投向看,公司70%的研发费用集中于实心钻削系列等新产品,但投入产出严重倒挂。巨额研发投入仅换来6%左右的收入占比,新产品未能形成有效的增长支撑。更关键的是,公司研发主要集中于现有产品的优化升级,无突破性、颠覆性的在研项目,截至 2025 年 6 月 30 日公司合计获得 147 项专利授权,发明专利 33 项,多为工艺改进类专利,缺乏核心技术壁垒。

深交所多次问询公司研发投入的有效性、核心技术的创新性,要求说明研发能力与创业板定位的匹配性,但欣兴工具的回复始终未能充分佐证其竞争优势。在刀具行业技术迭代加速、高端市场被欧美企业垄断的背景下,研发投入不足、创新能力薄弱的欣兴工具,不仅难以突破现有业务困局,更面临被行业淘汰的风险,其“专精特新”的定位,完全名不副实。

欣兴工具的供应链,同样存在不容忽视的风险。公司主要原材料为高速工具钢、硬质合金刀片坯料,直接材料占主营业务成本的比例较高,而钨、钼等稀有金属是这些原材料的核心成分。

2025年以来,受全球供需格局变化影响,碳化钨价格大幅上涨,对公司材料成本造成巨大冲击,模拟测算显示,原材料价格上涨对材料成本的影响最高达46.36%。公司虽通过锁价合同暂时稳住成本,但锁价到期后,成本压力将直接传导至利润端,高毛利率恐难以为继。

同时,公司供应商集中度较高,报告期内向前五大供应商的采购金额占比常年超60%,第一大供应商河冶科技的采购金额从2022年的1724万元增至2024年的5933万元,依赖度持续上升。供应商集中意味着公司对上游的议价能力较弱,原材料供应的稳定性、价格的波动性,都将直接影响公司的生产经营与成本控制,进一步加剧其经营风险。

创业板定位与投资者价值的双重考验

欣兴工具此次IPO三轮问询直击核心,从主板到创业板,公司始终处于监管的严格追问之下。

深交所针对其创业板IPO,已发出三轮问询函的核心问题集中家族治理与内控有效性,包括实控人控制风险、关联交易披露、股权代持合规性等;此外财务数据真实性与合理性,包括高毛利率的可持续性、业绩增速低于同行的原因、原材料领用与产销量不匹配的问题等。

同时,募资必要性与募投项目可行性,包括大额分红后募资的合理性、产能消化能力、项目权属证书等;业务成长性与独立性,包括单品依赖、客户集中、第二增长曲线培育等;研发创新能力,包括研发投入有效性、核心技术壁垒等。

面对监管的层层追问,欣兴工具的回复始终未能彻底打消疑虑。如对于原材料领用与产销量不匹配的问题(2022-2024年W6高速工具钢领用量增长163%,但钢板钻产量仅增长75%、销售收入仅增长37%),公司仅以“生产周期、在产品库存”等理由解释,无法提供详细的生产数据与成本核算依据,财务数据真实性存疑。

对于募投项目产能消化问题,公司未能提供有效的市场拓展计划与客户储备方案,仅笼统表示“依托现有渠道与品牌优势”,缺乏可行性支撑。

而在监管追问的同时,市场对欣兴工具IPO的质疑已形成共识。这家企业从根本上不符合创业板的定位,其IPO闯关,是对注册制审核原则与中小投资者利益的挑战。

创业板的核心是“成长”与“创新”,而欣兴工具是一家典型的传统制造企业,增长失速、创新乏力,已触及细分市场天花板,其业绩表现更符合主板成熟企业的特征,而非创业板成长型企业的要求。

其次,公司治理结构严重失衡,家族绝对控股、内控失效、关联交易隐患突出,无法保障中小投资者利益,与注册制强调的“公司治理规范、信息披露真实”的原则背道而驰。其“先分红套现、再巨额募资”的行为,本质是将实控人家族的利益置于公司与投资者利益之上,募资计划缺乏必要性与合理性,涉嫌“圈钱”。

从行业角度看,刀具行业虽属高端装备制造基础领域,但欣兴工具深耕的钢板钻细分赛道规模小、增长慢、竞争激烈,公司缺乏核心技术壁垒与增长潜力,即便成功上市也难以给投资者带来合理回报,反而可能成为资本市场的“鸡肋”。

作为钢板钻领域的“隐形冠军”,欣兴工具本应凭借技术积累与市场地位,深耕实业、持续创新,实现企业的长远发展。但公司走上了一条“重资本、轻实业”的迷途,家族控股下的利益至上、IPO前的疯狂套现、脱离实际的扩产计划、虚假的成长故事,让其从一家务实的制造企业,沦为备受质疑的资本玩家。

此次IPO闯关是欣兴工具的一次“大考”,更是对其发展路径的一次深刻反思。无论上会结果如何,欣兴工具都应认清现实资本市场并非“提款机”,只有回归实业、聚焦创新、规范治理、真正为客户与投资者创造价值,才能实现企业的可持续发展。《新财闻》将持续关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。