美团到右侧

1.美团到右侧了,在《2025年Q4美团业绩前瞻》中,我们曾说美团已见底,但反转时刻未到,四季报出来后,结合管理层释放的信息,我们认为美团右侧已到,反转时刻来了。

不过,这次的反转与2024年2月后那一轮有所不同,会相对比较温和,原因有多个方面:

首先,这次的反转是业绩反转预期驱动的估值修复,最乐观的情况下,核心本地商业二季度有望实现扭亏为盈,50%左右概率,即便二季度没有盈亏平衡,亏损也将大幅降低到20亿左右,核心变量是阿里是否在二季度降补。

而2024年那一轮,中概股整体估值都被压到了极低,在那之后,港股经历了一轮相当强劲的估值+业绩双轮驱动牛市。所以,2024年那一轮美团股价大涨,是业绩反转+港股整体估值提升的戴维斯双击。

其次,互联网逐渐登化,大科技公司的整体估值不再像过去那么性感。不论是美股七姐妹,还是中概互联网巨头,大家彼此彼此。

另外,美团这一轮股价回落,核心原因是到家业务竞争格局恶化,目前我们能看到的趋势,是行业竞争将逐渐走向理性,美团大概率惨胜收场,然后逐渐修复利润,但后续竞争强度仍比淘宝闪购、京东介入前激烈。

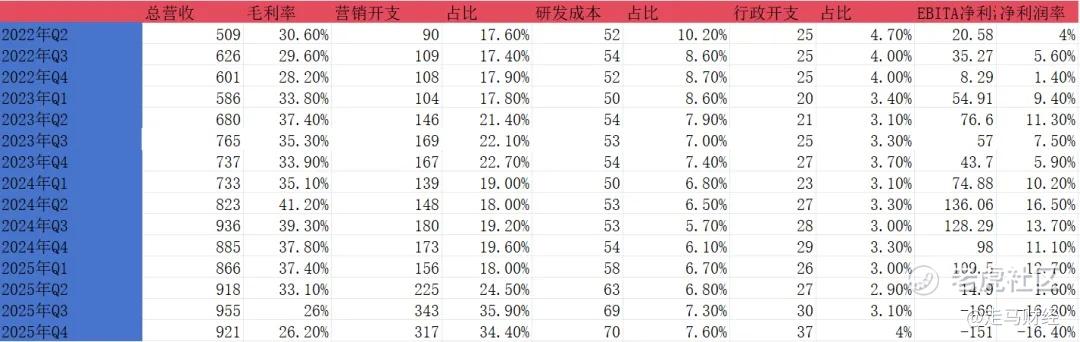

2.美团四季报基础数据整体温和,况且2月初美团已发布了一份业绩预告。

四季度核心本地商业经营亏损100.5亿,到店酒旅(含交通票务民宿)季度利润预计48亿左右,即时零售(外卖+闪购)季度亏损约148亿,单均亏损约1.8元,环比三季度单均减亏0.4元。

粗略预计,一季度即时零售的单均亏损可以做到1.2元左右,季度亏损约85亿,同时到店酒旅季度盈利预计40亿左右,核心本地商业整体亏损可能改善到45亿左右。

二季度的两个大的变量:补贴力度调整和即时零售UE自然改善(二季度季节性好)。UE因季节性自然改善是高度确定的,所以核心变量只有一个,二季度阿里是否降补。

假设阿里不调整补贴力度,美团即时零售二季度UE环比预计改善0.3元左右,也就是单均亏损改善到约0.9元,毛估估即时零售亏损68亿左右,核心本地商业总体亏损20亿左右。

假设阿里二季度进一步降补,美团UE环比可能改善0.5-0.8元(视阿里降补力度),意味着单均亏损将下降到0.4-0.7元,核心本地商业届时将扭亏为盈。

3.四季报里也有两个惊喜:

一是经营性现金流大幅改善。

2025年Q3出现了221亿的经营性现金流出,而四季度是66亿,环比改善了155亿,经营性现金流大幅改善是一个积极的信号。

第二个惊喜是资产负债表修复。

四季度美团流动资产2251亿,流动负债1235亿,流动比率1.82,速动比率1.55,环比三季度均大幅改善。

对于上市公司来说,最具说服力的数据其实不是营收、利润,而是现金流和资产负债表。

3.回顾一下四季度整体业绩:

季度总体收入921亿,同比增长4.1%;其中核心本地商业营收648亿,同比下降1.1%,;新业务273亿,同比增长18.9%,比预期中好。整体来说核心本地商业有改善,但中规中矩,新业务比较优秀。

本季度毛利率仍然维持低位,较上季度小幅回升0.2个pct,考虑到Keeta新进入四个国家,额外增加了20多亿前置支出,即时零售的毛利率改善显著高于0.2个pct。

研发和行政开支的营收占比相较于三季度小幅攀升,有压力但还算正常;营销开支占比下降1.5个百分点,同样考虑到Keeta的额外投入,即时零售的营销开支比重环比下降实际上更多。

季度EBITA利润-151亿,环比改善9亿,若剔除Keeta额外增加的20多亿前置支出,环比修复35亿左右。

分业务来看,核心本地商业季度亏损100.5亿,预期之内,环比改善40亿,到店酒旅环比利润增加可能在7-10亿,即时零售的利润修复在35亿左右。

新业务季度亏损46.5亿,主要受Keeta四季度新进了海湾三国和巴西影响,有20多亿的一次性额外前置投入。

季度经营性现金流-66亿,环比大幅改善,一季度是经营性现金流淡季,预计仍然为负,二季度无论核心本地商业能否盈利,公司整体的经营性现金流大概率回正。

核心本地商业季度配送收入236亿,环比增长2.5%、同比下降9.9%;佣金收入238亿,同比下降1.2%,环比下降9.9%;营销服务收入131.4亿,同比增长2.3%。从核心本地商业三项收入表现来看,边际有改善,整体仍在低位。新业务佣金收入增长115.6%,加速增长反应Keeta强势进展。

四季度外卖日均单量大约7500万,闪购日均单量大约1338万,即时零售日均单量大约8838万,单均亏损1.82元左右,到店酒旅GTV大约3150亿,货币化率大约6%,经营利润率大约25.5%。

四季度美团闪购在非餐即时零售的市占率大约60%(不含小象、盒马等1P业务),双方即时零售UE差距大约1.7元,其中美团大约-1.8,淘宝闪购大约-3.5。

一季度美团外卖市占率回升,GTV占比60%出头,30元以上高单价外卖占比70%左右,即时零售UE差距扩大到2元出头,其中外卖UE差距大约2元,闪购UE 差距比2元更高。

4.整体上,外卖的战争接近结束了。核心原因是继续围绕外卖打下去ROI太低,不可持续。次要原因是监管更严格、供给侧更疲惫。

后续竞争重心可能会转移到即时零售,只要不主动犯错,美团胜率更高。但长期看,美团的即时零售市占率很难维持在60%,大概率会下降到50%左右,外卖则大概率能回到67%左右(2/3)市占率,闪购对时效的要求没那么高,履约端1P(平台配送)占比更低,这些都决定了,相对于外卖,它是一个天然更分散的市场。

美团的优势是,它是一个原生的即时零售平台,无论外卖、闪购,心智都是统一的30分钟送达。即时零售领域,目前美团本身就领先一个身位,它的一系列动作也非常精准,闪电仓、前置仓、自有品牌、收购叮咚,没有错棋。

非餐即时零售的TAM只能边走边看,目前能看到的比较靠谱的目标是3-5万亿,可能5年后(2031年)就能摸到门槛。

虽然我个人觉得更远期TAM是10万亿以上规模,但这需要技术突破+社会生产力大幅提升+完美执行,带有一定的wish成分,可以作为乐观参考,更现实的目标还是3-5万亿。

5.美团其实是一个“城市消费操作系统”,它控制:

用户(流量入口)

商家(供给)

骑手(履约)

数据(交易)

这本是一个超级稳定的生态系统,应该享有很高的溢价,这也是为什么美团过去估值一直不低。

但是,现在因为竞争的关系,市场不愿意给溢价了,甚至要给折价。

以前大家给美团估值,最简单的一个逻辑,就是外卖每单赚1元钱,然后根据单量估算利润,再乘以一个估值倍数。

但是,现在这套逻辑行不通了,外卖、闪购、新业务都在亏损,美团估值的大头无法按利润定价。

远期来看,外卖每单赚1元仍是可能的,但这个远端到底是多远,谁也说不清,直接用即时零售业务PS估值也有问题,因为它的营收里有很大一部分是不值钱的配送收入。

正常情况下,假设每单赚1元,对应的GTV口径利润率大约是2%,也就是每卖出去100块钱东西,最终净赚2元,如果用1倍GTV估值,实际上就相当于50倍PE,如果按照0.5倍GTV估值,就相当于25倍PE,这是比较合理的估值。

现在,它在战略性亏损,那么我们采取合理估值(0.5倍前瞻GTV)的4折来估算,也就是0.2倍前瞻GTV,2025年美团外卖加闪购合计GTV大约15000亿(其中外卖大约11200亿,闪购大约3800亿),2026年即时零售GTV预计整体增长约10%,也就是16500亿,按照0.2倍前瞻GTV计算估值大约3300亿,2025年到店酒旅净利润大约180亿,2026年预计约210亿,按照12倍前瞻PE估值大约2500亿,新业务也在亏损,也按0.2倍2026年预期收入估值(小象是新业务大头,它的收入约等于GTV),大约是250亿,加总估值是6050亿,折算成港币大约6875亿,对应目标价大约111港币。

这是核心本地商业目前亏损和趋势下的估值,如果后续逐渐发生以下情形,则估值相应调整:

竞争进一步恶化,外卖市占率持续下滑,且UE再度跌回单均-2元以下,按0.1倍即时零售前瞻GTV估值,对应目标价81港币,2026年发生概率20%;

核心本地商业开始盈利,按0.25倍即时零售前瞻GTV估值,对应目标价127港币,2026年发生概率80%;

外卖开始盈利,按0.3倍即时零售前瞻GTV估值,对应目标价142港币,2026年发生概率50%;

即时零售整体盈利,按0.35倍即时零售前瞻GTV估值,对应目标价157港币,2026年发生概率45%;

外卖单均利润再次接近1元,按0.5倍即时零售前瞻GTV估值,对应目标价202港币,2026年发生概率接近于0。

6.到店酒旅的抖音恐惧,我倒觉得无需过虑。抖音的巅峰在2024年就结束了,现在只是惯性滑行,后面的胜负手在AI。

AI本质上是反推荐算法的,推荐算法是时间黑洞;AI让你提高效率,用完即走,帮你省时间。

那你可能会说,AI省出来的时间干嘛,不还是要去刷抖音吗?AI提升社会生产力、个人财富、提高个人决策执行效率,会创造更多高质量的游戏、影视内容,也会让线下优质餐厅、娱乐休闲设施凸显价值。

短视频本质上是穷人的出口,而非富人的玩具,当社会整体变富有,人们拥有更高的可支配收入,会把更多时间消费在热门旅行、优质游戏、餐厅、电影、剧集、娱乐场所、现场球赛、线下高质量社交。

推荐算法强化了信息茧房效应,让井底之蛙找到同类,并在同温层形成价值观共振,又携人数之众制造普遍的噪音,一开始它算是信息平权,但走到后来,这其实是信息领域的少数服从多数,是多数人的暴政。

过去十年,推荐算法的普及,某种程度上也是科技版的“知识青年上山下乡”,很多人都接受了底层的思想改造,到最后形成错误认知:知识廉价、读书无用。

还好AI出现了,许多有问题的观念会随着信息茧房破裂祛魅。

很多人说AI也会讨好、附和你,要么你在使用错误的AI,要么你可能没分清楚讨好和教养的区别。好的AI不会讨好你,他会以一种有教养的方式跟你battle。

AI会在很多领域扮演推荐入口、决策和执行的角色,这意味着它会分流一部分推荐算法的入口和决策价值。

7.通用智能助理一定会出现,更智能,会做决策,还能执行,人人都会有自己的通用智能助理,它会成为又一个超级入口。不过对于电商和本地生活平台来说,可能还是自己平台的专业Agent主导入口,对于交易业务来说,通用智能助理的渗透是有限的,平台的会员权益不可能跟通用智能助理打通,履约、商家管理、售后服务甚至优惠券都不可能开放,通用智能助理能完整执行一些短链路业务,比如充话费、买机票等,但凡交易决策复杂、供给源头分散、涉及到强履约服务,它就无法独立完成。

美团面临AI冲击的两个风险:一是通用智能助理对美团这类APP的入口侵蚀,二是其他专业平台的智能助理技术领先,以更高效率、更好体验慢慢切走用户和商户。

相对来说,第一个风险其实很小,第二个风险则是有挑战性的,所以,小团和小美还需要努力啊。

8.对于美团来说,最重要的关键词可能是:AI、会员、供应链、国际化。

未来可能只有两种公司,一种是AI公司,一种是其他;就像过去20年,这个世界上其实只有互联网公司和其他。

向AI转型不是可选项,是必选项。

9.美团投入了不少资金在AI上,目前消费者能接触到的主要产品是小团和小美,小团集成在美团APP上,打开搜索框,与搜索并列的tab就是小团,小美则是一个独立的APP,他们背后都是美团自研的开源大模型LongCat。

这两款产品目前定位似乎不太一样,小团更偏向决策引擎,但还不能点外卖。小美更像是从入口到决策到执行的全能生活助理,可以直接帮你点外卖,也可以帮你做餐饮、团购、旅行相关的信息决策,但是在做决策时,感觉没有小团聪明,可能因为它毕竟是独立APP,调用美团数据时涉及到跨APP执行,也有可能因为小团已经全量开放,小美还在内测。

AI对本地生活的冲击可能比对电商更大,因为本地生活大量业务需要面对复杂决策,里面有很多现实的约束,餐厅距离、营业时间、用户评价、价格、商家履约能力等等,越是错综复杂的决策,AI的提效价值就越大。

而这也恰恰是美团的机会,美团拥有完善的商家管理体系、会员体系、售后服务体系、履约资源,这些都会形成壁垒,美团自己的AI可以调用,提升用户体验,通用智能助理很难涉足。

通用智能助理再厉害,也只能渗透前端的入口、决策、交易执行,无法渗透后端的物理世界,比如服务和商品供应链打造,无人车、无人机、智能机器人等履约和仓储服务,而这些才是美团最核心的壁垒,也是它利用AI重塑自身价值的最大想象空间。

10.无论是服务零售,还是商品零售,在AI时代,会员和供应链的价值都会变得更加重要。

互联网时代整体上还是流量思维,因为它遵循双边网络效应与规模效应,每增加一个用户、一次搜索,它的边际成本趋近于0,但会增强网络价值。

AI时代变了,每一次生成答案、推荐,都是有成本的,要消耗token,而且你的使用也不一定增强我的体验。

因此,比吸引新用户更重要的,是留住有价值的老用户,会员的价值将更加凸显。

比创造流量更重要的,是如何更好地满足用户需求,供应链的价值就凸显出来了。

AI时代的商业模式卖的是价值,是每一次推荐都在懂用户所需。最有价值的服务,一定来自供应链最成熟的供给,AI在筛选时,会优先选择它们。

平台自有品牌即时零售,会成为皇冠上的明珠:货好、服务好、价格实惠。

11.如果说AI、会员和供应链代表了业务探索的深度,国际化则代表了业务探索的广度。

老实说,美团的国际化探索做晚了点,不过机会还是有的,目前推进效果也不错。

Keeta香港去年10月开始盈亏平衡,目前已经成功上岸,而且市场领先地位越来越稳固。

Keeta沙特始于2024年9月,距今已经过去18个月,据说已经部分城市盈利,今年年底前将实现整体盈利,市占率也在同步提升,目前已经是行业第二。

阿联酋、科威特、卡特尔、巴西也已经于去年四季度陆续开城,有了香港和沙特的参照,相信阿联酋、科威特和卡塔尔也会走上有意义的盈利之路,巴西则充满未知,目前只是在圣保罗探索业务模型。

12.从平台的发展路径来说,其实全世界都差不多。一开始都是构建用户与商户双边网络,当然,美团还自建了履约体系,他算一个三边网络,更稳固一些。在这个过程中,用户规模是最核心的指标。

随着用户渗透率提升,用户规模逐渐见顶,核心指标变成仓储和供应链升级:

比如引入更多品牌商户、建立自有品牌、将商家供给重新整合、仓库加密。

引入更多品牌商户和建立自有品牌都好理解,什么是将商家供给重新整合呢?

比如外卖里的品牌卫星店,就是将品牌供给、地理位置、平台流量重新组合,形成差异化供给;浣熊食堂是将商家重新聚合,聚焦线上,形成更稳定的供给;拼好饭则是将爆款商品、用户需求、社交网络重新整合,形成可持续的低价供给;必吃榜、必点榜、黑珍珠属于推动既有的供给侧升级。

闪购闪电仓、小象、快乐猴、歪马送酒、品牌闪电仓这些都属于仓库加密,这些前置仓相当于超市的门店网络,他们密度越高,消费者的用户体验越好,但自营做不到超高密度,所以既要小象、快乐猴、歪马送酒这样的自营前置仓(快乐猴相当于前置仓+门店结合),也需要社会化的闪电仓网络。

美团已经走过了第一个阶段,用户规模已经不是核心指标,现阶段我们要看的就是它的前置仓加密和供应链升级进展。 $美团-W(03690)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- sadsam·03-30美团右侧确认了,这次稳赚!点赞举报

- JoannaDarwin·03-30美团反转来了,果断上车!点赞举报