唐宁的AI蓝图难掩宜享花合规乱象:协议中强制买会员,致借贷成本飙至60%,空头协议泛滥

近期,老牌助贷机构宜信风波不断。

先是在3月13日,国家金融监督管理总局点名了5家互联网助贷平台,直接指向营销宣传、息费披露、个人信息保护等助贷业务的核心环节。其中,宜信旗下的主要借款App“宜享花”在被点名之列。

接着在3月19日,宜信上市平台宜人智科发布的2025财报显示,其全年营收57.19亿元,同比降幅1%,是自2022年以来出现的首次下滑;全年净利润4050万元,同比暴跌97%,是自2021年以来,首次出现全年净利润不足亿元的局面。

不过,在具体的业务量上,宜信仍不可小觑。2025年,其作为营收核心主力的信贷解决方案业务,全年收入50.40亿元,同比增长45%。

然而,尽管高度依赖助贷业务,宜信的风评并未因去年助贷新规的出台而改善。此次被监管点名,更直接暴露出其合规体系存在系统性漏洞甚至全面失守的风险。

(一)借款人承担的高昂会员费,咋成了宜享花的投诉“标配”?

在多个消费者投诉平台上,大量借款人对宜享花的投诉,可以让我们管窥其存在的具体问题。

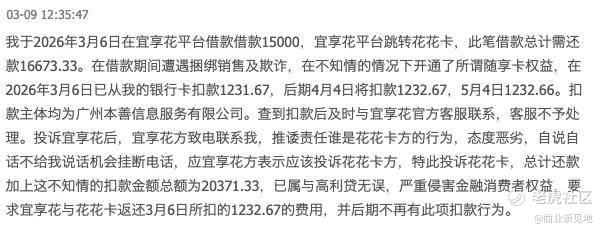

在黑猫投诉上,一名借款用户于3月9日反映,“我于2026年3月6日在宜享花平台借款借款15000元,宜享花平台跳转花花卡,此笔借款总计需还款16673.33元。在借款期间遭遇捆绑销售及欺诈,在不知情的情况下开通了所谓随享卡权益,在2026年3月6日从我的银行卡扣款1231.67元,后期4月4日将扣款1232.67元,5月4日1232.66元。扣款主体均为广州本善信息服务有限公司。”

在查到扣款后,该用户及时与宜享花官方客服联系,但“客服不予处理”。该用户称,“投诉宜享花后,宜享花方致电联系我,推诿责任是花花卡方的,态度恶劣,自说自话,不给我说话的机会挂断电话。”

根据这名用户投诉的内容,其借款利息总额为1673.33元,等额本息下的年化利率约为19.8%;如果将所谓随享卡费用共计3697元加入,那么总计要还款20370.33元,经计算,该用户承担的实际综合年化利率高达60.26%。

与这名用户有相似遭遇的借款人,在宜享花平台并不少见。如在3月3日,另一名借款用户称,“我于2026年3月2日在宜享花平台借贷9400元,随后被砺带科技扣费550.84元。我找宜享花平台确认,反复说明了我没有点击任何加速权益,宜享花回复这笔费用是砺带科技(扣的),属于第三方。我联系砺带科技,电话无人接听。”

值得注意的是,即便在“监管点名”之后,宜享花平台仍被用户持续投诉存在未经授权扣取会员费的行为。

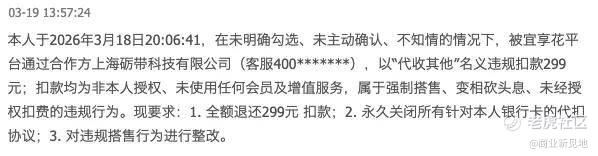

如在3月19日,一用户表示,“本人于2026年3月18日20:06:41,在未明确勾选、未主动确认、不知情的情况下,被宜享花平台通过合作方上海砺带科技有限公司(客服400*******),以‘代收其他’名义违规扣款299元;扣款均为非本人授权、未使用任何会员及增值服务,属于强制搭售、变相砍头息、未经授权扣费的违规行为。”

截至3月31日上午11点,黑猫投诉上针对宜享花的投诉已高31848条,宜享花回复了31847条,回复率超过99.99%。但几乎均为格式化回复。

正如前文所述,在大量投诉中,上海砺带科技有限公司被反复提及,天眼查显示,该公司成立于2019年,注册资本2000万元,法定代表人谭文平,曾用名上海棕森电子科技有限公司。

该公司官网这样介绍,“我们提供会员权益定制解决方案,拥有完整会员体系与各种场景业务积累跟经验。”显然,宜享花就是其服务的客户之一。

在黑猫投诉上,为提高完成率,上海砺带科技有限公司同样采取格式化的回复方式,答复中其提供的解决方案均为“有需要可以找客服沟通协商哦,感谢配合”。但用户反映,打客服电话,要么打不通要么客服拒绝退款,个人陷入维权的死胡同。

在去年10月,助贷新规明确规定,“商业银行及互联网助贷业务合作机构应当加强金融消费者权益保护工作,规范营销宣传行为,遵守国家有关网络营销管理规定。应当向借款人充分披露相关关键信息,包括但不限于贷款主体、年化贷款利率、增信服务机构、增信服务费率、年化综合融资成本、贷款违约后可能产生的各项息费等。同时明确,除已披露的息费项目外,不再向借款人收取其他费用”。

就是这样“任性而为”,宜享花还进入了诸如新网银行、众邦银行、蓝海银行、中原消金、唯品富邦消金、晋商消金等众多金融机构的合作名单。

(二)4家融担公司两家是自家旗下,去年该项收入暴增至17亿元

为探究其运作模式,商业新见地尝试操作宜享花App,获得56400元的预估可借额度,平台显示年化利率区间为7.2%-23.99%。

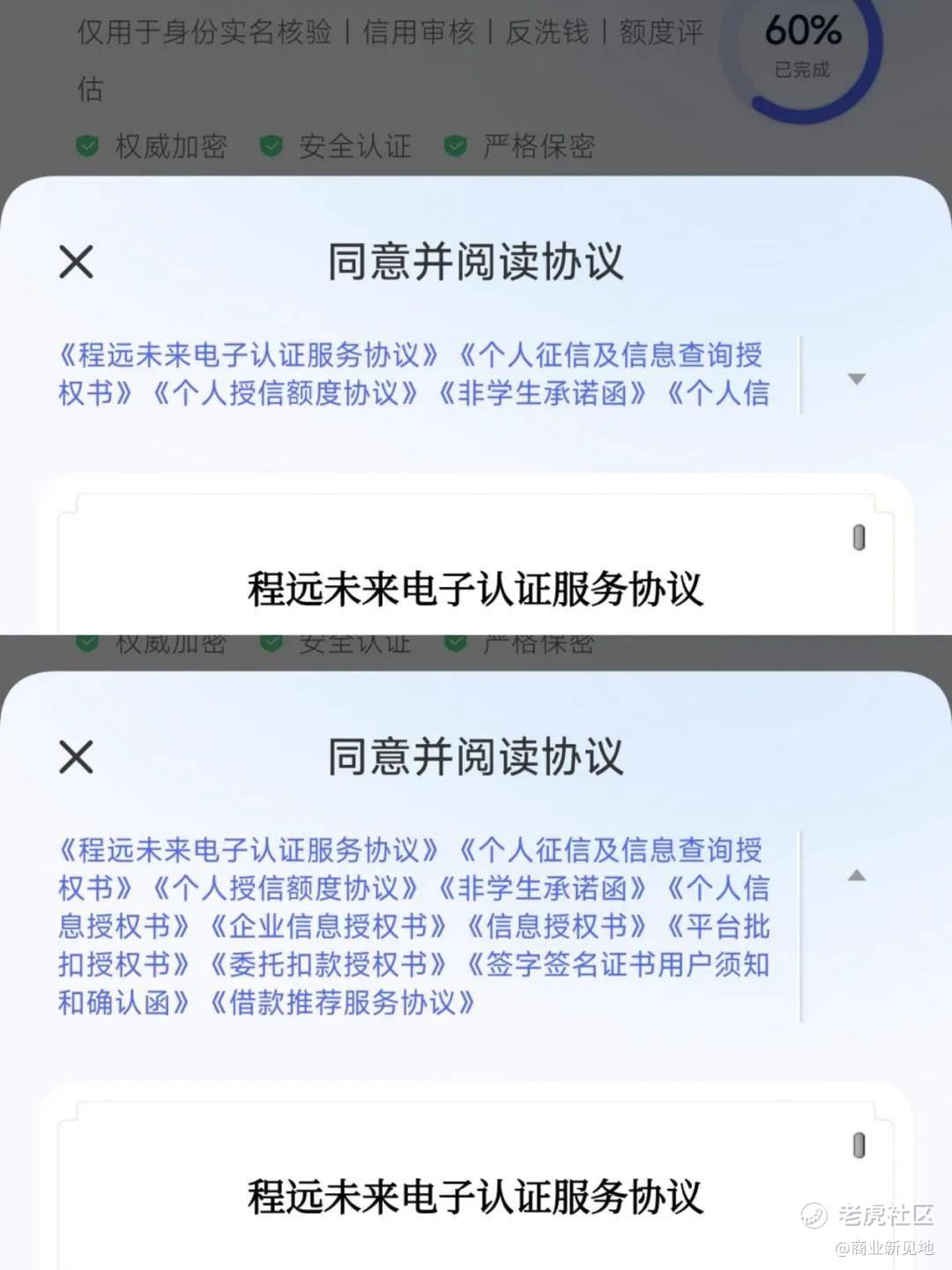

点击领取额度并提交身份信息后,如下图,对于用户来说,可以直观看到的协议似乎仅有《程远未来电子认证服务协议》《个人征信及信息查询授权书》《个人授信额度协议》《非学生承诺函》《个人信息授权书》这5份,而且可供直接阅读的也仅有《程远未来电子认证服务协议》这一份。

但如果点击右侧的小箭头,5份协议直接变成了11份,即还有《企业信息授权书》《信息授权书》《平台批扣授权书》《委托扣款授权书》《签字签名证书用户须知和确认函》以及《借款推荐服务协议》6份协议。

商业新见地阅读这些协议发现,宜享花在其中藏着诸多不易被察觉的“陷阱”。

首先,这各种让人看着犯迷糊的“授权”协议中,多个协议还有不少子协议。如《个人征信及信息查询授权书》内,就有10份子协议。

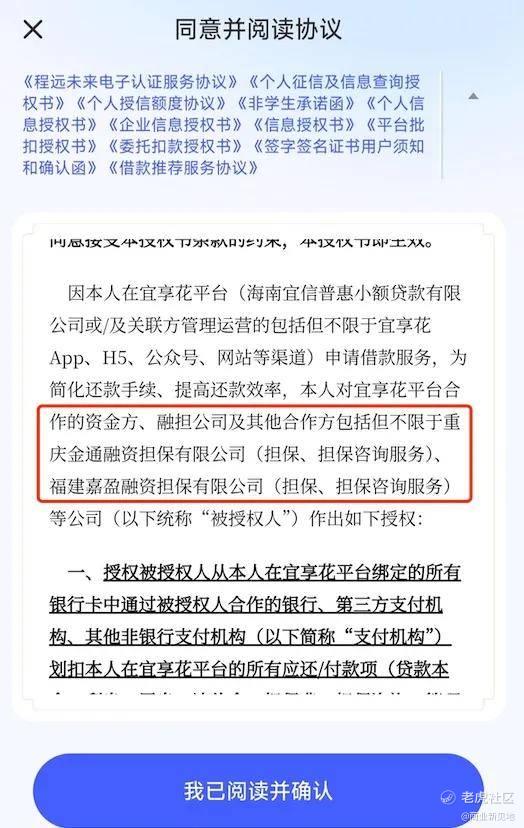

这10份以“征信”“信息查询”冠名的子协议中,授权授权对象包括重庆金通融资担保有限公司、深圳市茂业融资担保有限公司、福建永鸿兴融资担保有限公司3家融担公司,和海南宜信普惠小额贷款有限公司(下称“海南宜信小贷”)宜信微佳科技发展(北京)有限公司、优赛恒创科技发展(北京)有限公司及其合作资金方,北京宜信致诚信用管理有限公司、致诚阿福技术发展(北京)有限公司等。

此外,《平台批扣授权书》中还出现了一家担保公司,名为福建嘉盈融资担保有限公司,其母公司为优赛恒创科技发展(北京)有限公司。而从股权关系上,重庆金通融资担保有限公司也为优赛恒创科技发展(北京)有限公司旗下的公司,后者法定代表人为宜人智科董事会主席、CEO唐宁。

这意味着,在宜享花合作的担保公司中,有两家是“自家公司”。这种“自融担”模式不仅使助贷业务形成闭环,更将担保费培育成宜信系的重要收入来源。

宜人智科财报显示,2025年,其担保收入由2024年的4.29亿元,同比暴增297.39%至17.06亿元,跃升为仅次于贷款撮合及服务费收入的第二大收入来源。其中,仅2025年第四季度,担保收入就高达6.12亿元。

(三)会员服务岂能“强制购买”,空头协议尽显审核失职

更深层次的合规隐患则潜藏于《借款推荐服务协议》之中。

该协议有两个甲方,分别为海南宜信小贷和宜信微佳科技发展(北京)有限公司,乙方即借款人。协议内容显示,“乙方通过平台向甲方合作的金融机构或与甲方合作的第三方机构合作的金融机构提出贷款申请”,此处的金融机构指“实际发放贷款的银行、消费金融公司、网贷平台、小贷公司等”。

然而,协议文本中除明确列出关联方海南宜信小贷外,并未清晰展示其他具体合作金融机构的名称,严重侵害了用户的知情权。

那么网贷平台呢?宜享花悄悄藏在了《借款推荐服务协议》的最下方,即如图显示的“借款服务提供方列表”里。

点击这几个字,里面别有洞天,出现了13家网贷平台。分别为豆豆钱、信用飞、乐享借平台、钱小乐、微口袋、小赢卡贷、互达融(锦畅)、你我贷、聚融花、东新宝、便荔卡包、好会借、优钱生活,每个网贷平台都有几份到十几份协议。

调查发现,这些协议中存在要求用户“强制购买会员服务”的条款以及多份缺少被授权方的“空头协议”。

“强制购买会员服务”协议出现在乐享借平台的《机构1授信协议》里,该协议又有9份子协议。

因为这家机构没有像其他5家机构一样,提供用户注册协议或者是在协议名称上“冠名”,所以这家机构是谁?遍寻9份协议,商业新见地才在其中的《人脸采集授权书》中得知,这应是广州花花卡科技有限公司的协议,即机构1为广州花花卡科技有限公司。

点击添加图片描述(最多60个字)

与人脸识别授权书并列的,还有一份《平台会员服务协议》。这份协议中的第四条内容为“会员服务”。其宣称,“您在平台以勾选确认方式签订《平台会员服务协议》及其他必要协议,同意开通会员服务,即视为与会员服务商或第三方合作方就会员服务的权益以及费用达成一致”。该协议还有附件1和附件2两份附件协议,附件1名为《盈享融服务合同》,内容也主要是会员服务相关内容。

但需要指出的是,虽然《平台会员服务协议》表示用户需要“勾选确认”协议,但在宜享花平台上,如果借款,不能单独勾选这份会员协议。这意味着,若用户最终通过宜享花的第三方平台乐享借跳转到花花卡借款,将会被强制购买会员服务。这也是为什么前文中有用户投诉,在不知情的情况下被花花卡开通了所谓权益服务。

另外,该《平台会员服务协议》及其附件,均没有出现具体的公司名称,也是“空头协议”。

“空头协议”还出现在“互达融(锦畅)”的协议里。其《注册协议》称,“互达融用户注册协议由您(用户)与互达融依据本协议约定的方式订立”,但互达融是谁,由哪家公司运营,该注册协议并没有告知。

商业新见地进一步发现,与该《注册协议》并列的6份协议中,有5份协议同样是没有出现被授权公司,属“空头协议”。唯一披露公司名称的是仅《个人信息查询及使用授权书》,指向深圳市三三网泉科技有限公司。

查询手机应用商城发现,互达融确由深圳市三三网泉科技有限公司运营,该公司成立于2023年9月,法定代表人为陈见界,注册资本仅200万元。

在黑猫投诉上,将互达融(锦畅)和宜享花一起投诉的并不少见。一用户在3月2日投诉时说,“我于2026年2月10号通过宜享花平台借款19000元,结果显示是互达融的借款,19000元到账以后马上又(扣)一笔2650元的易达卡权益费用。后续我反映,说是我自己选的,全程我都不知情,本人是因为资金困难才去借网贷,利息已经够高了,还要这样一笔高额的权益费用后一直反映都无法协商”。

聚融花的《借款合同》同样是没有贷款方公司名的“空头协议”。但其《担保授权征信查询授权书》和《委托担保申请书》均出现了福建志鸿融资担保有限公司,盐铁财查询发现,聚融花由福建志鸿融资担保有限公司运营。融资担保公司直接参与助贷业务并为自身相关业务提供担保,其合规性存在重大疑问。这似乎也解释得通为什么其《借款合同》以空头示人了。

商业新见地注意到,不少投诉用户反映,宜享花在接到用户投诉上述平台时,喜欢将责任撇清,让用户直接和这些第三方平台沟通。但通过商业新见地的上述调查来看,显然,宜享花在审核和监督合作平台的工作上,没有尽职尽责,或者说睁一只眼闭一只眼。

此举明显违背了监管关于助贷机构需履行主体责任、规范合作、保障消费者知情权与公平交易权的核心要求,深刻反映出宜信在合规经营上存在严重侥幸心理。

(四)小结

2025年对于宜信而言是业绩承压的一年,其上市平台宜人智科的财报数据直观呈现了颓势,全年营收同比小幅下滑1%,净利润更是暴跌97%,创下2021年以来的最差业绩表现。第四季度促成贷款发放量同比锐减22%至120亿元。

这也让宜信这个中国互联网金融第一股站在了新的十字路口。对于未来,在财报会上,宜信创始人、CEO唐宁表示,公司正从金融科技平台向多行业AI公司转型;孵化AI原生商业模式、开发信贷解决方案的技术驱动收入、融合线上线下能力重构保险业务,成为长期增长基石。

实际上,近两年,唐宁在多个场合宣传宜信全面拥抱AI。宜信在去年10月还推出企业级AI部署的智能集成平台Magic Cube(魔方)。据称该平台是多智能体规模化协同部署的连接性基础设施,可应用于信贷业务的销售、风险管理、资本规划、合规、客户服务等所有核心环节,为全流程AI自动化奠定基础。但何以旗下宜享花在借款环节中“漏洞百出”,令人不解。

当前助贷行业强监管已成常态,近期《个人贷款业务明示综合融资成本规定》更要求全面透明化息费。若宜享花无法清除违规收费、重构合作生态、实现真实合规,其面临或不再是被点名那么简单。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。