机器人“GPT时刻”来了?优必选(09880.HK)狂卖千台人形机器人

当资本市场的目光还紧盯着大模型与算力时,一条来自人形机器人领域的消息悄然引爆了港交所。

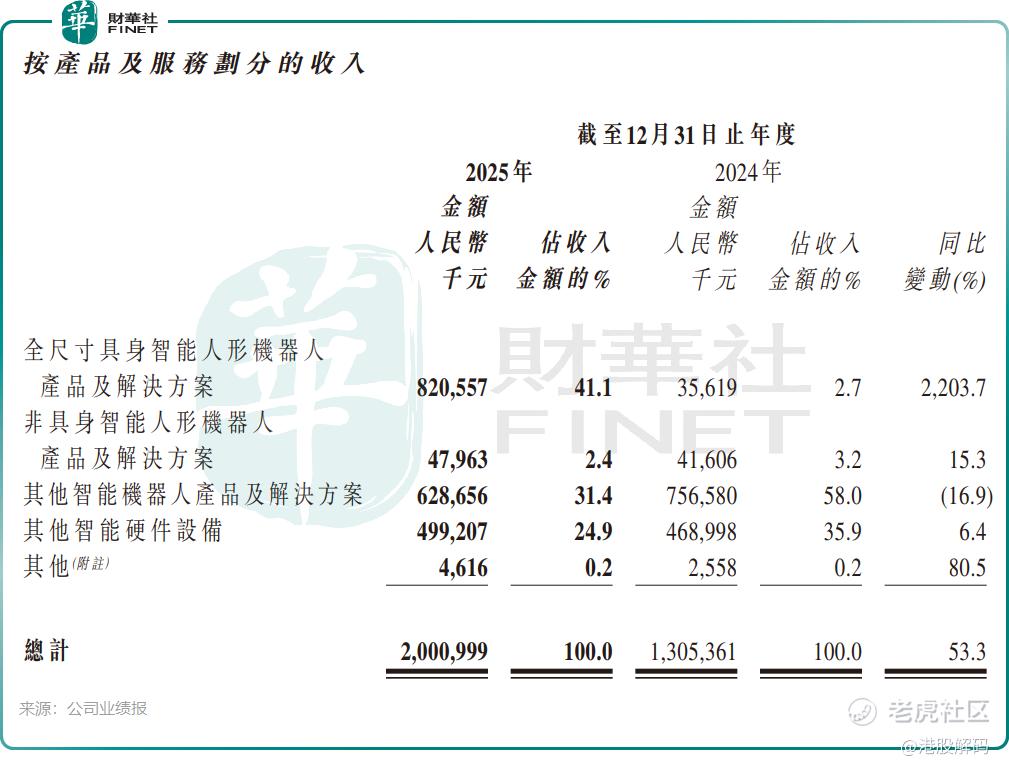

近日, $优必选(09880)$ 刚刚传出与西门子联手,计划在2026年底前实现1万台机器人产能的雄心壮志。紧接着,3月31日晚间,这家“人形机器人第一股”交出了一份足以让市场侧目的2025年成绩单:全年收入首次突破20亿元(单位人民币,下同)大关,达到20.01亿元,同比猛增53.3%;净亏损则大幅收窄31.9%,至7.9亿元。

收入狂飙、亏损收窄、核心业务爆发、现金流充裕,这份成绩单不仅超出市场预期,更标志着人形机器人行业正式跨越技术验证阶段,进入规模化商业落地的黄金时代。

年报披露后,优必选股价闻风而动,截至发稿涨幅达16.57%,总市值突破500亿港元。此外,其他机器人概念股也集体上涨, $卧安机器人(06600)$ 涨近16%, $禾赛-W(02525)$ 涨超12%, $华沿机器人(01021)$ 和 $越疆(02432)$ 等股也录得明显涨幅。

若将视线拉长,优必选去年股价已累计上涨超120%,其创始人周剑的身价也随之水涨船高,在2025年胡润百富榜中排名上升22位,以110亿元财富位列第647名。不仅如此,在第十二届“港股100强”颁奖典礼上,优必选同时斩获“年度科技创新新锐公司”“年度最受关注企业”两项大奖,这一荣誉是资本市场对其业绩表现和竞争实力的认可。

这究竟是行业风口催生的短暂狂欢,还是人形机器人真正步入商业化正轨的里程碑?让我们透过这份财报,一窥究竟。

迎规模化兑现,狂卖千台人形机器人

对于任何一家尚处于商业化初期的硬科技公司而言,市场关注的焦点往往只有一个:技术是否真的能卖出去?

优必选2025年的年报给出了一个极其清晰的答案。

根据披露,公司核心业务实现重大突破,全面开花,人形机器人业务创造多项全球第一:人形机器人公司总收入20.01亿元,全球第一;全尺寸具身智能人形机器人收入8.2亿元,销量1079台(同比激增35866.7%),全球第一;非全尺寸具身智能人形机器人销量约1.28万台(同比增62.2%),全球第一;具身智能大模型九项全球第一。

这些“第一”背后,隐藏着三个关键的财务信号:

1.核心业务进入“井喷期”

最引人注目的增长引擎,无疑是全尺寸具身智能人形机器人产品及解决方案。该业务收入同比激增约2203.7%,至8.2亿元。从去年同期的千万级规模,到如今接近总收入半壁江山的体量,这绝非简单的线性增长,而是标志着优必选的核心战略产品已经成功跨越了“从0到1”的死亡之谷,正式进入规模化商业落地的爆发阶段。公司还表示,其全尺寸具身智能人形机器人截至2025年底已实现年化产能超6000台,意味着其产能可以满足短期内销售端的需求。

2.减亏背后的“含金量”

2025年,优必选净亏损从2024年的11.6亿元收窄至7.9亿元,同比收窄幅度达31.9%,减亏的主要动力来自收入结构的优化与费用率的持续下行。

毛利率方面,公司整体毛利率从2024年的28.7%提升9个百分点至37.7%,其中核心的全尺寸具身智能人形机器人业务毛利率高达54.6%,高毛利业务的快速起量,证明了其商业化路径的可行性与盈利潜力,为后续扭亏奠定基础。

费用端,随着营收规模的扩大,公司销售费用率、管理费用率、研发费用率分别从2024年的40.1%、28.3%、36.6%降至2025年的23.5%、16.8%、25.4%,规模效应逐步显现。

但客观来看,公司仍未实现盈利转正,2025年研发投入仍达约5.1亿元,在人形机器人行业技术快速迭代的背景下,持续的研发投入仍是刚需,公司盈利模式的规模化验证仍需时间。

3.家底更厚,粮草先行

对于“烧钱”的科技公司而言,现金流是生命线。截至2025年末,优必选现金及现金等价物达48.88亿元,较2024年末的11.91亿元大幅增加;杠杆比率从71.6%降至16.0%,流动比率从1.4倍提升至3.0倍,财务结构更趋稳健。

公司还特别指出,外资持股比例显著提升,由年初的15.96%提升至年末的35.96%。这意味着,国际资本正在用实际行动,对人形机器人的长期价值投下信任票。

谁在为人形机器人买单?

优必选炸裂的收入表现,无疑向市场传递了一个信号:人形机器人赛道正迎来商业化拐点,行业的“GPT时刻”近在眼前。

那么,究竟是哪些“金主”愿意为动辄数十万一台的人形机器人买单?答案出人意料却又在情理之中,他们并非追逐潮流的科技极客,而是最讲究投入产出比的工业巨头。

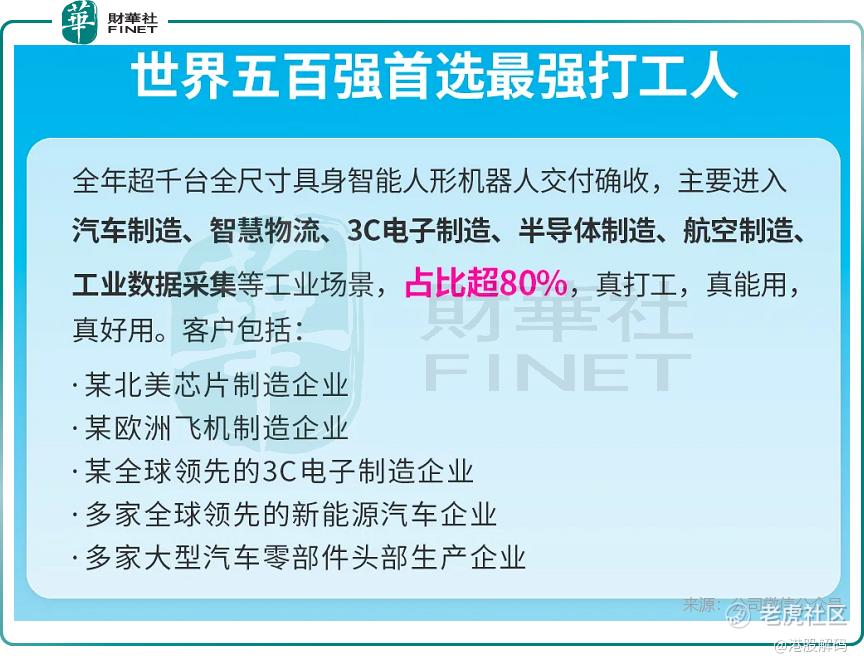

公司披露的数据显示,全年超千台全尺寸具身智能人形机器人交付确收,超过80%进入了汽车制造、智慧物流、3C电子制造、半导体制造等工业场景。其客户名单堪称“全球工业明星队”:某北美芯片制造企业、某欧洲飞机制造企业、某全球领先的3C电子制造企业、多家全球领先的新能源汽车企业、多家大型汽车零部件头部生产企业。

从落地成果来看,优必选已经率先实现了从“实验室”到“产线”的转变。银河证券研报数据显示,截至去年12月23日,优必选已披露中标订单总额已突破13亿(不含天工行者)。在手订单的充裕,为未来的持续增长提供了保障。

面对这一历史性机遇,优必选显然不打算止步于当下的成绩。

一方面,是“粮草先行”的资本运作。公司在年内完成三次融资,总金额超50亿港元,所得款项明确用于整合产业链和运营资金等。在行业尚未全面爆发时,拥有足够的资金储备意味着可以更从容地进行技术迭代和客户拓展,拉开与竞争对手的差距。

另一方面,是整合产业链的“合纵连横”。公司年内宣布收购部分锋龙股份(002931.SZ)股权,旨在从上游供应链端加速人形机器人的量产降本和商业化落地效率。与此同时,与西门子共同规划1万台产能的合作更是一个强烈的信号:人形机器人正在从“手工打造”的样机阶段,迈向“流水线生产”的工业时代。

结语:当“人形”成为智能终端

站在2026年的春天回望,优必选2025年的年报或许将被视作一个行业分水岭。它不仅用财务数据证明了“人形机器人第一股”的成色,更向外界展示了这一新兴产业从实验室走向工厂、从概念走向订单的清晰路径。

当然,挑战依然存在。净亏损虽收窄但尚未扭亏,盈利模式的闭环仍需时间检验;行业竞争日趋激烈,特斯拉Optimus、FigureAI等对手步步紧逼;技术迭代带来的产品路线风险也不容忽视。但从“0”到“1”的突破已然完成,从“1”到“N”的扩张正在展开。

对于优必选和它所代表的人形机器人产业而言,最激动人心的故事或许才刚刚开始。当机器人真正拥有了“身体”与“大脑”的深度融合,当智能制造的下一个十年被重新定义,市场给予的,将不仅仅是500亿港元的市值想象空间。

作者:遥远

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。