华创给出高增长预期:HashKey的RWA+稳定币双轮,正在重构估值逻辑

Hashkey今天盘中股价涨幅3%,为什么?有人说是补涨,但在我看来却是市场的反应滞后,才刚刚看懂这份财报。

潮水退去,才知道谁在裸泳;监管落地,才看清谁手里有真家伙。

这话放在今天的虚拟资产行业,再贴切不过。HashKey Holdings刚发的2025年报,没那么多花里胡哨的故事,就是一份实打实的"成绩单"——年收入7.23亿港元稳住基本盘,净亏损10.84亿港元同比收窄8.8%。

数据不会骗人。这份财报最值钱的地方,是让我们看到了一家合规龙头的"抗周期"能力。

亏损在收窄,收入要爆发

很多人一看"还在亏10个亿"就摇头。别急,看趋势。

华创证券的测算很清晰:2026-2028年收入端要起飞——三年翻三倍。公司正在从"烧钱换增长"转向"规模出利润"的临界点。

毛利率从73.9%降到56.5%,有人担心。但这事儿得这么看:交易毛利率41%确实低了,但换来的是机构客户爆发。这叫"以价换量",锁定的都是大资金、长周期的专业玩家,比散户高频交易稳定得多。

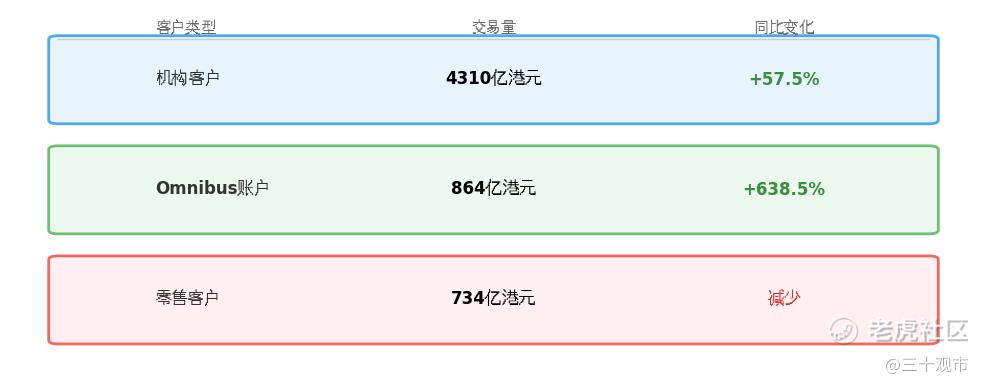

散户在撤退,机构在疯狂入场

交易服务贡献了5.23亿港元收入,占比72.3%。但结构已经天翻地覆。

香港本地交易量5300亿港元,同比暴增72%,占总交易量近九成。总交易量5908亿港元,因零售收缩同比微降7.5%。这说明什么?HashKey把香港这个大本营吃透了,本土优势在强化,不是那种飘着的外来户。

更重要的是客户结构:

Hashkey的销售模式由散户转向机构。Omnibus账户就是门槛,能进来的都是大体量资金。虽然总交易量微降7.5%,但客户质量上了不止一个台阶。

香港市占率75%,亚洲最大在岸平台。截至2025年末,平台总资产规模达184亿港元,同比增长60.5%。这个地位意味着,只要香港虚拟资产政策有红利,HashKey吃到的永远是最大那块蛋糕。

RWA和质押:短期吃亏,长期吃肉

链上服务收入0.83亿港元,同比下滑33.3%。质押资产从257亿缩到224亿。这账面上不好看,但别被吓着——主要是币价波动加上公司主动调整策略。

真正的看点在后面:

质押服务:已经是香港首家给MicroBit、Quantum Solutions提供以太坊ETF质押的服务商。随着香港ETF渗透率提升,这块业务躺着收钱。

RWA代币化:跟博时国际搞了全球首只代币化货币市场ETF,链上已部署11种代币化产品,现实世界资产总值20亿港元。

这就不只是炒币的生意了。从单纯撮合交易,升级到帮传统资产做链上发行、托管、流转。华创研报说得明白:RWA布局是打开增长空间的关键抓手。

资管业务:增速最快的高毛利现金牛

资管收入1.17亿港元,同比暴增49.8%,是三大业务里跑得最快的。在管资产规模72亿港元,基金IV完成19亿港元首次交割,基金II部分退出实现约两倍回报。

重点是毛利率——99.8%,基本就是无本买卖。这块做大,直接拉动整体盈利水平。公司还要推财资管理、自营做市,把"资管+"的生态闭环打扎实。

AI+稳定币:押注下一代基础设施

HashKey的技术投入不是喊口号。已经加入谷歌发起的AP2联盟,搞AI代理支付,探索稳定币结算、链上身份这些前沿场景。

更值得关注的是稳定币。2025年稳定币占公司交易量48%,接近半壁江山。凭借75%香港市占率、跨司法区法币通道、合规托管能力,一旦香港稳定币监管细则落地,HashKey大概率是第一批吃到红利的。

机构怎么看?

华创证券给予hashkey2026 年22 倍PS 目标估值,对应目标价为8.66 港元,维持“推荐”评级。华创的方向很明确:合规龙头优势巩固,RWA+AI布局打开增长空间。

市场以前给虚拟资产公司估值,只看交易量涨跌,跟炒币一个逻辑。但HashKey现在的业务版图——交易、质押、资管、RWA、技术服务,多条腿走路。这意味着什么?抗周期能力完全不同,估值逻辑该从周期股切换到成长股了。

最后说两句

投资这个赛道,核心从来不是赌比特币涨跌,而是找那种能在监管框架内持续赚钱的企业。HashKey这份年报,展示的正是一个从"流量思维"转向"价值思维"的样本。

当同行还在纠结怎么躲监管,HashKey已经用75%市占率和184亿港元平台资产规模证明:合规不是成本,是最深的护城河。

这事儿,你品,你细品。 $HASHKEY HLDGS(03887)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小狮子狗·04-01华创给了22倍PS、8.66港元的目标价,市场认不认这个估值逻辑还不好说。点赞举报

- 三色柳什·04-01资管收入1.17亿港元,增长49.8%,毛利率99.8%,这块是真香。点赞举报

- 尖沙咀财报·04-01稳定币占交易量48%,如果香港政策落地,HashKey确实占得先机。点赞举报