生物科技板块曙光初现:基本面稳健叠加风险偏好修复

报告日期:2026年4月1日

核心观点摘要

恒生生物科技指数在经历约五个月的调整后,于3月27日反弹5.6%,成功站上20日线并伴随显著成交量放大。本轮调整的核心原因在于行业轮动及中东冲突引发的风险偏好下降,然而过去五个月生物科技产业的基本面持续兑现——绝大多数公司2025年业绩及2026年指引表现良好,创新药对外授权金额与数量更创下历史新高。随著地缘冲突烈度趋缓,市场风险偏好有望见底回升,此前积累的基本面正面资讯及已不拥挤的持仓结构,或将推动生物科技板块进入跑赢阶段。

一、调整的两个核心原因:行业轮动与地缘风险

恒生生物科技指数自2025年四季度以来经历了约五个月的调整期,主要受两大因素影响:

第一,行业轮动效应。过去数月,市场资金显著流向有色金属、能源以及AI产业链的存储等环节,生物科技等成长板块资金流出明显。这种轮动更多反映的是市场短期偏好变化,而非生物科技行业基本面的恶化。

第二,地缘冲突压制风险偏好。年初以来中东局势持续紧张,全球资金避险情绪升温,对高Beta属性的生物科技板块形成压力。然而,近期中东冲突进入偏「中性」场景——既未立即结束,也未进一步升级,冲突烈度有所下降,海峡通行船只数量回升。美以伊三国虽各执一词,但实际军事冲突趋缓,地缘风险溢价正在逐步消退。

二、基本面持续兑现:业绩稳健、授权创新高

与股价调整形成鲜明对比的是,生物科技产业的基本面在过去五个月持续向好,体现在三个维度:

第一,业绩表现稳健。近期披露的财报显示,绝大多数生物科技公司2025年业绩及2026年指引均表现良好。以指数前两大成份股为例:

• 信达生物( $信达生物(01801)$ ):根据摩根大通报告,信达生物2025年实现销售收入人民币130亿元(同比增长38%),产品销售达119亿元(同比增长45%),基本符合预期。2025年标志著公司首次实现全年盈利,毛利率同比提升2.3个百分点。管理层重申2027年产品销售达200亿元的目标(2025至2027年复合增长率约30%),非肿瘤药物(减肥、眼科)贡献将超越肿瘤药物。

• 康方生物( $康方生物(09926)$ ):根据摩根大通报告,康方生物2025年收入达人民币30.6亿元(同比增长44%),其中商业化销售增长51.5%(扣除分销成本后)。公司现金储备充裕,达91.7亿元,为研发投入及管线拓展提供充足财务灵活性。摩根大通指出,公司管理层对核心产品依沃西单抗(ivonescimab)的关键临床数据读出信心增强,2026年将迎来多项重要数据发布,包括HARMONi-6中期OS数据及HARMONi-2最终OS数据。

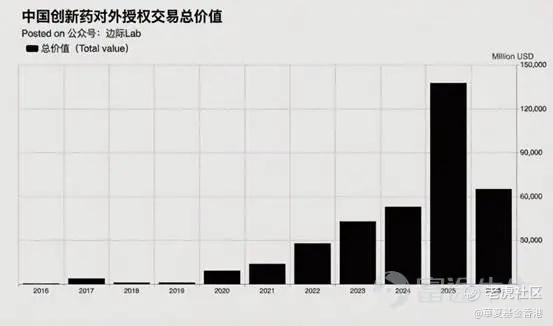

二,对外授权金额与数量创历史新高。国家药监局最新数据显示,行业高景气度在2026年持续延续——今年前三个月,我国创新药对外授权交易总额已超过600亿美元,接近2025年全年的一半;同期国家药监局已批准10款创新药上市,其中8款为国产创新药。这一开局表现充分印证了中国创新药产业的发展韧性与持续潜力。

数据来源:边际 Lab x FinGraph 财经图集,截至2026年4月1日。

拉长周期看,2025年全年中国创新药对外授权交易总金额突破1,300亿美元,授权交易数量超过150笔,相较2024年的519亿美元和94笔实现了跨越式增长。这一数据的深层含义在于:

– 授权规模跨越式增长:2025年对外授权交易总额较2024年翻约一倍,远超2024年全年水平。我国在研新药管线约占全球30%,位列全球第二,为持续对外授权提供了充足的项目储备。

– 海外认可度显著提升:国家药监局明确指出,「对外授权的大幅增长反映出国际社会对我国创新药价值的认可」。2025年我国批准的首创新药(First-In-Class)达11个,其中4个为自主研发,标志著中国生物医药从跟跑到并跑、部分领跑的跨越。

– 政策红利持续释放:2025年我国批准上市的创新药达76个,大幅超过2024年的48个,创历史新高。其中化学药品国产占比80.85%,生物制品国产占比达91.30%,充分体现国产创新能力的提升。国家药监局已明确2026年起将进一步向临床急需品种倾斜审评资源,完善数据保护和市场独占期制度,为行业长期发展提供制度保障。

第三,跨国药企持续加码中国供应链。礼来近期宣布未来十年在中国投资30亿美元以增强供应链能力,这一举措充分表明美国制药企业并不担忧与中国供应链的脱钩。跨国药企的长期布局,为中国生物科技产业的发展提供了稳定的外部合作环境。

三、持仓结构与风险偏好:拐点信号显现

经过五个月的调整,生物科技板块的持仓拥挤度已显著下降,为后续反弹提供了筹码结构上的空间。与此同时,以下信号预示著风险偏好有望见底回升:

• 技术层面:指数于3月28日反弹5.6%,成功站上20日线并伴随成交量放大,技术面出现底部特征。

• 地缘层面:中东冲突烈度趋缓,海峡通行船只数量回升,地缘风险溢价逐步消退,有利于资金回流高Beta属性的成长板块。

• 资金层面:此前流向有色金属、能源、AI存储等板块的资金,在相关板块累积较大涨幅后,存在回流估值相对合理、基本面扎实的生物科技板块的潜力。

结语:基本面与情绪面的共振窗口

综合来看,恒生生物科技指数在经历五个月调整后,已较为充分地计入了行业轮动和地缘风险等负面因素。与此同时,板块基本面持续向好——信达生物、康方生物等龙头企业业绩稳健,对外授权交易创历史新高,跨国药企持续加码中国供应链。随著地缘冲突烈度趋缓,市场风险偏好有望见底回升,此前积累的基本面正面资讯及已不拥挤的持仓结构,或将转化为生物科技板块的跑赢动能。

对于关注中国生物科技产业的投资者而言,当前区间值得重点关注。

华夏恒生生物科技ETF(3069.HK)——一键布局港股生物科技龙头

华夏恒生生物科技ETF追踪恒生生物科技指数,成份股涵盖信达生物、康方生物等在内的一批具备全球竞争力的中国生物科技企业,为投资者提供便捷、高效、分散风险的配置工具,捕捉生物科技产业的长期成长机遇。

$上证指数(000001.SH)$ $恒生指数(HSI)$ $恒生科技指数(HSTECH)$

关于华夏恒生生物科技ETF产品的重要事项

投资涉及风险,包括损失本金。过往表现并不代表未来业绩。投资华夏恒生生物科技ETF (「本基金」)前,投资者应参阅基金章程,包括细阅风险因素。阁下不应仅依赖本资料作出投资决定。请注意:

• 本基金旨在提供在扣除费用及开支之前尽量贴近彭博亚太高股息40净回报指数(港元)表现的投资业绩。 • 本基金主要投资于亚洲高收益股票。高股息证券会受到股息减少或取消、证券价值下降以及低于平均价格升值潜力等风险的影响。 • 投资于亚洲市场 / 新兴市场会更容易受到影响亚洲市场的不利经济、政治、政策、外汇、流动性、税收、法律或监管事件的影响,或对比投资于较发达市场面临更大的因政治、税收、经济、外汇、流通性及监管等风险而造成的损失风险。 • 本基金面临行业集中风险和与小型/中型资本公司相关的风险,因此本基金的价值可能波动较大。 • 本基金面临新指数风险、调整期风险和过往业绩风险。 • 相对于每基金单位的资产净值,本基金的交易价格可能有显著的溢价或折让。 • 本基金面临跟踪误差风险。 • 本基金面临与金融衍生工具相关的风险,包括对手方/信贷风险、流通性风险、估值风险、波动性风险及场外交易风险。 • 本基金须承受外汇风险。 • 上市和非上市类别遵循不同的定价和交易安排。由于费用和成本不同,每个类别的每单位资产净值可能会有所不同。 • 上市类别基金单位以当日市场价格在二级市场进行交易,而非上市类别基金单位则通过仲介机构根据交易日结束的日终资产净值出售。非上市类别的投资者可以按资产净值赎回其单位,而二级市场上市类别的投资者只能按现行市场价格卖出,并且可能必须以大幅折价退出本基金。非上市类别的投资者与上市类别的投资者相比可能处于优势或劣势。 • 本基金可能酌情从本基金的资本中或实际从资本中支付股息。从资本中或实际从资本中支付分派金额,相当于退还或提取基金份额持有人部分原有之投资或任何归属于该原有投资的资本收益。任何该等分派可导致基金的每单位资产净值即时减少。

摩根大通,截至2026年3月。信达生物(1801.HK)及康方生物(9926.HK)分析及数据源自摩根大通于2026年3月27日及3月30日发布的研究报告。恒生生物科技指数表现数据源自彭博,截至2026年3月28日。对外授权及创新药审批数据源自国家药监局及央视新闻客户端:2025年全年数据(https://mp.weixin.qq.com/s/KoHWE_cdG-vTBIlPABVMwQ),2026年第一季度数据(https://mp.weixin.qq.com/s/tPh6zCpJgevxt6mK6CU6Cw)。礼来投资信息源自公司公开公告。文中提及的市场数据、案例分析及行业观察仅作示意,来源于公开媒体报导及行业研究,不构成投资建议。

投资涉及风险,包括可能损失本金。本文所载的任何预测、展望或意见仅供阁下参考,并不保证实现。本文件所载资讯反映截至发布日之市场情况与我方观点,如有变更,恕不另行通知。本资料之发行人为华夏基金(香港)有限公司。此资料并未被香港证券及期货事务监察委员会所审阅。有关所提及基金的全部详情及风险,请参阅我司的官方网站和招募说明书。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- chenobserver·04-02 11:21生物科技板块终于有起色,基本面强劲,睇好!点赞举报