英伟达独舞 vs 特斯拉领跌

这周的美股,关键词是分化。 $特斯拉(TSLA)$ $英伟达(NVDA)$

不是因为涨跌互现那么简单——而是同属"科技七巨头",英伟达周涨12%创新高,特斯拉却跌去8%领跌大盘。一边是AI芯片供不应求,另一边是电动车需求疲软。

更值得玩味的是,这种分化正在演变成一种新的市场常态:"强者恒强,弱者恒弱"。这不是简单的轮动,而是估值逻辑的重构。

今天聊聊这背后的深层逻辑。

一、本周市场速览

1.1 指数表现

整体特征:三大指数全部收涨,但涨幅依次递减——道指跑赢纳指,这是典型的"价值跑赢成长"信号。

1.2 科技股内部"冰火两重天"

核心观察:科技股不再是"一荣俱荣,一损俱损",内部分化成为新常态。

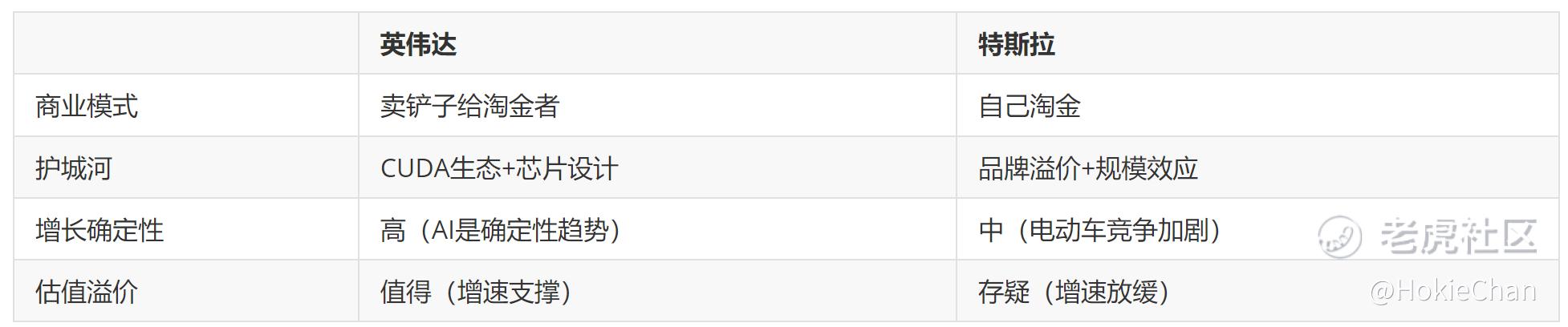

二、英伟达独舞:AI芯片的"卖水人"效应

2.1 本周发生了什么?

英伟达本周大涨12%,市值突破2.5万亿美元,成为全球市值第三大公司。

核心催化剂:

•数据中心业务超预期:最新季度营收同比增长427%,环比仍有加速

•H200芯片供不应求:台积电CoWoS产能持续紧张,客户排队等货

•客户阵容豪华:微软、Meta、亚马逊、谷歌四大云厂商集体加单

2.2 这意味着什么?

英伟达正在享受AI时代的"卖水人"红利——无论哪家AI公司最终胜出,都需要买英伟达的芯片。

这让我想起2000年互联网泡沫时期的思科:

关键差异:英伟达目前的估值(65倍PE)远低于思科泡沫时期的200倍PE。这意味着,只要AI需求持续,英伟达还有空间。

2.3 风险点在哪里?

•竞争加剧:AMD MI300系列开始放量,英特尔Gaudi3也在追赶

•客户自研芯片:谷歌TPU、亚马逊Trainium正在替代部分需求

•估值溢价:65倍PE仍不便宜,任何增速放缓都会引发估值回调

三、特斯拉领跌:电动车的"成长烦恼"

3.1 本周发生了什么?

特斯拉本周下跌8%,创下近一年来最大单周跌幅。

核心原因:

•交付量不及预期:Q1交付量42万辆,低于市场预期的45万辆

•降价潮持续:中国市场Model 3/Y再度降价,利润率承压

•马斯克言论争议:关于"政治正确"的表态引发部分消费者抵制

3.2 这意味着什么?

特斯拉正在经历从"高成长股"向"价值股"的痛苦转型。

对比数据:

核心矛盾:特斯拉曾经是一家"讲故事"的公司,但现在必须靠业绩说话。而业绩的确定性,远不如英伟达。

3.3 风险点在哪里?

•电动车需求见顶:美国市场渗透率接近20%,增速放缓

•竞争白热化:比亚迪、小米、Rivian不断蚕食份额

•马斯克分心:X平台、SpaceX、Neuralink分散精力

四、分化背后的深层逻辑

4.1 为什么会出现"英伟达涨、特斯拉跌"的分化?

表面看是业绩差异,深层是估值逻辑的重构:

结论:市场正在用脚投票——愿意给"确定性"估值溢价,不愿意给"不确定性"溢价。

4.2 这种分化会持续多久?

历史上有过类似的分化周期:

•2000-2002年:互联网泡沫破裂,但亚马逊、eBay等真正有业绩的公司存活并壮大

•2018-2020年:FAANG内部分化,Netflix增速放缓被资金抛弃

这次不同的地方:AI是确定性趋势,但电动车的渗透率增速正在放缓。

预判:这种分化至少会持续到2026年下半年,直到AI概念股的业绩真正兑现或证伪。

五、实战策略:如何在分化中站稳脚跟

具体操作思路

•英伟达:持有但不追高

周涨12%后,短期可能面临技术性回调。建议:

•已有持仓:继续持有,设好止盈线

•没有持仓:等待回调至均线再考虑介入

•特斯拉:等待企稳信号

不要急于抄底。关注:

•Q2交付量是否回升

•利润率是否企稳

•马斯克是否重新聚焦业务

•利用分化做配对交易

这是一个相对进阶的策略:

•做多NVDA / 做空TSLA(如果看好AI、看淡电动车)

•或者做多NVDA / 做多AAPL(在科技股内部做对冲)

六、写在最后

投资最难的事情之一,是在风格切换时保持清醒。

2020-2021年,"买入任何科技股都能赚钱"; 2022年,"卖出任何科技股都能避险"; 而2026年,情况变成了——"选对科技股才能赚钱"。

这种分化,本质上是市场从"炒概念"回归"看业绩"的必然结果。

英伟达涨,是因为AI需求实实在在; 特斯拉跌,是因为电动车竞争真真切切。

市场不会骗人,它只是用分化的方式告诉我们:谁是真金,谁是镀金。

对于投资者而言,现在最重要的是:

•不要用"板块思维"代替"个股思维" — 科技股内部差异极大

•不要因为跌多了就抄底 — 特斯拉可能还有下行空间

•不要因为涨多了就恐高 — 英伟达只要业绩支撑,还有空间

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MarsBloom·04-03分化时代,选股要精点赞举报